Il Meccanismo europeo di stabilità (MES) è una organizzazione istituita nel 2012, sulla base di un Trattato intergovernativo, per fornire assistenza finanziaria ai Paesi dell’eurozona, nel caso in cui tale intervento risultasse indispensabile per salvaguardarne la stabilità finanziaria dell’area valutaria complessivamente considerata e dei suoi Stati membri. Il MES ha affiancato e poi sostituito due strumenti transitori di stabilizzazione finanziaria: il Meccanismo europeo di stabilizzazione finanziaria (MESF) e il Fondo europeo di stabilità finanziaria (FESF).

Secondo l’approccio esposto nel Trattato istitutivo, la prima linea di difesa dalle crisi di fiducia in grado di compromettere la stabilità della zona euro dovrebbe essere rappresentata dal rigoroso rispetto del quadro giuridico dell’Unione europea, del quadro integrato di sorveglianza di bilancio e macroeconomica, con particolare riguardo al patto di stabilità e crescita, del quadro per gli squilibri macroeconomici, delle regole di governance economica dell’Unione europea e del Trattato sulla stabilità, sul coordinamento e sulla governance nell’unione economica e monetaria (cosiddetto Fiscal Compact).

Il MES si configura dunque come uno strumento residuale rispetto a tali presidi e può fornire un sostegno alla stabilità articolato in una serie di azioni, alle quali sono associate condizioni rigorose (principio della “rigorosa condizionalità”), proporzionate alla tipologia di assistenza finanziaria cui si intende fare ricorso.

Nel dicembre 2017, la Commissione europea ha presentato una proposta di regolamento volta a integrare il MES nell’ordinamento istituzionale dell’UE, trasformandolo in un Fondo monetario europeo (FME).

L’istituzione di un meccanismo permanente di stabilità dell’area euro è infatti esplicitamente prevista dall’articolo 136 del Trattato sul funzionamento dell’Unione europea (TFUE), secondo cui gli Stati membri la cui moneta è l’euro possono istituire un meccanismo di stabilità da attivare ove indispensabile per salvaguardare la stabilità della zona euro nel suo insieme. Il medesimo articolo specifica, inoltre, che la concessione di assistenza finanziaria necessaria nell’ambito di tale meccanismo deve prevedere una “rigorosa condizionalità”.

La proposta della Commissione non ha, tuttavia, generato un accordo sulla trasformazione dell’organismo. L’Eurogruppo del 13 giugno 2019 e, successivamente, il Vertice euro del 21 giugno hanno portato a una diversa soluzione che prevede una revisione del Trattato istitutivo del MES.

I PAESI

In base al vigente Trattato istitutivo, siglato il 2 febbraio 2012 ed entrato in vigore l’8 ottobre 2012, a seguito della ratifica dei 17 Stati membri dell’Eurozona (a cui si sono aggiunti in seguito la Lettonia e la Lituania), il MES è costituito quale organizzazione intergovernativa nel quadro del diritto pubblico internazionale con sede in Lussemburgo. Ne sono membri tutti i 19 Paesi dell’Eurozona (Austria, Belgio, Cipro, Estonia, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Portogallo, Slovacchia, Slovenia, Spagna) e l’adesione è aperta agli altri Stati membri dell’UE. Il capitale sottoscritto totale è di circa 704 miliardi di euro, di cui circa 80 miliardi sono stati effettivamente versati dagli Stati membri aderenti.

LE QUOTE

La ripartizione delle quote è basata sulla partecipazione al capitale versato della Banca centrale europea (BCE). Con 125,3 miliardi di euro sottoscritti (di cui 14,3 effettivamente versati), l’Italia è il terzo Paese per numero di quote del capitale del MES (17,7%), dopo la Germania, che ha sottoscritto quote per 190 miliardi di euro, di cui 21,7 effettivamente versati (26,9% del totale), e la Francia, che ha sottoscritto quote per 142 miliardi di euro, di cui 16,3 effettivamente versati (20,2% del totale). Tra gli altri principali sottoscrittori vi sono la Spagna, con 83 miliardi di euro (pari all’11,8% delle quote) e i Paesi Bassi con 40 miliardi di euro (pari al 5,6% delle quote).

1.2. Il processo decisionale

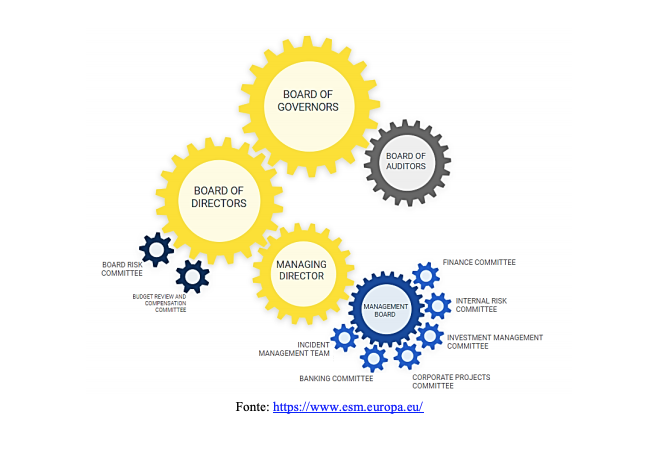

L’organo al quale spettano le decisioni principali del MES è il Consiglio dei governatori (Board of Governors) composto dai Ministri responsabili delle finanze degli Stati membri della zona euro e presieduto dal Presidente dell’Eurogruppo, Mario Centeno. Il Trattato individua un ulteriore organo al quale, direttamente o su delega del Consiglio dei governatori, vengono attribuiti poteri decisionali: il Consiglio di amministrazione (Board of Directors), composto da 19 funzionari esperti (senior civil service officials), nominati dai governatori tra persone di elevata competenza in materia economica e finanziaria. Nel Consiglio di amministrazione l’Italia è rappresentata dal Direttore generale del tesoro. Alle riunioni di tale organo possono prendere parte in qualità di osservatori la Commissione europea e la BCE. Il vertice amministrativo dell’organismo, infine, è affidato a un Direttore generale che partecipa alle riunioni del Consiglio dei governatori, presiede quelle del Consiglio di amministrazione, è il rappresentante legale del MES, oltreché il capo del personale, e ne gestisce gli affari correnti sotto la direzione del Consiglio di amministrazione.

Le decisioni relative alla concessione di assistenza finanziaria agli Stati aderenti sono adottate dal Consiglio dei governatori secondo la regola del comune accordo (unanimità dei membri partecipanti alla votazione, senza contare le eventuali astensioni). Al fine di rendere più flessibile il sistema decisionale in circostanze straordinarie in cui appare minacciata la stabilità finanziaria ed economica della zona euro, è previsto il voto a maggioranza qualificata dell’85% del capitale, qualora la Commissione e la BCE evidenzino la necessità di decisioni urgenti. In tali casi, in cui viene meno la regola del comune accordo, ai fini della decisione diviene rilevante il numero di diritti di voto di ciascun Stato aderente, proporzionale alla quota di partecipazione al capitale versato. Pertanto, in base all’attuale distribuzione dei diritti di voto Germania, Francia e Italia mantengono la possibilità di determinare, con la propria scelta individuale, l’esito delle votazioni a maggioranza qualificata previste nei casi d’urgenza. Il voto a maggioranza qualificata dell’80% del capitale è invece previsto per la nomina del Direttore generale: in tale caso, alla luce dell’assetto proprietario del MES, Germania e Francia conservano la possibilità di determinare il risultato della votazione con il proprio voto individuale, mentre l’Italia non ha questa possibilità.

1.3. Obiettivi e strumenti L’assistenza finanziaria del MES può essere offerta, previa domanda da parte di uno Stato aderente, nel caso in cui una situazione critica dal punto di vista nazionale minacci la stabilità finanziaria dell’intera zona euro e degli Stati membri che ne fanno parte. La fornitura di assistenza finanziaria ha, come conseguenza, la definizione di condizioni che lo Stato debitore è chiamato a rispettare, più o meno rigorose in ragione dello strumento di assistenza finanziaria scelto. Tali condizioni possono fare riferimento ad azioni e programmi da attuare per ottenere un miglioramento del bilancio dello Stato, o a parametri per i quali viene fissato un obiettivo quantitativo da rispettare, lasciando allo Stato la definizione degli strumenti da utilizzare a tal fine. L’obiettivo del MES è, dunque, quello di salvaguardare la stabilità finanziaria della zona euro nel suo complesso e dei suoi Stati membri (articolo 12 del Trattato). A tal fine, il meccanismo può intervenire per fornire un sostegno alla stabilità dei Paesi aderenti che si trovino in gravi difficoltà finanziarie o ne siano minacciati, sulla base di condizioni rigorose, commisurate allo specifico strumento di sostegno utilizzato. In particolare, il MES può:

- fornire assistenza finanziaria precauzionale a uno Stato membro sotto forma di linea di credito condizionale precauzionale o sotto forma di linea di credito soggetto a condizioni rafforzate (articolo 14 del Trattato);

- concedere assistenza finanziaria a un membro ricorrendo a prestiti con l’obiettivo specifico di sottoscrivere titoli rappresentativi del capitale di istituzioni finanziarie dello stesso Paese membro (articolo 15);

- concedere assistenza finanziaria a un membro ricorrendo a prestiti non connessi a uno specifico obiettivo (articolo 16);

- acquistare titoli di debito degli Stati membri in sede di emissione (articolo 17) e sul mercato secondario (articolo 18).

L’articolo 13 del Trattato definisce la procedura per l’attivazione di tali strumenti di sostegno. Le disposizioni in vigore prevedono che ciascuna delle azioni suddette sia associata alla definizione di condizioni proporzionate all’impegno richiesto, elaborate attraverso un percorso negoziale che coinvolge lo Stato interessato e la Commissione europea nella stipula di un protocollo d’intesa (memorandum of understanding, MoU). Prima di definire il protocollo, la Commissione europea, di concerto con la BCE, valuta anche la sostenibilità del debito pubblico dello Stato interessato. È prevista anche la possibilità di integrare la capacità di prestito del MES attraverso la partecipazione del Fondo monetario internazionale (FMI) alle operazioni di assistenza finanziaria. Inoltre, gli Stati membri dell’UE non facenti parte dell’Eurozona possono affiancare il MES, caso per caso, in un’operazione di sostegno alla stabilità prevista a favore di Stati membri dell’eurozona. Al termine del programma di assistenza finanziaria, la Commissione europea e la BCE eseguono missioni di controllo ex-post, alle quali partecipa anche il FMI se ha contribuito finanziariamente al programma medesimo, per valutare se lo Stato che ha beneficiato dell’assistenza finanziaria continui ad attuare politiche di bilancio sostenibili e se sussista il rischio che non sia in grado di rimborsare i prestiti ricevuti. Gli strumenti di sostegno vengono utilizzati dal MES “nella prospettiva del creditore”, valutando quindi la capacità di rimborso del debitore e gli altri rischi connessi all’operazione di finanziamento. I prestiti vengono caratterizzati da un’adeguata remunerazione che, seppur inferiore rispetto a quella che il Paese in difficoltà potrebbe dover offrire ad altri prestatori, deve garantire la completa copertura dei costi operativi e di finanziamento e includere un margine adeguato. Gli eventuali profitti realizzati dalla gestione finanziaria possono essere distribuiti in forma di dividendi, in proporzione alla quota di partecipazione al capitale. Affinché gli strumenti a disposizione del MES siano efficaci, l’organizzazione deve poter intervenire in modo significativo: la capacità minima di prestito è pari a 500 miliardi di euro, soggetta a verifica periodica almeno ogni cinque anni. I prestiti del MES fruiscono dello status di creditore privilegiato in modo analogo a quelli del Fondo monetario internazionale (FMI). Sul piano delle risorse a disposizione, oltre al capitale sottoscritto dagli Stati aderenti, il MES ha la possibilità di raccogliere fondi emettendo strumenti del mercato monetario, nonché strumenti finanziari di debito a medio e lungo termine, con scadenze fino a un massimo di 30 anni.

1.4. Gli interventi effettuati

La nascita del Fondo europeo di stabilità finanziaria (FESF), del Meccanismo europeo di stabilizzazione finanziaria (MESF) e, successivamente, del MES, trova il suo presupposto logico nella grande crisi finanziaria che ha avuto inizio nel biennio 2007-2008. Il sostegno offerto da molti governi ai bilanci delle istituzioni finanziarie colpite dalla crisi, realizzato in un contesto di crisi economica che ha determinato la contemporanea contrazione delle entrate, ha contribuito a trasferire le tensioni in atto sui mercati finanziari verso i mercati dei titoli di Stato, per cui diversi Paesi hanno incontrato difficoltà nel rifinanziare il proprio debito sovrano. In tale contesto, sono divenute sempre più rilevanti le differenti valutazioni dei prestatori di denaro rispetto alla sostenibilità del debito pubblico degli Stati colpiti dalla crisi. Nel luglio del 2012, per difendere la stabilità della moneta unica europea, la BCE ha dichiarato che l’avrebbe difesa a qualsiasi costo. Contemporaneamente, gli Stati membri della zona euro avviavano un meccanismo di stabilità europeo in seguito diventato noto come fondo “salva-Stati”, che è intervenuto per finanziare i bilanci nazionali in grave difficoltà. Le attività del FESF e del MESF sono in seguito confluite nel MES e, nel complesso, hanno determinato interventi di sostegno per un ammontare che sfiora i 300 miliardi di euro, che ha finanziato il bilancio pubblico di Irlanda (17,7 miliardi di euro), Portogallo (26 miliardi di euro), Grecia (202,7 miliardi di euro), Spagna (41,3 miliardi di euro) e Cipro (6,3 miliardi di euro). Si è trattato di una quantità di risorse che nessun altro investitore, operando secondo le ordinarie leggi di mercato, avrebbe messo a disposizione di coloro che ne hanno usufruito, in particolare alla luce dei tassi di interessi contenuti con cui sono state remunerate. D’altra parte, l’erogazione dei fondi è stata subordinata a clausole di “condizionalità” riguardanti le politiche economiche intraprese dagli Stati finanziati, che si sono impegnati a realizzare programmi di risanamento delle loro finanze per ristabilire il loro equilibrio finanziario.

Dossier del Servizio studi del Senato sul Meccanismo europeo di stabilità (Mes)

(1.continua; la seconda parte si può leggere qui)

+++

TUTTI GLI APPROFONDIMENTI DI START SUL MES:

PERCHE’ LE RASSICURAZIONI DI GUALTIERI SUL MES NON RASSICURANO. L’ANALISI DI POLILLO

IL MES, L’ITALIA E LA GERMANIA. IL POST DI BAGNAI

RIFORMA DEL MES, DOSSIER DEL SERVIZIO STUDI DEL SENATO

FINI E INCOGNITE DEL MES. L’ANALISI DI DE MATTIA (EX BANKITALIA)

VI RACCONTO COME CONTE SI E’ PIEGATO SUL MES. L’ARTICOLO DI CAPEZZONE

IL MES? OTTIMO PER IL MINISTRO GUALTIERI, PESSIMO PER IL LEGHISTA BORGHI

CHE COSA DEVE FARE L’ITALIA PER FIRMARE IL MES. AUDIZIONE CER

ECCO L’ULTIMA BOZZA DEL TRATTATO MES SPEDITA DA BRUXELLES IN ITALIA

PERCHE’ LA GERMANIA PREME PER IL MES. ANALISI

CHE COSA E’ IL MES E PERCHE’ CONTE E SALVINI LITIGANO. IL PUNTO DI PIRAS

ECCO CHE COSA NON VA NEL MES. LA VERSIONE DI PAOLO SAVONA

PERCHE’ TEMPO IL MES. PARLA GIULIO SAPELLI

RICATTO ALL’ITALIA SUL MES? TUTTE LE PRESSIONI SU ROMA. L’ANALISI DI LITURRI

PERCHE’ NON CONVINCONO PAROLE E AZIONI DI CONTE SUL MES. IL COMMENTO DI POLILLO

MEZZI, OBIETTIVI E INCOGNITE (SUL DEBITO) DEL MES. L’INTERVENTO DI CAZZOLA

PREGI E DIFETTI DEL FONDO SALVA STATI. L’AUDIZIONE DI GALLI

PERCHE’ IL MES METTE IN PERICOLO IL DEBITO PUBBLICO ITALIANO. L’AUDIZIONE DI GIACCHE’