Come si muovono Intesa Sanpaolo, Unicredit, Banco Bpm e non solo su cloud e dintorni?

E’ quello che si chiedono da tempo analisti e osservatori non solo del comparto dopo il recente flop di Ibm e Nexi per il tilt del circuito Bancomat e dopo l’attacco hacher subito dall’associazione bancaria italiana (qui e qui gli approfondimenti di Start Magazine).

Cosa dice proprio l’Abi sul tema (attacco hacker a parte)?

«Le banche si stanno focalizzando sui processi di digitalizzazione per dare al cliente un servizio anche virtuale – ha detto al Corriere Pierfrancesco Gaggi, presidente di Abi Lab e membro del comitato esecutivo della Federazione bancaria europea con Giovanni Sabatini, vicedirettore generale dell’Abi – . I due terzi hanno come priorità il potenziamento dei servizi sui dispositivi mobili e l’Internet banking, nonostante i forti investimenti già fatti». Tre le direzioni di marcia, elenca Gaggi: «Migliore esperienza per i clienti, potenziamento dell’onboarding con le vendite e incremento dell’offerta di servizi: innanzitutto con la possibilità di aprire il conto corrente.

COSA DICE IL RAPPORTO ABI LAB

Investimenti in crescita, sopra i circa 5,3 miliardi già raggiunti nel 2021, per rafforzarsi su tre piani: digitale, sicurezza informatica e relazione con i clienti.

A stanziare più risorse per la tecnologia sono le banche grandi, sopra i 20 miliardi di attivi: più di otto su dieci (l’84,5%) dichiarano un budget in crescita. La quota si riduce al 41,6% per i piccoli istituti, dove però solo otto su dieci (8,3%) pensano di investire meno del 2021.

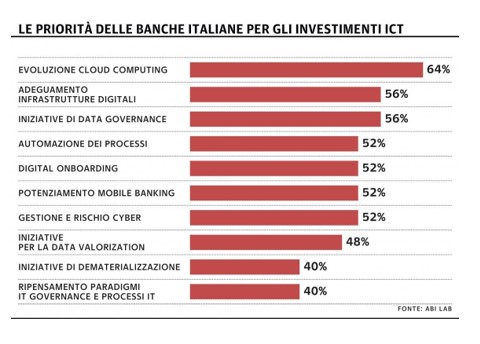

Dove finiscono questi soldi? Al primo posto nella classifica delle priorità c’è lo sviluppo del cloud computing (64%), la nuvola di Internet per l’archiviazione dei dati. Seguono l’adeguamento delle infrastrutture (56%), il trattamento dei dati (56%) — per esempio sulla privacy con la normativa Gdpr —, l’automazione dei processi (56%) e il digital onboarding (52%), cioè il «traghettare» i clienti a bordo della banca, con il digitale. Già il 43% degli operatori, dice il Rapporto, offre la possibilità di sottoscrivere in digitale i prestiti personali.

Secondo un sondaggio condotto a livello globale dall’Economist Intelligence Unit tra manager It del settore bancario, il 72% ritiene che l’integrazione del cloud nei prodotti e servizi della propria organizzazione li aiuterà a raggiungere gli obiettivi prefissati. Fonte Repubblica.

MISSIONE CLOUD PER LE BANCHE

Ma è sul cloud che ci sono grandi manovre nelle banche. Perché? Il cloud offre un risparmio in termini di costi associato a una maggiore efficienza. E, accanto a questo vantaggio, ve ne sono altri quattro: la scalabilità, che permette di gestire al meglio i picchi di attività; l’innovazione tecnologica strettamente legata al cloud, come l’uso di algoritmi di intelligenza artificiale nelle attività day by day; la velocità, o meglio la semplicità ad espandersi in ulteriori mercati – si pensi ad esempio ad una banca con presenza internazionale – senza la necessità di costruire nuovi data center; la capacità di analisi dei dati che, grazie al cloud, si rafforza e permette di identificare frodi e operazioni di riciclaggio ma anche di conoscere e anticipare i bisogni dei clienti.

Infine, le banche che desiderano entrare nel cloud devono affrontare principalmente due sfide. Innanzitutto la sicurezza di tutti i processi, applicazioni e dati deve rimanere garantita, ed è ormai pacifico come il cloud risulti estremamente più sicuro del data center di una singola banca. Questo perché i giganti del cloud concentrano i loro investimenti – impensabili in una singola nazione e ancora di meno per un singolo operatore – sulla sicurezza di infrastrutture software, avendo anche la capacità di attrarre i migliori talenti che operano nella cyber security.

Infine, devono essere soddisfatti tutti i requisiti normativi e di conformità. Su questi aspetti però ormai il panorama è chiaro, tra le linee guida di EBA e Banca d’Italia, e il Perimetro di Sicurezza Nazionale, sorvegliato dalla nuova agenzia per la Cybersecurity. Anche la questione CLOUD Act appare ormai superata, tra avanzati sistemi di criptazione dei dati con chiavi fisiche nelle mani dei clienti, rinnovate relazioni euroatlantiche e la consapevolezza che comunque una tale norma toccherebbe anche imprese italiane con business di qualsiasi genere negli USA (ad esempio la stessa Tim visti i rapporti intrecciati con Google).

Sul tema privacy, l’associazione dei cloud provider CISPE (presenti società italiane quali Aruba, Netalia e Seeweb) ha pubblicato un codice di autoregolamentazione per il quale i propri membri garantiscono i propri servizi infrastrutturali cloud soddisfino i requisiti applicabili ai dati personali processati nell’ambito del GDPR (regolamento UE). Questo fornisce ai clienti del cloud un’ulteriore sicurezza di poter scegliere servizi che sono stati verificati in modo indipendente per la loro conformità con il GDPR. Il codice CISPE è il primo codice di condotta paneuropeo per la protezione dei dati incentrato sui servizi di infrastruttura cloud, ed è avallato dal Comitato europeo per la protezione dei dati e approvato dall’Autorità francese per la protezione dei dati (CNIL), che agisce come autorità principale per la protezione dei dati.

COSA FANNO I COLOSSI ESTERI

A livello mondiale il panorama bancario ha già una fisionomia chiara quando si parla di alleanze con i giganti del cloud. Capital One e Goldman Sachs, ad esempio, hanno scelto AWS; Deutsche Bank e PayPal sono su Google; Bank of America e BNP Paribas invece si affidano alla “tradizione” di IBM; infine, UBS e Morgan Stanley volano sulla nuova di Microsoft. Ben diversa invece, arretrata e lontana dalle best practices internazionali (secondo la maggior parte degli analisti del ramo), la situazione italiana, anche se qualcosa finalmente si muove.

LE MOSSE DI INTESA SANPAOLO

Intesa Sanpaolo ha sviluppato un’alleanza con Tim e Google, puntando punta oltre 45 milioni di euro sul progetto della nuova banca digitale Isybank con la fintech Thought Machine (guidata da Paul Taylor, ex Google). con il Memorandum of Understanding sottoscritto il 21 maggio 2020, ha siglato con Tim e Google gli accordi definitivi in base ai quali l’istituto migrerà una parte rilevante del proprio sistema informativo sui servizi cloud di Google. Google sta terminando due Google Cloud Region a Torino e Milano, su cui Intesa Sanpaolo costruirà i propri servizi digitali. Le Google Cloud Region saranno costruite all’interno dei Data Center di Tim, che verranno utilizzate anche per il PSN. Da più parti però un certo ritardo nella migrazione al cloud di Intesa, in particolare delle funzioni critiche, e la banca di Carlo Messina si starebbe guardando intorno – ha scritto nei giorni scorsi il quotidiano Verità & Affari – per possibili alternative, pur rimanendo focalizzata su un’operazione che vede investimenti infrastrutturali di Big G a Settimo Torinese.

COME SI MUOVONO BNL, UNICREDIT E NON SOLO

Bnl con l’ad, Elena Gotini, ha annunciato un’accelerazione sulle tecnologie innovative con una serie di esternalizzazioni – e un rapporto speciale con la francese Capgemini – che hanno suscitato anche scioperi dei sindacati, oltre a un faro di Palazzo Chigi per un’operazione in fieri con Accenture (qui l’approfondimento di Start Magazine). In Unicredit Andrea Orcel punta molto sulla tecnologia, con il cloud al centro, costituendo 7 aree digitali guidate da Jingle Pang, ex dirigente di China Construction Bank e del colosso assicurativo Ping An. Ha detto di recente Orcel: “Sul digitale investiremo 2,8 miliardi (…). A livello di gruppo prevediamo l’inserimento di 2.100 persone nell’area Digital&Data (…) Abbiamo concordato un nuovo piano di assunzioni, ma anche il re-skilling delle nostre risorse. Dobbiamo trasformare la banca dall’interno, puntando su clienti-relazione-fiducia”. Al momento Unicredit (che a livello tecnologico per i processi interni ha stretto un rapporto con Ibm) sta accelerando è a breve dovrebbe essere lanciata una gara per il cloud, in cui la formazione delle attuali risorse della banca sarà centrale, che vedrà in prima linea i soliti grandi: Aws, Google e Microsoft.

IL RUOLO DI BANCA D’ITALIA

Gli attuali rapporti di Big G con Intesa potrebbero però sfavorirla, anche perché la Banca d’Italia preferirebbe vedere le proprie banche sistemiche utilizzare vendor diversi, sì da evitare possibili rischi. Un problema che si pone anche per Microsoft, considerato che già ha in mano la cosiddetta “produttività individuale”, cioè l’uso da parte dei dipendenti del sistema operativo Windows e del software Office, da più parti considerato problematico in quanto non certo sostituibile col cosiddetto software open source. Mentre per Aws il problema potrebbe derivare da Amazon e dalle sue mire espansive – anche se per ora non in Europa – nel credito oltre che nel retail. Un altro punto dirimente sarà poi la presenza di infrastrutture cloud in Italia – l’unica al momento è Aws, presente sin dal 2020 – e negli altri Paesi di interesse per Unicredit, in particolare in Germania ed Europa orientale.

LE MOSSE DI BANCO BPM

Si muove anche Banco BPM, che ha incrementato del 40% le risorse annue destinate al digitale nel piano industriale 2020-2023, con focus su cloud, data analytics e intelligenza artificiale. Secondo quanto ha scritto Verità & Affari, una gara per il cloud sarebbe in corso di assegnazione, con l’amministratore delegato Giuseppe Castagna che però a breve dovrà decidere se accelerare la trasformazione digitale oppure continuare a rimanere in attesa di eventuali sviluppi derivanti dai possibili fusioni e acquisizione. Uno stand still che però potrebbe nuocere all’istituto di Piazza Meda.

Ha invece scelto Oracle per il cloud Banca Mediolanum, mentre tra le banche native digitali la Illimity di Corrado Passera ha puntato su Microsoft – cui da sempre l’ex Intesa è molto vicino – , la Banca Progetto di Paolo Fiorentino invece ha affidato la gestione della propria infrastruttura cloud ad Amazon Web Services.