Le banche italiane (e non solo italiane) devono ringraziare in particolare la Bce per l’ottimo andamento dei bilanci.

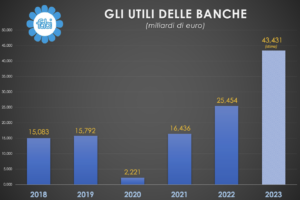

L’aumento dei tassi da parte della Bce spinge i risultati delle banche italiane che, a fine anno, potrebbero crescere del 70% rispetto ai 25 miliardi del 2022 attestandosi, secondo una proiezione della Fabi che parte dal confronto con lo scorso anno, a 43 miliardi e 431 milioni. “Le nostre previsioni confermano che il settore sta attraversando una fase straordinaria: questi risultati legittimano le nostre richieste economiche per il nuovo contratto nazionale, a cominciare dall’aumento medio mensile di 435 euro. La trattativa sembra essersi avviata su un percorso positivo”, commenta il segretario della Fabi, Lando Maria Sileoni.

COME SI CHIUDERANNO I BILANCI DELLE BANCHE ITALIANE NEL 2023 SECONDO LA FABI. IL RAPPORTO INTEGRALE

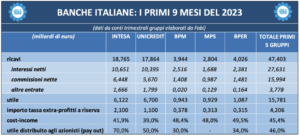

L’aumento dei tassi d’interesse da parte della Bce spinge i risultati del settore bancario che, a fine anno, potrebbero risultare in crescita del 70% rispetto ai 25 miliardi del 2022. Si consolida il primato dei ricavi da prestiti (58%) rispetto alle commissioni (34%) e ad altre attività (8%). Con 15,7 miliardi di profitti, i cinque gruppi, nei primi nove mesi di quest’anno, hanno eguagliato il dato dell’intero sistema del 2019 e superato il 2018 (15,1 miliardi). Migliorano i requisiti del capitale primario: dal 14% al 17%. Segnali positivi per la liquidità del settore: copertura media al 128%, ben oltre il minimo regolamentare fissato al 100%. Con la tassa sugli extra-profitti a riserva, anticipate probabili decisioni della vigilanza.

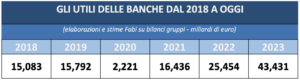

Si avviano a superare quota 40 miliardi di euro gli utili totali che le banche italiane realizzeranno nel 2023: i brillanti risultati raggiunti nei primi tre trimestri dell’anno, confrontati con quelli dei 12 mesi precedenti, consentono di stimare, in proiezione, che i profitti del settore bancario del nostro Paese si attesteranno, complessivamente, attorno a 43 miliardi e 431milioni.

Un risultato che sarebbe superiore di ben 17,2 miliardi (+70%) rispetto ai 25,4 miliardi di utili del 2022 e quasi il triplo se confrontati con il quinquennio precedente: nel 2021 gli utili si erano attestati a 16,4 miliardi, nel 2019 a 15,7 miliardi e nel 2018 a 15,1 miliardi; nel 2020, a causa della pandemia da Covid, 11 novembre 2023 P. 2 il risultato complessivo fu di soli 2 miliardi. Il 2023, dunque, sarà ricordato come un anno d’oro per i profitti delle banche italiane e già nei primi nove mesi dell’anno, che ha portato 15,7 miliardi di utili ai primi cinque gruppi, emergono in effetti indicazioni precise e quanto mai positive sulla capacità di generare utili ed essere redditizie.

A favorire la crescita dei profitti sono senza dubbio le decisioni della Banca centrale europea. Se negli ultimi anni il contesto dei tassi di interesse non aveva sostenuto i numeri delle banche, specie in riferimento all’attività tradizione, infatti, lo stesso non può dirsi per l’anno ancora in corso e, in parte, per il 2022. Gli effetti prodotti sul conto economico delle principali banche italiane sono stati strabilianti e significativi e la stagione dei conti trimestrali lo dimostra nei fatti. A soli tre mesi dalla fine del 2023, le banche sembrano essere già ben equipaggiate per affrontare la fase finale di chiusura dei conti ed utilizzare la leva del margine di interesse come “cuscinetto” per il possibile rallentamento dell’economia atteso per il 2024.

Nei primi nove mesi del 2023, i primi cinque gruppi in Italia hanno totalizzato, quasi 16 miliardi di euro di utili, in crescita del 70% rispetto allo stesso periodo dell’anno precedente, ma gli effetti indotti dalla politica della Banca centrale europea sulla redditività del margine di interesse, non solo ha riacceso l’interesse nel fare banca – digitale o non – ma fa più che sperare bene per quando i bilanci si chiuderanno. Se a questo si aggiunge il miglioramento degli indici patrimoniali e dei livelli di liquidità, il 2023 sarà un anno da incorniciare e il prossimo biennio, stando anche alle indicazioni contenute nei documenti delle principali banche, porterà a risultati analoghi se non migliori. Va detto, inoltre, che con 15,7 miliardi di profitti, i primi cinque gruppi, nei primi nove mesi di quest’anno, hanno eguagliato il dato dell’intero sistema del 2019 e superato quello del 2018 (15,1 miliardi).

BEN TORNATO MARGINE DI INTERESSE: 10 MILIARDI DI RICAVI IN PIÙ NEI FORZIERI DELLE BANCHE

Dopo più di un decennio di tassi a zero in cui si è rincorsa la leva delle commissioni, il rapido e imponente rialzo dei tassi di interesse assicura numeri da record alle banche e fa volare i loro ricavi e utili. I conti trimestrali dei primi cinque gruppi bancari, che rappresentano il termometro finanziario di tutto il sistema, fotografano un settore che “naviga” a gonfie vele, battendo tutte le attese. I 10 rialzi dei tassi da parte della Bce sono valsi – per i primi cinque gruppi bancari – un “fatturato” di ben 27,6 miliardi di margine di interesse, in crescita del 56% rispetto ai primi 9 mesi del 2022. I quasi 50 miliardi complessivi di ricavi sono stati infatti sostenuti prevalentemente dai ricavi legati agli interessi sul credito a imprese e famiglie (27,6 miliardi), ambito che corrisponde quasi al doppio di quanto incassato, tra altro, con le commissioni su servizi e attività di risparmio gestito (15,9 miliardi). Rispetto al totale delle entrate, i primi cinque gruppi hanno realizzato il 58,3% col margine d’interesse e il 33,7% con le commissioni, mentre l’8% (3,7 miliardi) è rappresentato altri ricavi (trading e altri proventi finanziari). Sei i tassi di interesse sono stati una panacea per i profitti del 2023, è anche vero che i conti trimestrali di settembre potrebbero non solo restituire l’appetito delle banche verso un canale tradizionale di ricavo come il credito – messo in ombra dai facili 11 novembre 2023 P. 3 utili delle attività finanziarie degli ultimi anni – ma creare le condizioni di resilienza per gestire i maggiori rischi futuri. L’ultimo biennio segna una discontinuità rispetto a quello precedente. Nel 2020 i ricavi da commissione e altre attività (39,4 miliardi) avevano superato per la prima volta quelli legati all’attività da prestiti (38,7 miliardi): in termini percentuali, 50,4% contro 49,6%, il sorpasso fu minimo, mentre la distanza è cresciuta l’anno successivo quando le due fonti di ricavo si attestarono rispettivamente al 53,6% (44,1 miliardi) e 46,4% (38,1 miliardi). Nel 2022, grazie all’aumento dei tassi, i ricavi da prestiti (45,5 miliardi, pari al 51,6% del totale) sono tornati in testa rispetto alle commissioni e altre attività (42,6 miliardi, il 48,4% del totale).

PROMOZIONE A PIENI VOTI ANCHE PER PATRIMONIO E LIQUIDITÀ

La stagione dei conti trimestrali dei primi gruppi bancari conferma le condizioni di salute del sistema, in termini di liquidità e di patrimonializzazione, migliorate rispetto all’anno precedente. Quanto alla solidità patrimoniale, tutte le banche del campione hanno indicatori ben superiori ai requisiti minimi stabiliti dalle autorità di vigilanza. I livelli di copertura dei rischi con il capitale proprio, nei primi 9 mesi del 2023, confermano l’azione di rafforzamento dei mezzi patrimoniali già avviata dalle banche nel corso degli anni e che oggi si avvantaggia dei solidi risultati di bilancio. Per il campione di banche esaminato, i requisiti del capitale primario vanno da un minimo del 14% a un massimo del 17%. Segnali altrettanto positivi arrivano per il profilo di liquidità del settore, con requisiti di copertura che in media si attesta intorno al 128%, a fronte del minimo regolamentare del 100%.

COST-INCOME AL 46% (ERA AL 62% NEL 2018)

Il risultato dei conti che vanno da gennaio a settembre 2023 rivela anche il netto miglioramento della qualità del credito per tutto il settore che si è tradotto, per i primi cinque gruppi, in minori accantonamenti sui rischi e minori svalutazioni. L’aumento di utili e redditività, frutto anche di una attenta gestione sul fronte delle spese, si riflette anche sul versante del cost/income: il risultato medio per i primi cinque gruppi è pari al 46% (si va dal 39% al 49,5%): questo parametro, che indica l’efficienza di una banca (più è basso, più è positivo), non è mai stato così contenuto e solo cinque anni fa, nel 2018, per l’intero settore, si attestava al 62% medio.

LA TASSA SUGLI EXTRA-PROFITTI DIVENTA UNA RISERVA NON DISTRIBUIBILE PER 4,2 MILIARDI

Per quanto riguarda la tassa sugli extra-profitti introdotta recentemente dal governo, tutte le banche, compresi i primi cinque gruppi oggetto dell’analisi, hanno optato per l’accantonamento a riserva non distribuibile pari a 2,5 volte l’importo teorico del prelievo fiscale: per le prime cinque banche si tratta di 4,2 miliardi per il 2023. Si tratta di una facoltà esplicitamente prevista da un emendamento al decreto legge 104 del 2023 che ha spinto gli istituti di credito del Paese a rafforzare il proprio patrimonio, evitando, così, il versamento dell’imposta straordinaria. Una strada grazie alla quale, le banche hanno probabilmente anticipato rafforzamenti patrimoniali che, in prospettiva, alla luce del probabile deteriorarsi del credito, potrebbero essere suggeriti o imposti dalle autorità di supervisione e vigilanza.

«Le nostre previsioni confermano che il settore bancario italiano sta attraversando una fase straordinaria: gli utili raggiungono livelli record e questi risultati sono anche frutto dell’impegno quotidiano di chi lavora in banca. Le richieste avanzate da tutti i sindacati a livello unitario al tavolo per il rinnovo del contratto collettivo nazionale di lavoro sono più che legittime. Oltre ai 435 euro di aumento medio mensile dello stipendio compresi gli arretrati del 2023 vogliamo il ripristino pieno della base di calcolo del tfr e l’aumento dei buoni pasto» commenta il segretario generale della Fabi, Lando Maria Sileoni. «La trattativa sembra essersi avviata su un percorso positivo: nei prossimi giorni proseguirà il confronto con l’obiettivo di poter chiudere e firmare il prima possibile un nuovo contratto che, come in passato, garantisca e tuteli la categoria, assicurando un futuro positivo e professionalmente importante sia a chi già lavora in banca sia a chi sarà assunto nei prossimi anni» aggiunge Sileoni.