Durante l’ultimo discorso sullo stato dell’Unione, la presidente della Commissione europea ha fatto un annuncio molto importante: verrà aperta un’inchiesta anti-sovvenzioni sui veicoli elettrici provenienti dalla Cina. “In questo momento i mercati globali”, ha spiegato von der Leyen, “sono inondati da economiche auto elettriche cinesi. E il loro prezzo è tenuto artificialmente basso da enormi sussidi statali. Questo distorce il nostro mercato”.

UN PRECEDENTE: I PANNELLI SOLARI

“Non vogliamo che i veicoli elettrici cinesi traggano beneficio dalle nostre politiche per il clima”, ha aggiunto Manfred Weber, il presidente del Partito popolare europeo, il cui gruppo è il più numeroso nel Parlamento. “Dobbiamo attivare i nostri strumenti di difesa commerciale per evitare un altro attacco come quello dei pannelli solari”.

Weber fa riferimento a un episodio cruciale nella storia recente dell’industria europea. Nel 2013 la Commissione impose dei dazi sulla componentistica fotovoltaica cinese, che veniva esportata in Europa a un prezzo molto più basso del suo effettivo valore di mercato (si dice dumping, in gergo) e aveva condotto diverse aziende alla bancarotta. Le tariffe vennero però abbandonate nel 2018 su pressione della Germania, che temeva ripercussioni commerciali con la Cina, la sua partner principale. L’Unione europea decise dunque di puntare sull’importazione massiccia di pannelli a basso costo (cinesi) per favorire le installazioni dei parchi solari, rinunciando però alla manifattura.

IL GREEN DEAL CONSEGNERÀ L’INDUSTRIA EUROPEA ALLA CINA?

I pannelli solari, come le auto elettriche, sono due delle principali colonne che sorreggono il Green Deal, il piano europeo per la neutralità carbonica al 2050 che prevede l’installazione di tanta capacità energetica da fonti rinnovabili e l’elettrificazione della mobilità: dal 2035, peraltro, sarà vietata l’immatricolazione di veicoli alimentati a benzina o diesel sul territorio dell’Unione.

Bruxelles vuole fare la transizione ecologica, ma rischia di ritrovarsi dipendente da Pechino, che domina la manifattura e le filiere di pressoché tutte le “tecnologie pulite”.

LA COMPETIZIONE ESISTENZIALE SULLE AUTO ELETTRICHE

La Germania aveva un’importante industria solare (qualcosa è rimasto, come la fondamentale Wacker Chemie, produttrice di polisilicio) e possiede oggi un’importante industria automobilistica ben radicata in Cina: nel 2022 il mercato cinese è valso il 40 per cento delle vendite globali di Volkswagen, ad esempio. In questo senso le parole di Weber, tedesco, potrebbero sorprendere. Ma quella sui veicoli elettrici è una competizione esistenziale: in ballo c’è la rilevanza e la sopravvivenza di un settore fondamentale per l’economia e l’occupazione del Vecchio continente.

Il problema è che le case europee non possono competere con i costi di produzione dei marchi cinesi come BYD (che ha peraltro detronizzato Volkswagen per numero di vendite in Cina), Nio e Xpeng, che possono contare da anni sia su generosi sussidi manifatturieri, sia su misure di incentivazione agli acquisti che gli hanno consentito di diffondersi ed espandersi in Cina. Oggi il paese vale, da solo, il 54 per cento delle vendite mondiali di veicoli elettrici.

Ciononostante, il mercato automobilistico cinese non garantisce più gli stessi numeri di un tempo, colpa anche del rallentamento economico generale. Così, i produttori di veicoli elettrici hanno dato il via a una “guerra dei prezzi”, tagliando i prezzi di vendita con l’obiettivo di eliminare la concorrenza. Adesso stanno applicando la stessa tattica all’estero. Secondo gli analisti di UBS, le case automobilistiche occidentali rischiano di perdere un quinto del loro market share a causa degli abbordabili veicoli elettrici cinesi.

Qualche mese fa il fondatore di Nio aveva detto che le aziende cinesi hanno un vantaggio di costo di circa il 20 per cento sulla concorrenza occidentale. Merito dei sussidi, ma non solo. I cinesi possono infatti produrre a costi più bassi perché sono più bassi i costi dell’energia, del lavoro e dei componenti: la Cina è la maggiore raffinatrice di metalli critici (litio, nichel, cobalto, grafite) e nettamente la maggiore produttrice di batterie. Praticamente tutti i veicoli elettrici circolanti in Cina utilizzano batterie cinesi; la batteria incide all’incirca per il 40 per cento sul prezzo di un’auto elettrica.

I DAZI EUROPEI SULLE AUTO CINESI ARRIVANO (SE ARRIVANO) TROPPO TARDI?

Dopo l’annuncio di von der Leyen, la Commissione procederà alla raccolta di informazioni per determinare se la Cina abbia effettivamente violato le regole anti-sussidi. Se così dovesse venire stabilito, l’Unione europea potrebbe decidere di imporre dazi sulle importazioni di auto elettriche cinesi; a seconda che si tratti di dazi preliminari o definitivi, i tempi variano da nove a tredici dall’inizio formale dell’indagine.

È probabile che Bruxelles e Pechino discuteranno della questione al dialogo di alto livello UE-Cina che si terrà il 25 settembre. Inoltre, il commissario al Commercio Valdis Dombrovskis partirà la settimana prossima per la Cina “per discutere delle opportunità e delle sfide commerciali ed economiche. Vogliamo mantenere aperto il dialogo”, ha detto, “per ridurre i rischi, non per disaccoppiare”. Sì al de-risking su alcuni settori critici, insomma, no al decoupling totale.

L’ANALISI DI ALESSANDRO ARESU

Gli eventuali dazi europei sulle auto elettriche cinesi vorrebbero ripristinare la parità di condizioni tra Unione europea e Cina. Ma è possibile una concorrenza “tra pari”, considerato il dominio cinese sulla filiera dei metalli per le batterie?

“Vedremo come si concretizzerà l’iniziativa annunciata dalla Commissione, ma il suo significato è chiaro: l’approccio con cui è partito il cosiddetto Green Deal, tra il 2019 e il 2020, ha dimenticato gli aspetti industriali, avvolgendo tutto nella retorica, mentre il futuro della mobilità è anche un’essenziale questione industriale e di competizione politica”, ha spiegato a Startmag Alessandro Aresu, consigliere scientifico di Limes e autore de Il dominio del XXI secolo.

“L’aspetto industriale è stato fortemente e colpevolmente sottovalutato dall’approccio spinto da Timmermans, come notato già da tempo da numerosi critici, e quindi rappresenta un grave problema per l’Europa, che va affrontato con onestà intellettuale. Per questo, avevo previsto sia ne Il dominio del XXI secolo che nel mio saggio con Alberto Prina Cerai per Le Grand Continent che l’Europa non avrebbe atteso di vedere passare il suo cadavere automobilistico sul fiume e avrebbe annunciato alcune ritorsioni”, prosegue l’analista.

“Comunque, è stato già perso un sacco di tempo inutilmente e intervenire in questo periodo è ovviamente più difficile, anche per gli effetti sui prezzi. Bisognava pensarci prima. Ricordo, per esempio, che Paolo Bricco aveva fatto un’intervista illuminante ad Alberto Bombassei su questi temi ormai quasi cinque anni fa”.

“Che fare, quindi, in questo contesto? In primo luogo, penso che le regolazioni europee debbano fare un’analisi rigorosa del funzionamento della filiera dell’auto e dell’importanza dei procedimenti chimici, per evitare quindi provvedimenti punitivi che possano ledere la competitività europea. Anche la fissazione con le date non va bene, è controproducente e genererà di sicuro problemi politici, sarà un tema della campagna delle Europee 2024. Il futuro del nostro continente passa anche da un approccio culturale in cui analizziamo con schiettezza il funzionamento di una filiera industriale, e i suoi aspetti chimici ed elettronici (che richiedono notevoli investimenti) invece di vivere con l’autolesionistica illusione (figlia di un ‘pensiero magico’, come è stato scritto) secondo cui schiacciamo un pulsante e rendiamo tutto elettrico gratis, mentre il resto del mondo ci prende in giro per questo”.

“Inoltre”, conclude Aresu, “le aziende automobilistiche europee devono iniziare a diversificare i mercati di riferimento, devono avere ‘l’ansia da diversificazione’, per non essere vittime di una ‘illusione’ relativa all’enorme mercato cinese e alle loro reali possibilità in esso. Non si tratta di caricare troppo la questione di fattori ideologici, ma guardando alla realtà dei fatti. Il fatto che la Cina sia il mercato dell’auto più importante al mondo non significa che quel mercato sia ‘nostro’ perché la prospettiva cinese è di renderlo sempre più controllabile da parte di aziende cinesi, che hanno importanti capacità di innovazione e di realizzazione di prodotti”.

IL PROBLEMA DELLE BATTERIE PER LE AUTO ELETTRICHE

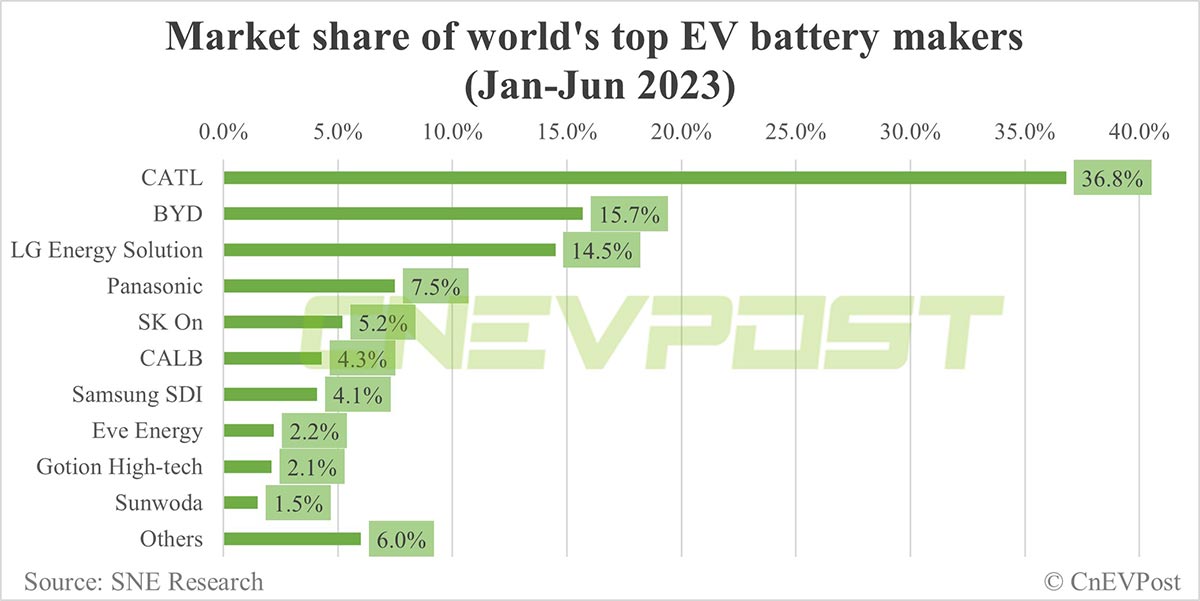

Nessuna delle dieci principali aziende produttrici di batterie è europea e nemmeno occidentale, stando all’ultima classifica di SNE Research ripresa dal sito cinese CnEVPost. Le prime due posizioni sono cinesi: CATL, colosso assoluto del settore, ha raggiunto una quota di mercato globale del 36,8 per cento nel primo semestre del 2023; BYD, che realizza anche auto elettriche, ha il 15,7 per cento. Al terzo posto, con un market share che è meno della metà di quello di CATL, c’è la sudcoreana LG Energy Solution.

Non tutte le società cinesi presenti nella classifica – ovvero CALB, Eve Energy, Gotion High-Tech e Sunwoda – hanno una forte presenza internazionale quanto quelle nella top three. O perlomeno non ancora. La Cina sta infatti costruendo molte più fabbriche di batterie di quante ne avrebbe bisogno: secondo i dati raccolti da CRU Group, quest’anno gli stabilimenti cinesi raggiungeranno una capacità produttiva di 1500 gigawattora, una quantità in grado di alimentare ventidue milioni di veicoli elettrici e più che doppia rispetto ai livelli della domanda.

Il timore è che Pechino, per dare sfogo alla sovrapproduzione ed evitare un collasso del proprio settore, possa adottare la stessa tattica già utilizzata in passato con l’acciaio o i pannelli solari: che possa cioè riversare l’eccesso di batterie all’estero, vendendolo a prezzi molto più bassi di quelli praticati dalla concorrenza internazionale in modo da conquistare quote di mercato globale con maggiore facilità. I produttori europei di batterie non possono competere con i volumi e i costi delle aziende cinesi, anche perché non possono contare su robuste filiere domestiche.

CATL, peraltro, si sta espandendo in Germania e in Ungheria.

Gli eventuali dazi sulle auto elettriche cinesi non risolvono, da soli, il problema della catena di approvvigionamento. La batteria è la parte più importante di un veicolo elettrico; e se l’Unione europea si limitasse ad assemblare auto elettriche fatte di componenti cinesi, dal punto di vista industriale la situazione sarebbe comunque grave.

IL PROBLEMA DEI METALLI PER LE BATTERIE

Si dice spesso che la transizione energetica potrebbe farci passare da una dipendenza petrolifera dall’OPEC+ a una dipendenza metallifera dalla Cina, visto che pressoché tutte le nuove materie prime sono raffinate e trasformate in questo paese con percentuali altissime (il 67 per cento del totale globale per il litio, il 73 per cento per il cobalto e il 63 per cento per il nichel). Esiste davvero un rischio del genere, oppure il processo di ristrutturazione delle filiere ha qualche possibilità?

“In primo luogo, non penso che l’OPEC+ uscirà di scena nel breve periodo”, sostiene Aresu. “L’importanza e la spregiudicatezza delle monarchie del Golfo, per esempio, considerando la loro disponibilità di risorse e la volontà di spendere per obiettivi politici, saranno ancora un fattore importante della politica internazionale nel prossimo decennio”.

“In secondo luogo, la crescita della Cina nelle filiere della transizione ecologica è reale ed è stata senz’altro superiore alle aspettative. L’Agenzia internazionale dell’energia ha già certificato il primato cinese sui pannelli solari, e il ruolo dello Xinjiang da tempo, come ho ricordato anche nel mio libro. CATL e soprattutto BYD, ma anche Xpeng e molte altre realtà, senza dimenticare gli investimenti di Huawei nell’auto elettrica come mercato di riferimento e alle capacità dei progettisti cinesi, sono già parte del mondo in cui viviamo e dei suoi cosiddetti ‘mercati’. Tuttavia, non dobbiamo dimenticare che questo straordinario sviluppo cinese avviene in un momento molto complesso per Pechino, di rallentamento dell’economia, di crescita della disoccupazione soprattutto giovanile. Tutto questo potrebbe influenzare in negativo, anche in modo brusco, la capacità cinese e le scelte dei consumi interni”.

“La scommessa cinese, comunque, è che il processo di ristrutturazione occidentale delle filiere non sia reale, ma finto o di entità trascurabile”, conclude Aresu. “La Cina ritiene che questo processo incontrerà alcuni colli di bottiglia – nel sistema dei permessi, nella realizzazione delle infrastrutture, nei fattori ambientali legati ai procedimenti chimici, nel sostegno della popolazione – che da ultimo molti Paesi non saranno in grado di sostenere. Pur con le sue difficoltà, in questo contesto, la Cina punta a mantenere e a rivendicare la sua nomea di ‘potenza realizzatrice’, di ‘campione del fare’ a livello globale. Detto questo, la destrutturazione delle filiere, anche in questo settore, rappresenta comunque un fattore di rischio per Pechino, perché implica perdita di capacità e di centralità industriale, soprattutto sui grandi numeri”.