L’efficienza energetica ha un ruolo strategico chiave per il futuro dell’Italia. Le proposte per una programmazione nazionale

Sul ruolo strategico che riveste l’efficienza energetica siamo tutti d’accordo: lo è l’industria, che la vede come strumento per imporsi sul mercato e uscire dalla crisi di questi anni, lo è la politica, che ne vede gli aspetti relativi alla crescita del Paese e all’occupazione, lo è il cittadino che paga le bollette energetiche e lo sono le Associazioni come AiCARR, che ne promuovono la cultura.

Anche l’Europa ha posto tra gli obiettivi del 20-20-20 l’efficienza energetica, che paradossalmente sarà l’unico obiettivo non conseguito, nonostante si rivolga a un settore, quello dell’edilizia, che ha un potenziale di riduzione dei propri consumi dell’ordine del 30÷40 %, per raggiungere il quale sono necessari semplificazione e sostegno. È opportuno a questo punto tracciare nuovi obiettivi che facciano tesoro delle esperienze sin qui raggiunte. La presente relazione analizza il contesto attuale al fine di delineare le azioni future necessarie sul piano regolatorio, sull’introduzione di nuove figure (per esempio quella dell’aggregatore), su nuovi scenari per l’efficienza energetica in edilizia e soprattutto a considerare anche gli obiettivi sociali. Rendere concrete queste azioni significherà avere il controllo sul nostro futuro: in quanto l’efficienza energetica rappresenta il motore per cambiare anche la nostra società.

Efficienza energetica: il contesto

L’impegno degli Stati Membri verso una riduzione media delle emissioni per il 2030 del 40% (su valori del 1990) significa nel nostro Paese un tasso annuo di riduzione nel periodo 2016 – 2030, più che doppio rispetto a quanto registrato nel periodo 1990 – 2015. Indipendentemente dalle scelte comunitarie quindi, questo significa puntare significativamente sull’efficienza energetica assegnando obiettivi più ambiziosi (40 % invece del 27%) per il 2030, così come peraltro chiesto espressamente dal Parlamento Europeo (Parlamento Europeo, 2016c).

In Europa il 40 % del consumo finale di energia e il 36 % delle emissioni di CO2 sono ascrivibili agli edifici; inoltre il 50 % del consumo finale di energia è rappresentato dai servizi di riscaldamento e raffreddamento e l’80 % è utilizzato negli edifici. Questo comparto può pertanto contribuire sensibilmente alle azioni di efficienza energetica e di riduzione delle emissioni. I settori del riscaldamento e del raffrescamento (Parlamento Europeo, 2016a) rappresentano d’altra parte una priorità per l’Energy Union, il meccanismo che dovrebbe contribuire a rispettare gli impegni della COP21. Condizione per poter affrontare questa sfida appare allora quella di dotarsi di una pianificazione di mediolungo termine in grado di identificare tempi e procedure per rendere stabili le regole rivolte a:

− migliorare la prestazione energetica degli edifici;

− sostenere l’efficienza e la sostenibilità dei sistemi di riscaldamento, raffreddamento e produzione di acqua calda sanitaria;

− cogliere i benefici di un’integrazione del riscaldamento e del raffreddamento anche in termini di elettrificazione per limitare la dipendenza da un’unica fonte fossile come il gas naturale.

Dal punto dei finanziamenti il tema dell’efficienza energetica è strategico. A parte Horizon 2020 che destina 2,5 miliardi di euro a questo settore (contro 1,8 miliardi di euro alle energie rinnovabili), ci sono 300 miliardi di euro messi a garanzia dell’UE attraverso un Fondo Europeo per gli Investimenti Strategici (FEIS). Proprio in tale quadro l’apporto degli Istituti Nazionali di Promozione permetterà di aumentare il volume degli investimenti da 315 a 825 miliardi di euro e l’Italia potrà beneficiare di un Istituto Nazionale di Promozione e Sviluppo (ruolo che la legge di stabilità 2016 assegna alla Cassa Depositi e Prestiti), che già oggi sta mobilitando investimenti per 160 miliardi di euro per il quinquennio 2016 – 2020 a supporto della realizzazioni di reti, di nodi infrastrutturali strategici, della riqualificazione degli edifici.

Efficienza energetica: gli obiettivi

“Per conseguire i nostri obiettivi di decarbonizzazione, è necessario decarbonizzare gli edifici”(Commissione Europea, 2016).

La climatizzazione è responsabile della metà dei consumi energetici della UE dove il 45 % dell’energia per la climatizzazione invernale ed estiva è usata nel settore residenziale, il 37 % nell’industria e il 18 % nei servizi. Questi settori hanno grandi potenzialità e anche l’Institutional Investors Group on Climate Change (IIGCC), rete formata da 400 tra i più importanti fondi pensione, gestori di immobili e fondi di investimento, ha proposto alla Commissione di introdurre l’obiettivo dell’azzeramento dei consumi energetici dell’intero parco edilizio entro il 2050.

Quali sono gli obiettivi che devono essere assegnati al nostro Paese tramite una programmazione coerente e condivisa? Alcuni di questi sono decisivi:

− una diminuzione dei consumi (obiettivo: 50 % di riduzione al 2050, base 2010);

− un incremento della elettrificazione della domanda (obiettivo: 50 % dei consumi finali al 2050);

− un completamento del programma per la generazione distribuita al 2050;

− il raggiungimento al 2050 dell’80 – 100 % di copertura da FER sul totale dei consumi;

− il sostegno alla penetrazione dell’adozione dei sistemi di accumulo soprattutto nel settore domestico (10 kWh – 100 kWh).

Il raggiungimento di questi obiettivi è anche legato alla necessità di un cambiamento nel modello di business del comparto delle costruzioni. Lo spostamento del sistema di finanziamento verso il lungo termine prevede un diretto rapporto tra tali investimenti (ELTIF, European Long Term Investment Fund) e la realizzazione del piano strategico per le infrastrutture dei Paesi Membri, con particolare riferimento al mercato dell’efficienza energetica. Come dice la EEFIG, il gruppo delle istituzioni finanziarie in materia di efficienza energetica istituito dalla Commissione e dall’ONU, i promotori dei progetti e gli investitori dovrebbero ricevere assicurazioni certe che il risparmio energetico si traduca in un aumento dei flussi di cassa disponibili e che migliori prestazioni energetiche determinino un aumento del valore degli asset. Con un valore aggiunto di straordinaria ed inedita importanza: l’intervento finanziario deve riguardare anche progetti che sono poco redditivi per gli investitori e che pertanto faticano a finanziarsi sul mercato tradizionale, ma che hanno alto ritorno socio-economico.

Rendere concrete queste opportunità significa entrare nel futuro: l’efficienza energetica che diventa un business per gli investitori a lungo termine perché è finalmente diventata un real asset. Perché rappresenta il motore per cambiare la società.

Efficienza energetica: Le strategia legislative e normative

Il settore edilizio deve procedere ad una sistematica riduzione dei consumi specifici (più del doppio della media realizzata in questi anni) con un aumento del numero annuo di interventi di riqualificazione, in un contesto generale di realizzazione di reti intelligenti di edifici riqualificati. Si dovrebbe inoltre consentire una aggregazione lato domanda dei consumi in pacchetti da negoziare con il distributore (in linea con la definizione del ruolo di aggregatore, vedi seguito), anche per attivare, in una logica di demand-response, il ruolo del consumatore-produttore secondo le richieste della Commissione Europea (Parlamento europeo, 2016c).

Inoltre investire in efficienza energetica significa come è noto ridurre la nostra dipendenza dalle importazioni di energia, creare nuovi posti di lavoro, ridurre la povertà energetica, migliorare il benessere e la salute e stimolare l’economia. In tal senso il legislatore è invitato a:

− riesaminare le rispettive leggi in materia di proprietà e trovare il modo di ripartire tra proprietari e inquilini i guadagni derivanti dai miglioramenti dell’efficienza energetica nelle proprietà private affittate e di ripartire benefici e costi tra i residenti dei condomini. Tali disposizioni potrebbero essere inserite nei regolamenti dei condomini e delle associazioni immobiliari;

− garantire che una quota dei finanziamenti a favore dell’efficienza energetica sia erogata a favore delle famiglie in situazione di precarietà energetica o delle persone che vivono nelle zone più svantaggiate, ad esempio investendo in apparecchiature efficienti di riscaldamento e raffreddamento;

− attuare in maniera prioritaria misure di efficienza energetica per le famiglie in situazioni di vulnerabilità e precarietà energetica al fine di garantire che i costi energetici siano ridotti in maniera sostenibile;

− sensibilizzare l’utente finale in merito alle forme efficienti e sostenibili di riscaldamento, raffreddamento e isolamento termico degli edifici;

− stimolare l’utilizzo delle raccomandazioni sulle diagnosi energetiche delle grandi e medie imprese;

− sostenere i soggetti attivi a livello locale e regionale in grado di migliorare l’attrattiva finanziaria degli investimenti, raggruppando singoli progetti all’interno di pacchetti di investimento più grandi. Iniziative quali il meccanismo ELENA (European Local ENergy Assistance), Smart Cities and Communities e il nuovo Patto dei Sindaci integrato per il clima e l’energia potrebbero incoraggiare questo approccio.

In tema di recepimenti delle Direttive Europee su EPBD, FER ed Efficienza energetica occorrerà proporre, tra l’altro:

− l’elaborazione di una serie di misure atte a facilitare la ristrutturazione nei condomini;

− la diffusione di modelli di efficienza energetica per edifici scolastici e ospedali di proprietà pubblica;

− l’istituzione di un catasto unico relativo agli impianti a livello nazionale per fornire le informazioni sull’efficienza degli attuali sistemi di riscaldamento e raffreddamento e poter così valutare correttamente il relativo incremento negli anni;

− la possibilità di facilitare la diffusione sul mercato dei regimi volontari di certificazione di sostenibilità per gli edifici residenziali e non;

− di non limitare l’obiettivo del 3 % di ristrutturazione degli edifici della pubblica amministrazione al solo livello centrale ma estenderlo a tutti gli edifici della PA.

La direttiva 2012/27/EU sull’efficienza energetica ha sancito il diritto dei consumatori ad essere informati in materia di consumo del riscaldamento e raffreddamento. Tuttavia, la frequenza delle informazioni sulla misurazione e sulla fatturazione potrebbe non essere sufficiente per fornire ai consumatori dati sui consumi in tempo reale o quasi. In particolare devono essere individuate misure di sostegno riferite alla responsabilizzazione della domanda attraverso:

− l’informazione al consumatore in tempo reale dei propri consumi mediante sistemi avanzati di misurazione e fatturazione al fine di poter attuare una strategia di efficienza energetica efficace;

− la possibilità ai consumatori di partecipare alla gestione attiva della domanda con la possibilità di ridurre la propria bolletta energetica;

− la semplificazione delle regole di calcolo per il risparmio energetico; il Parlamento Europeo suggerisce modifiche da introdurre nella revisione della direttiva alla Commissione (Canete, 2015).

A tutto questo si deve aggiungere una revisione del D.Lgs. 28/2011 sull’uso delle fonti rinnovabili (AiCARR, 2012) al fine di:

− risolvere la problematica legata alla copertura da fonti rinnovabili per il servizio di raffrescamento;

− promuovere le energie rinnovabili mediante un approccio organico per accelerare la sostituzione delle fonti fossili a favore dell’uso di energie rinnovabili anche nel settore del teleriscaldamento e della cogenerazione;

− aiutare gli enti locali nella preparazione delle strategie di promozione di riscaldamento/raffreddamento basati su fonti rinnovabili;

− fornire strumenti di confronto dei costi e dei benefici nel ciclo di vita dei sistemi di riscaldamento e raffreddamento al fine di poter valutare la migliore tecnologia sotto il profilo sia di costo sia di efficienza;

− valutare maggiormente l’impatto sulla qualità dell’aria causato dalla produzione di polveri sottili, ossidi d’azoto, monossido di carbonio e diossine degli impianti di riscaldamento domestici.

Efficienza energetica: le azioni

Il quadro regolatorio della generazione on-site

Solo un attento riesame dell’assetto del mercato dell’elettricità e delle direttive sulle energie rinnovabili e sull’efficienza energetica potrà permettere il raggiungimento degli obiettivi indicati. In particolare occorre introdurre e valutare:

− le norme per integrare l’accumulazione termica (nel riscaldamento di edifici e nel teleriscaldamento) nei meccanismi di flessibilità e riequilibrio della rete;

− le modalità per incentivare i cittadini a partecipare al mercato dell’energia mediante la produzione e il consumo decentralizzati (SEU, SEESEU, i sistemi efficienti di utenza) dell’energia elettrica;

− le modalità per incentivare l’uso delle energie rinnovabili nella produzione di calore, compresa la cogenerazione;

− le modalità per incentivare la diffusione di soluzioni, sistemi e apparecchiature pienamente interoperabili per gli edifici intelligenti;

− una revisione della bolletta energetica; attualmente essa è costituita per metà da tasse e imposte indirette (soggette oltretutto a IVA, una tassa della tassa), le quali, se applicate come elementi fissi della bolletta, possono rendere ai consumatori difficile la percezione dei vantaggi del risparmio energetico, ostacolando la realizzazione di interventi di efficienza energetica.

Un sistema tariffario sbilanciato sulle componenti fisse risulterebbe penalizzante per le soluzioni di generazione elettrica “on site”, in regime di autoproduzione o in assetto di SEU/SEESEU, cui verrebbero imposti oneri aggiuntivi tali da rendere diseconomico, negli scenari meno favorevoli, l’esercizio degli impianti già installati e la realizzazione di nuove iniziative.

Viene inoltre rilevato dagli operatori de settore, per quanto riguarda le utenze in bassa tensione, come queste concorrano in misura maggiore al pagamento degli oneri di sistema rispetto ad altri livelli di tensione. L’incidenza dei corrispettivi tipici dei servizi di rete espressi in €/kW|anno rispetto al totale della spesa per la distribuzione di energia è già piuttosto elevata (50 – 80 %). La degressività applicata agli oneri, unita alla maggiore numerosità degli utenti non domestici in BT, comporterà un’ulteriore difformità in termini di contribuzione al pagamento di corrispettivi parafiscali.

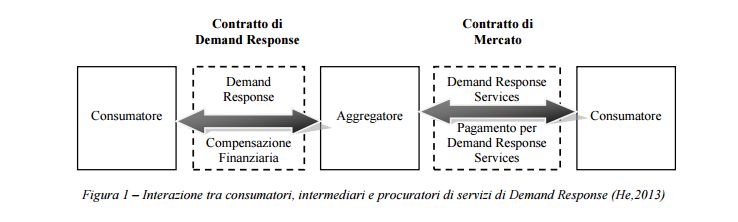

La figura dell’aggregatore

Il ruolo attivo del consumatore nel mercato dell’energia risulta strategico al fine di innescare il meccanismo di evoluzione della rete elettrica. Caratteristica essenziale delle reti elettriche intelligenti sarà la comunicazione bidirezionale tra le utility e i clienti finali attivi (detti prosumers, produttori-consumatori), sfruttando sia l’infrastruttura dei contatori elettronici sia ulteriori infrastrutture di comunicazione (pubbliche o, in subordine, private).

L’invio ai prosumers di informazioni precise e tempestive sui rispettivi consumi permetterà loro di prendere decisioni consapevoli, anche sulla base di incentivazioni economiche, al fine di partecipare attivamente a garantire la stabilità al sistema.

In Italia la figura dell’aggregatore è disciplinata dal D.Lgs. 102/2014 così come modificato e integrato dal D.Lgs. 141/2016 che definisce l’aggregatore come un fornitore di servizi che, su richiesta, accorpa una pluralità di unità di consumo, ovvero di unità di consumo e di unità di produzione, per venderli o metterli all’asta in mercati organizzati dell’energia.

Gli aggregatori saranno di supporto e guida per i clienti attivi; da un lato offriranno al sistema capacità di modulazione, dall’altro promuoveranno una gestione ottima dell’energia a livello di cliente attivo. I sistemi di gestione dell’energia in uso da diversi anni potranno essere finalmente utilizzati per promuovere la nascita di sinergie tra le esigenze di chi deve gestire la rete, chi vende il servizio di fornitura e chi usufruisce di tale servizio.

In questa visione l’utenza finale diviene anch’essa un “nodo intelligente”, in grado di offrire servizi per incrementare la sicurezza e la disponibilità del sistema elettrico nel suo complesso. I sistemi domotici potranno quindi essere arricchiti con nuove funzioni in grado di utilizzare al meglio i “segnali di prezzo” (prezzi dell’energia elettrica anche variabili) e “segnali di sistema” (set-point per i generatori) provenienti dai vari “stakeholders” delle Smart Grid (in particolare il DSO, distribution system operator). Potranno, quindi, offrire funzioni per supportare il cliente attivo nel cambiamento delle proprie abitudini e nello stesso tempo ottimizzare l’uso delle fonti energetiche in ambiente residenziale o industriale, garantendo il soddisfacimento delle preferenze stabilite dal cliente stesso.

L’aggregatore è visto come un ente intermediario in grado di raggruppare e coordinare le risorse distribuite di energia (generazione, carichi, accumuli), offrendo servizi energetici ai diversi partecipanti del sistema elettrico che vogliono utilizzarne mediante opportuna remunerazione. In altri termini, l’aggregatore è un soggetto che acquista “servizi di sistema” (riduzione del carico, variazione della potenza attiva immessa in rete dai generatori/accumuli, ecc.) dalla clientela diffusa per venderli al Gestore del Sistema di Trasmissione (TSO) o al Distributore (DSO), garantendo ai propri “clienti” (TSO e DSO) che i servizi offerti dai suoi fornitori (clienti diffusi) siano disponibili quando sono necessari.

L’aggregatore potrà fornire i seguenti servizi energetici:

− il controllo della frequenza, il controllo della tensione,

− la riduzione dello sbilanciamento di carico,

− la fornitura di energia su mercati organizzati (mercato all’ingrosso, mercato di servizi ancillari),

− la riduzione dei picchi di carico (load shaving) e riserva di potenza.

Diversamente dalle ESCo (Energy Saving Companies), già diffuse in un contesto di rete “tradizionale” con la missione di aumentare l’efficienza del cliente finale, l’aggregatore fornisce un canale di comunicazione tra gli utenti finali e gli altri attori del sistema elettrico. Questo non solo consente di aumentare l’efficienza energetica (come le ESCo), ma introduce la possibilità di controllare il comportamento verso la rete dei clienti finali, che diventano così un nodo attivo. In questo senso, il concetto di aggregatore è del tutto nuovo e intrinsecamente correlato alla rete attiva.

Per abilitare l’integrazione su larga scala delle energie rinnovabili, al fine di procedere alla decarbonizzazione dei sistemi elettrici senza mettere in pericolo la sicurezza degli approvvigionamenti, è necessario che sia fornita una maggiore flessibilità dal lato della domanda, attraverso opportuni programmi di Demand-Response (DR). Altro aspetto da considerare è che la disponibilità di energia elettrica rinnovabile (e quindi a basso costo) sulla rete può indurre a riconsiderare alcuni usi energetici, soprattutto a partire da una condizione iniziale di bassa elettrificazione come quella italiana.

Il servizio di DR può essere di tipo esplicito o di tipo implicito. Negli schemi di DR di tipo esplicito (incentive-based) il carico aggregato è scambiato nei mercati dell’energia elettrica, unitamente a servizi analoghi sul lato dell’offerta e riceve gli stessi prezzi. Di solito questo avviene all’interno dei mercati di bilanciamento; i consumatori ricevono pagamenti diretti per cambiare il loro consumo a seguito di una richiesta, che in genere è innescata dall’attivazione di servizi di bilanciamento, di differenze nei prezzi dell’energia elettrica o di un vincolo sulla rete. I consumatori possono guadagnare dalla Consumatore Demand Response Compensazione Finanziaria Aggregatore Demand Response Services Pagamento per Demand Response Services Consumatore Contratto di Demand Response Contratto di Mercato loro flessibilità nel consumo di energia elettrica singolarmente o contraendo attraverso un aggregatore.

Negli schemi di DR di tipo implicito (prices-based) i consumatori che hanno scelto di essere esposti a prezzi variabili nel tempo dell’energia elettrica o delle tariffe di rete (o entrambi) reagiscono a queste differenze di prezzo a seconda delle proprie possibilità e dei propri vincoli senza un impegno vincolante.

È importante notare che i due schemi di DR non sono l’uno il sostituto dell’altro. I consumatori possono partecipare alla DR esplicita attraverso un intermediario e, allo stesso tempo, partecipano anche al programma di DR implicita, attraverso tariffe più o meno dinamiche. Occorre a tale scopo esaminare diversi sistemi di tariffazione dinamica, sulla base di schemi già in essere e con l’obiettivo di ottimizzare lo strumento regolatorio. I requisiti e i vantaggi di ciascuno sono diversi e si possono sommare, dal momento che i due schemi hanno scopi diversi all’interno dei mercati e sono valutati in modo diverso, mentre i consumatori in genere ricevono una bolletta più bassa in un sistema di tariffazione dinamica, ricevendo un pagamento diretto per la partecipazione a un programma di DR esplicita.

In linea di principio, gli utenti possono offrire i loro servizi di domanda senza l’intervento di un intermediario; tuttavia, i singoli utenti, soprattutto se chiamati ad affrontare direttamente degli investimenti, potrebbero decidere di non partecipare. Questo è il motivo per cui può diventare necessaria la figura di un intermediario, che agevoli i consumatori residenziali a fornire flessibilità sulla propria domanda di energia elettrica. Gli intermediari, indicati anche come “aggregatori”, sono soggetti che facilitano l’operazione di DR tra i consumatori, che si adoperano per fornire flessibilità e che usano la flessibilità per ottimizzare le proprie attività.

Sono diversi i soggetti che possono svolgere il ruolo di aggregatore per la DR e sono diversi gli impatti che soggetti diversi possono avere sui consumatori. In una ricerca ENEA-Sapienza Università di Roma (de Santoli 2015) è stata effettuata una classificazione delle utenze domestiche in funzione della natura del carico volta a quantificare il potenziale di DR realizzabile, in funzione della tipologia di carico. Con riferimento alla classificazione dei carichi sono stati stimati i potenziali di accumulo.

L’intervento del legislatore deve essere tale da, sulla base dei primi dati disponibili sul tema, valorizzare l’intervento dell’aggregatore.

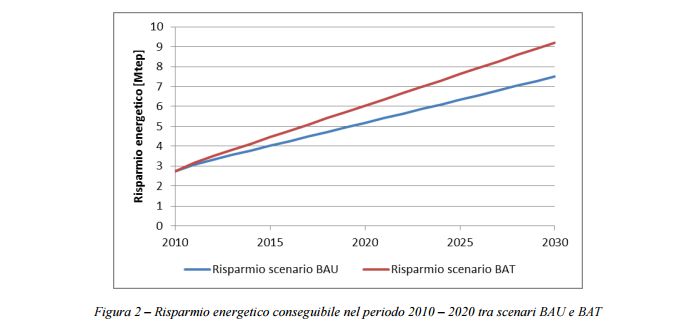

Scenari BAU e BAT per l’efficienza energetica in edilizia

Il calcolo dei risparmi energetici conseguibili dagli interventi di riqualificazione energetica del settore edilizio effettuato ipotizzando di mantenere inalterati nel periodo (2010 – 2030) i risparmi di energia primaria conseguibili grazie all’effetto congiunto del recepimento della Direttiva 2002/91/CE, dell’attuazione del D.Lgs. 192/05 e del riconoscimento delle detrazioni fiscali del 55 % (ENEAa, 2012), conferma il grande potenziale dell’efficienza energetica in Italia. In particolare se si considerano solo gli interventi di riqualificazione energetica del settore edilizio, al 2010 il risparmio conseguito è stato valutato in 31.900 GWh/anno (ENEAb, 2012), equivalenti a 2,74 Mtep/anno, che sull’intero comparto residenziale e terziario rappresenta una quota di quasi il 90%. È possibile condurre l’analisi articolandola nei due scenari (vedi figura 2):

1. scenario Business As Usual (BAU). A partire dal dato di 31.900 GWh|anno conseguito al 2010 con mantenimento della situazione attuale fino al 2030 e considerando un risparmio energetico minore di quello registrato da ENEA, pari a circa 4.000 GWh|anno contro i 4.800 GWh|anno. Tale ipotesi cautelativa discende da una doppia considerazione: la prima riguarda l’incertezza sull’eventuale conferma delle detrazioni del 55 % per gli interventi di riqualificazione energetica; la seconda riguarda la lenta e graduale saturazione delle possibilità di riqualificazione sugli edifici esistenti. In tale scenario si ottiene un risparmio, nelle proiezioni al 2020, di circa 60.000 GWh|anno, pari a circa 5,2 Mtep|anno. In termini percentuali con riferimento ai fabbisogni energetici per il riscaldamento/raffrescamento degli edifici pari a circa il 8,5 %. Nelle proiezioni al 2030 si ottiene un risparmio di circa 87.000 GWh|anno, pari a circa 7,5 Mtep|anno. In termini percentuali con riferimento ai fabbisogni energetici per il riscaldamento/raffrescamento degli edifici pari a circa l’11,8 %.

2. scenario BAT Best Available Trend che rispetto allo scenario precedente considera un favorevole sistema incentivante (come per esempio la proroga fino al 2030 delle detrazioni del 55%) e un numero di interventi complessivo al 2030 sul 50 % del patrimonio immobiliare. A partire dal dato di 31.800 GWh|anno registrato nel 2010 e considerando un risparmio energetico superiore a quello registrato da ENEA, pari a circa 5.000 GWh|anno, si ottiene un risparmio nelle proiezioni al 2020 di circa 70.000 GWh, pari a circa 6 Mtep|anno. In termini percentuali con riferimento ai fabbisogni energetici per il riscaldamento/raffrescamento degli edifici pari a circa il 9,9 %. Nelle proiezioni a 2030 si ottiene un risparmio di circa 107.000 GWh, pari a circa 9,3 Mtep|anno. In termini percentuali con riferimento ai fabbisogni energetici per il riscaldamento/raffrescamento degli edifici pari a circa il 14,5 %.

È da notare che anche nello scenario BAT il dato al 2030 risulta essere quello indicato dal PAEE 2011 raggiungibile già nel 2020. Per ottenere i risultati più ottimistici occorre necessariamente garantire la stabilità del quadro normativo e regolatorio, una semplificazione amministrativa e l’assicurazione di adeguati finanziamenti strutturali all’attività di ricerca e sviluppo al fine di garantire un alto standard di innovazione. Le misure di sostegno possono identificarsi in sgravi fiscali per l’industria, in incentivi alla sostituzione da parte del consumatore, nella deduzione/detrazione fiscale, in prestiti a tasso agevolato in affiancamento alla detrazione del 55% che deve comunque essere confermata nel medio termine. L’accesso per le famiglie a prestiti agevolati deve avvenire attraverso programmi di credito ad hoc, nonché eventuali fondi di garanzia istituiti con propri stanziamenti dalle Regioni, dalle Province o dai Comuni. Il prestito ai cittadini potrebbe essere in parte sostenuto anche con stanziamenti volontari dell’Industria, da portare in detrazione dalla tassazione di impresa.

Efficienza energetica: obiettivi Sociali

Il Parlamento Europeo ha sottolineato recentemente con due risoluzioni (Parlamento Europeo, 2016a e 2016b) il ruolo strategico dell’utente finale ai fini del conseguimento degli obiettivi del 20/20/20, soprattutto per quanto concerne l’efficienza energetica, ponendo l’attenzione però anche sull’aspetto sociale, parlando espressamente di povertà energetica.

Si sta assistendo ad un innalzamento dei costi di accesso all’energia dell’utente finale, dovuti principalmente:

− al permanere di prezzi delle materie prime energetiche elevati;

− per l’effetto delle politiche di contrasto ai cambiamenti climatici;

− per le misure di bilancio restrittive che trovano soluzione nella maggiore tassazione energetica al fine di reperire risorse.

Tutto questo si traduce in un incremento della povertà energetica intesa come incapacità dell’utente finale di acquistare beni e servizi energetici che fanno parte del paniere minimo dei consumatori. Rendendo ancora più difficile il conseguimento degli obiettivi alla base del perseguimento simultaneo della sicurezza energetica, della sostenibilità ambientale e dell’accesso socialmente equo alle fonti energetiche. I termini del problema sono destinati ad aumentare nel corso degli anni in assenza di idonei strumenti di contrasto alla povertà energetica (oggi: 100 milioni di persone nella UE):

− la direttiva sull’efficienza energetica impone agli Stati Membri l’elaborazione di programmi contro la disuguaglianza sociale e la non accessibilità e sicurezza delle fonti energetiche;

− gli investimenti in efficienza energetica e FER devono essere ammissibili nel quadro dei fondi SIE a partire da (2014 – 2020);

− ciascun Stato Membro deve attribuire il 20 % delle risorse FSE a programmi di efficienza energetica per l’inclusione sociale;

− occorre perseguire l’impostazione di fondo che tende a valorizzare gli investimenti ad alti ritorni socioeconomici.

La necessità del legislatore di affrontare il tema del collegamento tra obiettivi sociali e politiche energetiche ha evidenziato la necessità di operare in stretta relazione con i differenti obiettivi attraverso:

− il miglioramento del patrimonio pubblico destinato ai servizi collettivi e per l’edilizia sociale;

− l‘adozione di future linee di ricerca per monitorare il fenomeno della fuel poverty e gli impatti distributivi delle politiche energetiche;

− il consolidamento e il rafforzamento dell’azione di sostegno sociale alle famiglie a basso reddito.

Naturalmente ogni programma ha la necessità di essere supportato da un adeguato piano di comunicazione, educazione e formazione: l’informazione rende i cittadini gli attori più consapevoli dell’opportunità, mentre l’educazione e la formazione consentono di trasferire ai soggetti più diversi le conoscenze e le competenze indispensabili per garantire l’efficacia delle misure e degli interventi che vengono prescelti e posti in attuazione.

Ciò risulta particolarmente vero quando esiste una misura specificatamente dedicata al miglioramento dell’efficienza energetica, il cui pieno funzionamento dipende dal grado di consapevolezza e di conoscenza operativa che i soggetti attuatori possiedono.

A completamento delle politiche pubbliche sviluppatesi negli ultimi anni quali i bonus fiscali sugli interventi di efficienza energetica e il sistema dei certificati bianchi che hanno permesso lo sviluppo di specifiche iniziative di tipo regionale o locale sulla base delle esigenze territoriali e dall’analisi condotta sulle buone pratiche in Europa, si possono individuare alcune misure utili nella lotta alla fuel poverty (FederEsco, 2016):

− piena attuazione della direttiva europea 2012/27/UE;

− necessità di una definizione e di opportuni indicatori socio-economici;

− identificazione degli interventi tecnici da realizzare;

− costituzione di un apposito fondo sociale per la riqualificazione energetica;

− istituzione di una agenzia nazionale per la gestione di tutti gli aspetti legati alla fuel poverty.

Appare evidente che un tema che include la vulnerabilità economica e sociale di molte famiglie (fenomeno particolarmente critico in questo momento storico), così come la generalizzata inadeguatezza della qualità energetica del patrimonio edilizio, nonché la stretta collaborazione esistente tra salute dei cittadini e la disponibilità di ambienti domestici confortevoli, abbia bisogno di un approccio organizzato in un Piano d’Azione.

L’adozione di un Piano contro la fuel poverty dovrebbe come primo importante effetto creare un asse trasversale di cooperazione (a livello nazionale, regionale e locale) tra i diversi Ministeri, uffici, reparti che possono effettivamente dare un efficace contributo. Ma è anche la capacità di sinergia tra attori pubblici e privati ad affrontare la materia in modo organico e programmatico.

In quest’ottica la creazione di un Osservatorio si pone come primo passaggio fondamentale, vista la necessità specifica di:

− misurare e monitorare nel tempo il fenomeno;

− dotarsi di conoscenze aggiornate sui consumi energetici delle famiglie;

− disporre di indicatori socio economici affidabili;

− incrociare questi ed altri patrimoni di informazione.

efficienza energetica: Conclusioni

AiCARR ha deciso di rispondere a questo bisogno collettivo e si candida attraverso le sue commissioni a sviluppare una strategia per l’efficienza energetica nel lungo periodo 2020 – 2050 e portarla nelle sedi parlamentari opportune al fine di trasmettere al legislatore la necessità di affrontare il tema del collegamento tra gli obiettivi sociali e le politiche energetiche.

A Firma di:

Livio De Santoli, Presidente di AiCARR (Associazione italiana condizionamento dell’aria riscaldamento e refrigerazione) e Luca Alberto Piterà, Segretario Tecnico di AiCARR