Analizzando i dati dell’European Banking Authority sulle principali banche europee, emerge una esposizione verso il rischio molto elevata nei grandi istituti di credito tedeschi, francesi, danesi (Deutsche Bank, Societe Generale, BNP Paribas, DZ Bank, Commerzbank, Danske bank, Nordea) e nelle banche inglesi, ma queste saranno a breve sottratte alla vigilanza europea.

E’ quanto emerge dall’ultimo Rapporto Banche a cura del Cer (Centro europea ricerche).

Il capitolo conclusivo del Rapporto Banche presenta infatti uno studio sul rischio di mercato, con analisi sia dei sistemi bancari che delle maggiori banche europee.

L’obiettivo dei ricercatori del Cer è sttao quello di evidenziare la presenza di un elevato rischio di mercato in determinate aree geografiche e nei bilanci di specifiche banche, al fine di evidenziare l’opportunità di un intervento da parte delle Autorità di vigilanza europee.

Infatti, nel corso degli ultimi anni l’attenzione delle normative e delle Autorità è stata rivolta quasi esclusivamente al rischio di credito.

Tuttavia, le banche hanno ormai migliorato la gestione di questa tipologia di rischio e hanno sufficientemente aumentato il capitale per proteggersi da crisi del credito. Altrettanto non è stato fatto invece per la gestione e la mitigazione del rischio di mercato.

“Al contempo, analizzando i dati dell’European Banking Authority sulle principali banche europee – si legge nelle conclusioni – emerge una esposizione verso il rischio molto elevata nei grandi istituti di credito tedeschi, francesi, danesi (Deutsche Bank, Société Générale, Bnp Paribas, DZ Bank, Commerzbank, Danske bank, Nordea) e nelle banche inglesi, ma queste saranno a breve sottratte alla vigilanza europea”.

Molto più limitata risulta l’esposizione a questa forma di rischio nei bilanci delle banche italiane e spagnole, scrivono gli economisti del Cer: “Partendo da questa situazione, se si vuol veramente creare un mercato bancario unico e omogeneamente regolato, è opportuno che tutti i rischi siano misurati, moderati e coperti con regole certe e uniformi in tutta l’Unione Europea. Le Autorità sono chiamate ad agire in tal senso, colmando i vuoti normativi ancor oggi esistenti”, si legge nel report.

ECCO UN ESTRATTO DAL RAPPORTO BANCHE DEL CER

Il propagare della pandemia nei mesi di febbraio e marzo ha provocato negative ripercussioni sui mercati finanziari, che, in alcuni giorni, hanno registrato contrazioni superiori ai 10 punti percentuali. La volatilità ha mostrato un netto incremento provocando ulteriore panico sui mercati. In questo contesto, anche i corsi azionari delle banche europee hanno mostrato variazioni di non poco momento. Nelle settimane di maggior calo delle quotazioni azionarie è apparso in tutta la sua chiarezza quanto possa essere pericolosa per le banche una eccessiva esposizione al rischio di mercato e quanto, a sua volta, sia pericoloso il rischio di mercato quando è sostenuto da banche di rilevanza sistemica. Partendo da questa considerazione, appare importante osservare l’esposizione dei sistemi bancari e delle più grandi banche europee al rischio di mercato e il loro contributo al rischio sistemico. Per costruire l’analisi presentata in questo capitolo sono stati utilizzati dati pubblicati dalla Banca Centrale Europea-SSM (BCE-SSM), dall’European Banking Authority (EBA) e dal Volatility Laboratory (V-Lab) della New York University Leonard Stern. Il capitolo è suddiviso in tre parti: nella prima parte si analizza la situazione dei sistemi bancari nazionali, elaborando i dati pubblicati dalla BCE-SSM; nella seconda parte si focalizza l’attenzione sulle principali banche europee calcolando alcuni indicatori utili a classificare le stesse in base ai rischi di mercato sostenuti; nell’ultima sezione sono presentate le considerazioni conclusive.

IL RISCHIO DI MERCATO NEI SISTEMI BANCARI EUROPEI

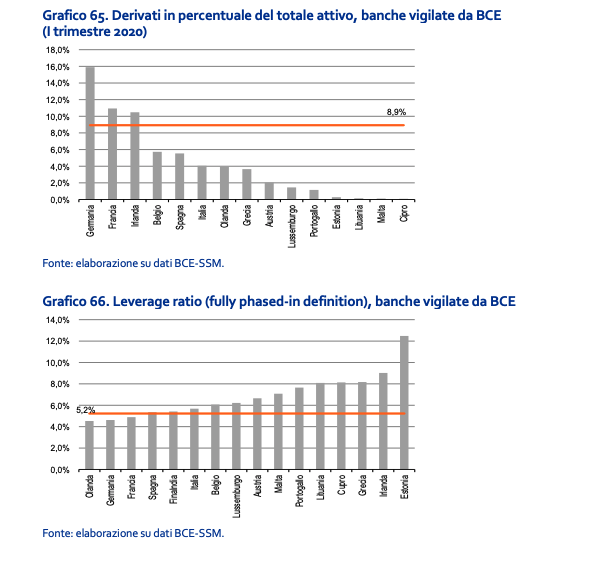

In questo paragrafo si propone un’analisi dei dati pubblicati dalla BCE-SSM per osservare quali sistemi bancari abbiano la maggior esposizione verso i rischi di mercato. Nello specifico, saranno presentate elaborazioni sulla presenza di derivati in bilancio, sulla leva, sul peso delle attività di livello 2 e 3, sull’esposizione al rischio di mercato e sulla relazione tra questo specifico rischio e il ROE. È importante precisare che, in questa sezione, quando si fa riferimento ad un sistema bancario nazionale, ci si riferisce all’insieme delle banche di una nazione che viene vigilato direttamente dalla BCE e non ai sistemi nel loro complesso. Infatti, la BCE-SSM fornisce dati dettagliati e aggregati esclusivamente sul campione di banche che è sottoposto alla sua diretta vigilanza. La prima elaborazione, presentata nel grafico 65, mostra il rapporto tra il valore dei derivati presenti in bilancio e il totale attivo, con dati aggiornati al primo trimestre 2020. Il valore medio del peso dei derivati sul totale attivo per le banche esaminate da BCE-SSM è pari all’8,9%. Tre sistemi bancari si trovano oltre questo livello, posizionati ai primi tre posti di questa classifica: il sistema tedesco, con un peso dei derivati pari al 15,9% del totale attivo, quello francese (10,9%) e quello irlandese (10,5%). Il sistema spagnolo mostra un peso dei derivati pari al 5,5% dell’attivo, mentre nel sistema italiano i derivati pesano solo per il 4% del totale attivo. A livello assoluto il valore massimo dei derivati è registrato dalle banche francesi con 915 miliardi, seguite dalle banche tedesche con 664 miliardi e spagnole con 189 miliardi. Le banche italiane detengono derivati per poco più di 100 miliardi di euro.

Un secondo indicatore di rischio è il leverage ratio, calcolato come rapporto tra il tier 1 capital e la total exposure. Il grafico 66 mostra i sistemi bancari ordinati in base al valore del leverage ratio al primo trimestre 2020. Il valore medio è pari al 5,2% e i sistemi bancari più grandi sono al di sotto o leggermente al di sopra di tale valore. Nello specifico, il leverage più basso è quello del sistema olandese (4,5%), seguito, nell’ordine, dai sistemi tedesco (4,6%), francese (4,9%) e spagnolo (5,4%). Il sistema italiano si situa oltre la media, con un valore pari al 5,7%. Anche questo indicatore, quindi, ha mostrato come il sistema bancario italiano sia meno rischioso rispetto ad altri sistemi.

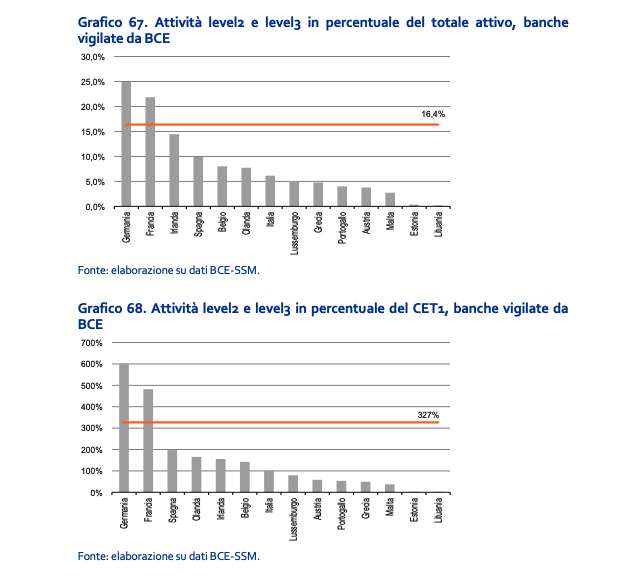

Un ulteriore elemento che caratterizza la rischiosità di un sistema è legato alla quantità di attivi di livello 2 e 3 presenti in bilancio. Queste attività hanno un valore più opaco rispetto alle attività di livello 1, poiché non esiste un mercato di riferimento che ne determini il valore, ma sono le banche stesse ad iscriverli in bilancio desumendo il loro valore o con un confronto con titoli simili oppure attraverso calcoli matematici. Il grafico 67 mostra il rapporto tra la somma di level2 e leve3 asset e il totale attivo: il sistema bancario tedesco primeggia con una quota di level2 e 3 asset pari al 24,9% del totale attivo. A seguire troviamo il sistema francese (21,9%) e quello irlandese (14,4%). Il sistema spagnolo è leggermente sotto il 10%, mentre le banche italiane mostrano un valore pari al 6,1%, ben al di sotto del 16,4% medio. La situazione non muta se le attività di livello 2 e 3 sono rapportate al CET1, come mostrato nel grafico 68. Si conferma in prima posizione il sistema tedesco, con un rapporto tra level2 e 3 asset e il CET1 pari al 601%, seguito dal sistema francese (482%), spagnolo (197%) e olandese (165%). Anche in questo caso il sistema italiano mostra un valore molto più moderato degli altri sistemi, pari al 102%, e ben lontano dalla media del 327%.

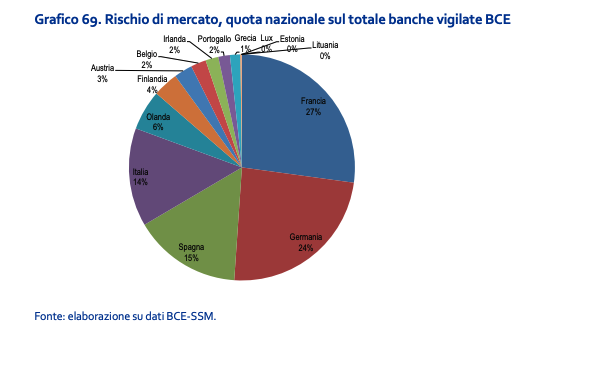

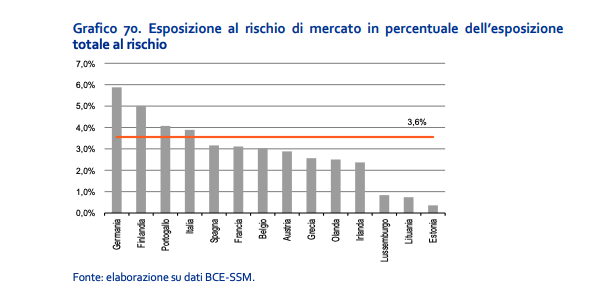

Un ulteriore approfondimento è presentato nel grafico 69 che mostra la suddivisione per sistema bancario dell’esposizione complessiva al rischio di mercato delle banche vigilate da BCE-SSM. Questa suddivisione del rischio di mercato ci permette di osservare che, tra le banche soggette a vigilanza diretta, sono le banche francesi quelle che mostrano la maggior esposizione al rischio di mercato, per un valore di poco superiore agli 80 miliardi, seguite dalle banche tedesche, 71 miliardi, spagnole, 47 miliardi e italiane 42 miliardi. A seguire, il grafico 70 mostra il rapporto tra l’esposizione al rischio di mercato e l’esposizione complessiva al rischio delle banche (rischio di credito, rischio di mercato, rischio operativo e altri rischi). Da questa elaborazione si evince che le banche tedesche sono quelle relativamente più esposte al rischio di mercato, seguite dalle banche finlandesi e portoghesi. Seguono le banche italiane, le spagnole e le francesi. Anche in questo caso, quindi, le banche tedesche sono apparse essere le più esposte a questa forma di rischio.

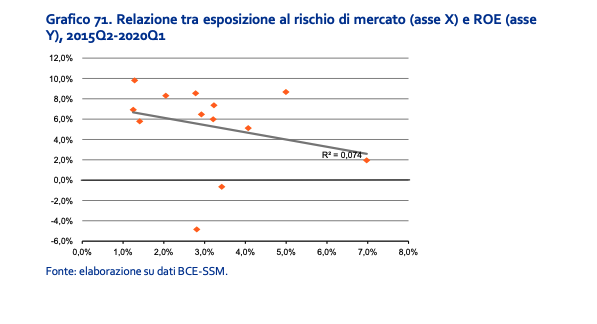

Infine, prima di passare alla sezione dedicata ai principali istituti di credito, si propone un’ultima analisi in cui si analizza la relazione tra rischio di mercato e ROE dei sistemi bancari. Il grafico 71 mostra che al crescere dell’esposizione al rischio di mercato diminuisce il ROE. Questa relazione inversa corrobora quanto mostrato nei precedenti grafici e quanto il CER ha evidenziato negli ultimi anni: le autorità di vigilanza dovrebbero incrementare l’attenzione sul rischio di mercato perché gli effetti negativi potrebbero essere molto destabilizzanti e si potrebbero manifestare in modo talmente repentino da non lasciare opportunità di intervento alle banche e alle autorità di vigilanza.

IL RISCHIO DI MERCATO NELLE PRINCIPALI BANCHE EUROPEE

Questo secondo paragrafo di analisi è dedicato ad un confronto tra le maggiori banche europee. Per l’Italia, oltre ad Intesa Sanpaolo e Unicredit, sono state selezionate anche UBI e MPS. In questo modo si potrà formulare un confronto più ampio tra istituti italiani e stranieri. Inoltre, questo capitolo dà avvio ad una ricerca sistematica sulle maggiori banche europee che il CER intende sviluppare nei prossimi mesi al fine di pubblicare un monitoraggio costante sulla situazione dei maggiori istituti dell’Area euro.

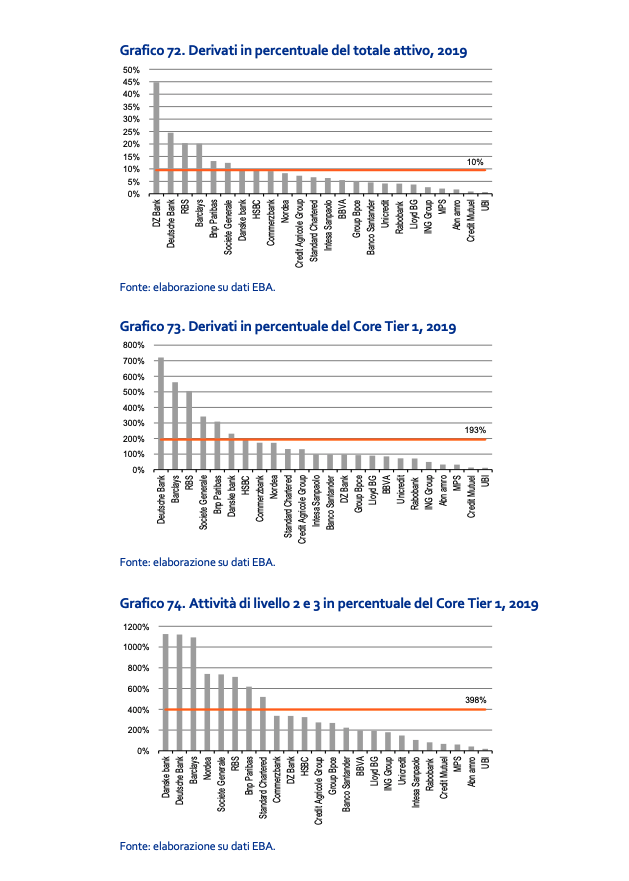

Un primo dato interessante è quello dei derivati detenuti nei bilanci delle maggiori banche europee. Nello specifico, per capire la dimensione relativa di queste attività, si mostrano due rapporti. Nel grafico 72 è rappresentato il rapporto tra derivati attivi e totale attivo, mentre nel grafico 73 il valore dei derivati è rapportato al core tier 1. In entrambi i grafici, realizzati con i dati di fine 2019, gli ultimi bilanci disponibili, è tracciata anche la media. Dalle due elaborazioni emerge come Deutsche Bank, Bnp Paribas, Barclays, RBS e Société Générale abbiano entrambi gli indicatori sul peso dei derivati in bilancio superiori alla media delle 24 banche esaminate, in alcuni casi anche superiori al doppio del valor medio. L’ingente presenza dei derivati nei bilanci di queste banche desta preoccupazione soprattutto se si osserva il dato del grafico 73: i derivati presenti nel bilancio di Deutsche Bank sono pari a oltre 7 volte il core tier 1 della banca, nel caso di Barclays e RBS si supera il 500%, nel caso di Société Générale e BNP Paribas si supera il 300%. Inoltre, sopra la soglia del 100% si posizionano anche Danske bank, HSBC, Commerzbank, Nordea, Standard Chartered e Credit Agricole. Se ci si focalizza sulle banche operative nell’Area euro è evidente come le banche tedesche e francesi mostrino valori mediamente più elevati rispetto alle banche di altre nazioni. Al contrario le due maggiori banche italiane si posizionano ben al di sotto della media: Intesa Sanpaolo è poco sotto la soglia del 100%, Unicredit mostra un rapporto tra derivati e core tier 1 del 73%, mentre le altre banche italiane sono ancora più distanti dalla media. Un altro indicatore utilizzabile per comprendere la solidità effettiva di una banca, ma anche il legame tra bilancio bancario e mercati, è il rapporto tra le attività dal valore meno trasparente in bilancio (attivi di livello 2 e 3) e il patrimonio.

Questo indicatore è mostrato nel grafico 74 e anche in questo caso è mostrata la media come valore di riferimento. In questo caso al primo post troviamo Danske Bank, banca danese, ma tra le banche dell’Area euro le banche tedesche e francesi occupano anche in questa classifica le posizioni di vertice. Infatti, dopo il dato molto elevato di Danske Bank, attivi di tipo 2 e 3 pari al 1125% del core tier 1, seguono Deutsche Bank (1120%), Barclays (1093%), Nordea (741%), Société Générale (736%), RBS (712%), Bnp Paribas (618%), Standard Chartered (519%) e Commerzbank (337%). Le banche italiane hanno valori molto inferiori: Unicredit ha un valore di attivi di livello 2 e 3 pari al 147% del core tier 1, per Intesa Sanpaolo il valore è pari al 105%, per MPS 61% e per UBI solo il 19%.

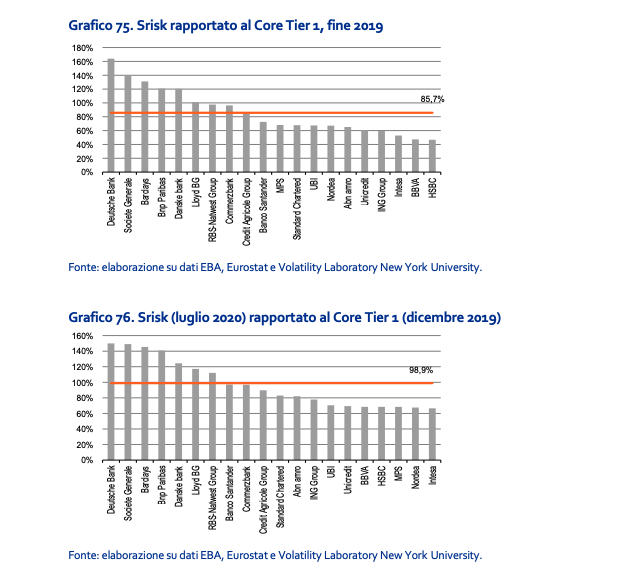

Un altro indicatore utile da osservare è l’Srisk, che misura l’ammontare di capitale richiesto dalle società quotate per far fronte ad uno scenario di stress che prevede una riduzione del 40% in sei mesi dei mercati finanziari globali. Di questo indicatore, elaborato dal Volatility Laboratory (V-Lab) della New York University Leonard Stern, sono stati utilizzati i dati di fine 2019 e di fine luglio 2020, per poi rapportare tali valori al core tier 1 di fine 2019, l’ultimo dato ufficiale di bilancio disponibile. Le elaborazioni sono mostrate nei grafici 75 e 76. Alcune banche non sono presenti perché il V-Lab non fornisce i dati. È bene sottolineare che le ipotesi sottostanti l’Srisk sono anche meno severe rispetto al crollo dei mercati registrato nel periodo più volatile dei mesi di febbraio e marzo 2020: l’instabilità generata nella realtà è stata maggiore rispetto a quella valutata a livello teorico dall’indicatore.

L’analisi mostra un aumento del livello medio tra fine 2019 e metà 2020, a dimostrazione di un incremento potenziale del capitale necessario per fronteggiare il rischio di un crollo dei mercati. Sia utilizzando l’Srisk di fine 2019 che quello calcolato a fine luglio 2020, Deutsche Bank si classifica in prima posizione, mostrando una potenziale richiesta di capitale in caso di caduta dei mercati pari al 150% del core tier 1 a luglio 2020. Nelle prime dieci posizioni si trovano le stesse banche sia con l’Srisk di fine 2019 che con quello di luglio 2020 e nelle prime sette posizioni la classifica non cambia. Dopo la già citata Deutsche Bank, troviamo Société Générale, Barclays, BNP Paribas, Danske Bank, Lloyd e RBS. Nelle successive tre posizioni Banco Santander, Commerzbank e Credit Agricole. Anche in questo caso, quindi, nelle prime posizioni troviamo soprattutto banche francesi e tedesche e in entrambe le elaborazioni le banche italiane mostrano valori inferiori alla media.

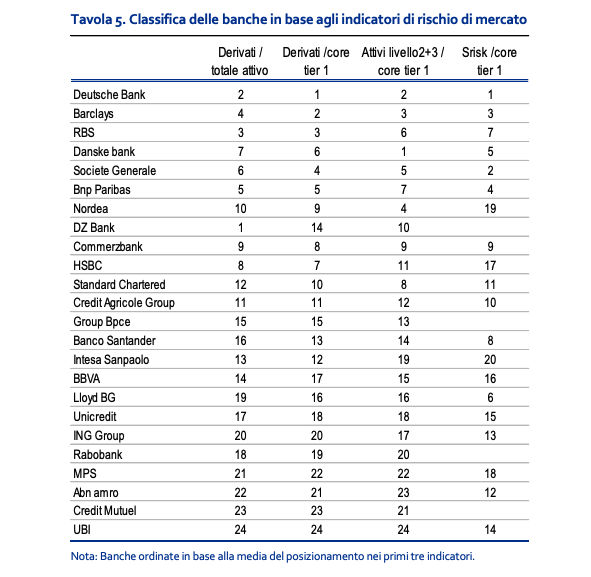

Infine, nella tavola 5 le banche analizzate in questo paragrafo sono elencate in base alla media della loro posizione nei primi tre indicatori analizzati, cioè derivati/totale attivo, derivati /core tier 1 e attività livello 2+3/core tier 1. Nella tavola è riportataanche la classifica in base all’Srisk con i dati di luglio 2020 per completezza di informazione. La tavola, quindi, sintetizza ciò che è emerso dai vari indicatori. Deutsche Bank risulta la banca più esposta al rischio di mercato, seguita da Barclays, RBS, Danske Bank, Société Générale, Bnp Paribas, Nordea, DZ Bank, Commerzbank e HSBC. La presenza di tre banche tedesche, due banche francesi e due banche danesi nelle prime dieci posizioni conferma quanto detto nelle analisi dei singoli indicatori: le maggiori banche del Centro Nord Europa sono più esposte al rischio di mercato rispetto alle banche operanti nelle altre nazioni europee.

CONCLUSIONI

Gli imponenti interventi delle banche centrali varati per limitare gli effetti economici negativi della diffusione della pandemia hanno limitato la volatilità dei mercati finanziari e consentito un recupero dai minimi registrati nei mesi di marzo. Le marcate oscillazioni dei mercati finanziari avrebbero potuto destabilizzare le principali banche tedesche e francesi, molto esposte al rischio di mercato, con nocumento per la stabilità finanziaria dell’intera Area euro. I dati presentati in questo capitolo servono da monito, per evidenziare quanta strada le Autorità di vigilanza debbano ancora percorrere per riuscire a contenere il rischio di mercato presente nei bilanci di alcuni istituti sistemici europei. Sarebbe opportuno un cambio di passo immediato in questa direzione, come fatto sul rischio di credito dopo la Grande Recessione. Essere riusciti a mitigare l’impatto del crollo dei mercati attraverso le imponenti misure espansive non può giustificare la sostanziale inerzia delle autorità di vigilanza nell’indagare a fondo sulla veridicità di alcune poste di bilancio e nel varare provvedimenti per ridurre la presenza di attività opache e potenzialmente tossiche nei bilanci delle maggiori banche europee. Negli ultimi anni le regole si sono concentrate sul controllo del rischio di credito e hanno indotto-obbligato le banche ad aumentare il capitale per proteggere la stabilità del sistema bancario in caso di crisi economiche. In questa prospettiva molto è stato fatto e oggi le banche sono sicuramente più protette dal rischio di credito, sia perché hanno più capitale sia perché hanno una miglior capacità di gestione di questa tipologia di rischio. Allo stesso tempo, invece, più limitati sono stati i miglioramenti nella gestione e nel contenimento del rischio di mercato. Si spera che non sia necessaria un’altra crisi finanziaria per indurre le Autorità di vigilanza e i Parlamenti ad intervenire anche su questo fronte