I dati più recenti hanno confermato la fase di crescita attraversata dall’economia Usa. Si protrae la fase ciclica favorevole, cui si sono sovrapposti gli effetti della politica di bilancio di segno espansivo legata ai tagli alle imposte adottati dal Governo americano. Negli ultimi trimestri il ritmo di espansione è quindi aumentato, portandosi mediamente intorno al 3 per cento su base annua.

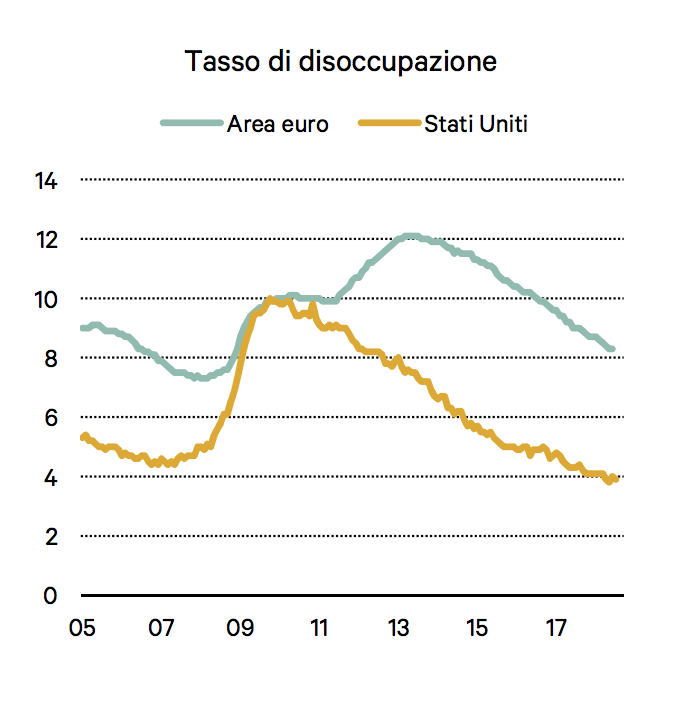

L’accelerazione ha favorito la creazione di nuova occupazione, la disoccupazione si è stabilizzata sui minimi storici e iniziano a emergere alcuni primi segnali di ripresa dell’inflazione. Coerentemente con il quadro congiunturale descritto, la Federal Reserve sta continuando nel percorso di normalizzazione della politica monetaria.

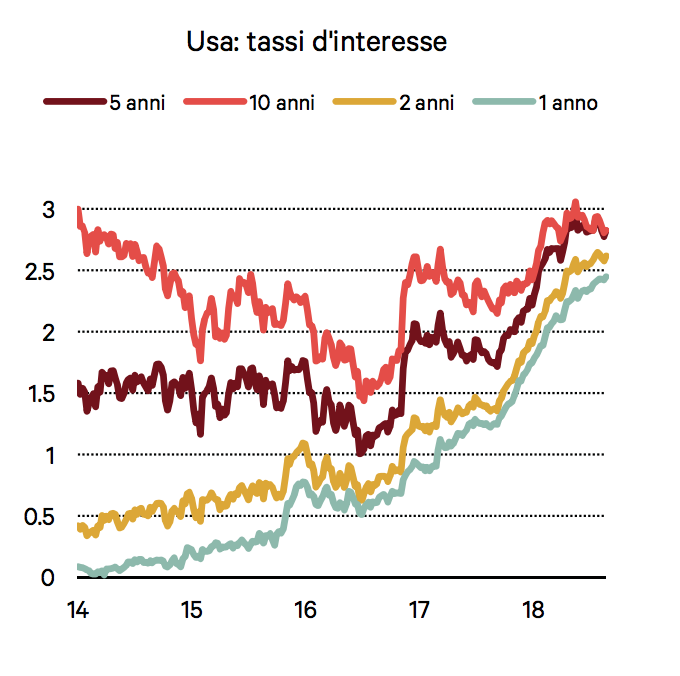

La fase di aumento dei tassi d’interesse è attesa protrarsi, con altri due rialzi nel corso del 2018: nel 2019 i tassi d’interesse a breve termine si riporteranno, dopo un decennio, su valori positivi in termini reali. D’altra parte, il timore che gli aumenti dei tassi Usa possano sfociare in una fase di tensioni finanziarie ha iniziato a sollevare perplessità circa l’entità più appropriata dei rialzi che la Fed dovrà realizzare.

È il tema, a lungo discusso in questi mesi, degli effetti sulla domanda che possono derivare dall’abbandono di una fase di politiche monetarie straordinariamente espansive, come quelle osservate nel corso dell’ultimo decennio. I mercati tendono a anticipare una rapida conclusione della fase di aumenti, tant’è che il livello dei tassi a lunga Usa è ancora molto basso e la curva dei tassi sostanzialmente piatta.

Vi sono segnali che la Fed non protrarrà ancora di molto gli aumenti dei tassi. Lo stesso Powell nel discorso tenuto alla Conferenza annuale di Jackson Hole ha mostrato un atteggiamento cauto, affermando di non vedere segnali di surriscaldamento dell’economia all’orizzonte.

Lo sfasamento nell’intonazione delle politiche di bilancio è probabilmente uno dei fattori alla base della maggiore crescita negli Stati Uniti rispetto ai paesi dell’eurozona negli ultimi trimestri. Anche nell’area euro la ripresa continua, ma i ritmi di crescita si stanno rivelando meno vivaci rispetto agli Usa. Il segno recente di molti indicatori congiunturali europei pare coerente con una fase di crescita che si protrae ancora a ritmi relativamente modesti nei prossimi mesi.

È anche per questo motivo che nell’area euro i primi passi nell’uscita dal Qe sono molti cauti. Il programma di quantitative easing terminerà entro fine anno, ma la Bce continuerà comunque a reinvestire i proventi dei titoli in scadenza. I primi aumenti dei tassi d’interesse non si verificheranno prima della metà del 2019, anche perché l’inflazione si mantiene modesta, soprattutto se valutata sulla base degli indicatori di core inflation. Alcuni segnali di ripresa delle dinamiche salariali, soprattutto nelle economie più avanti nel ciclo, come la Germania, lasciano presumere che l’inflazione potrebbe iniziare a riportarsi verso gli obiettivi, ma al momento si tratta di incrementi di entità contenuta e relativi a un numero limitato di paesi.

Non a caso i mercati non scontano variazioni di rilievo dei tassi d’interesse europei. I tassi a lunga tedeschi continuano a mantenersi su valori prossimi a zero. D’altra parte, la politica monetaria dell’area euro deve in questo momento tenere anche conto della complicazione legata al quadro italiano. Gli spread pagati dai titoli decennali italiani hanno continuato ad aumentare, e le tensioni in vista dell’elaborazione dei nuovi obiettivi con la Nadef di settembre potrebbero anche aumentare.

La congiuntura economica internazionale è attraversata da una fase nel complesso positiva. I rischi in questa fase derivano dai rialzi dei tassi d’interesse da parte della Fed e dall’evoluzione delle guerre tariffarie. Per ora il quadro globale resta caratterizzato da una fase di crescita; le tensioni finanziarie si sono abbattute sinora su alcuni paesi in maniera selettiva ma, come già in altri casi, è dai primi cedimenti che ha inizio una crisi di vasta portata.

Peraltro, non va sottovalutato che fra i paesi interessati dal peggioramento delle condizioni finanziarie vi sia proprio l’economia italiana. In definitiva, sarà dalle scelte di Trump, anche per i condizionamenti che ne derivano alle decisioni della Fed, che dipenderanno le caratteristiche del quadro economico dei prossimi mesi.

Visti i precedenti, non è scontato che l’esito finale sarà positivo. Il Presidente Usa è incoraggiato, per ora, dai risultati positivi in termini di crescita che sono derivati dall’espansione fiscale, e questo potrebbe spingere a forzare la mano. D’altra parte, i mercati non saranno indiff erenti alle scelte della politica Usa: negli ultimi giorni, fra alcune indicazioni di cautela da parte della Fed, e i progressi nelle trattative commerciali sul Nafta (che per ora hanno dato luogo a un accordo bilaterale Usa-Messico), Wall Street ha inanellato un nuovo record. In attesa del prossimo tweet.