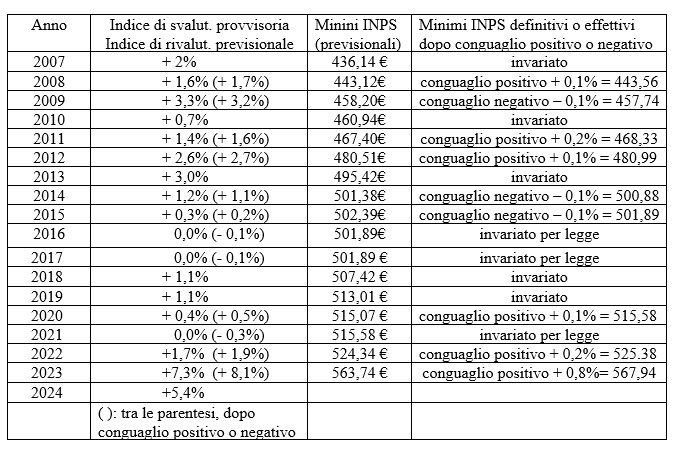

Il messaggio INPS 4050 del 15/11/23 ha preso atto che la variazione percentuale definitiva calcolata dall’Istat per l’anno 2022, da utilizzare ai fini della perequazione automatica delle pensioni per l’anno 2023, “è stata pari al + 8,1%“, rispetto alla svalutazione previsionale del + 7,3%.

Inoltre il conguaglio positivo spettante anzidetto (+ 0,8%), ai sensi dell’art. 1 del d.l. 145/2023 e per contrastare gli effetti negativi dell’inflazione per l’anno 2023, “è stato anticipato al 1° dicembre 2023”(solitamente avviene nei primi mesi dell’anno successivo a quello da conguagliare).

Competono quindi, a ciascun pensionato, gli arretrati relativi ai primi 11 mesi 2023 di pensione, mentre per dicembre 2023 e tredicesima gli importi sono già aggiornati.

Naturalmente anche il + 0,8% anzidetto sarà attribuito secondo gli abbattimenti di cui alla legge 197/2022, vale a dire: 100% = + 0,800% fino a 4 volte il minimo INPS; 85% = + 0,680% oltre 4 e fino a 5 volte il minimo; 53%= + 0,424% oltre 5 e fino a 6 volte il minimo; 47%= + 0,376% da 6 a 8 volte il minimo; 37%= + 0,296% da 8 a 10 volte il minimo; 32%= + 0,256% oltre 10 volte il minimo.

Agisce, anche in questo caso, un meccanismo di garanzia che interviene quando, calcolando la perequazione con la percentuale di propria spettanza (sulla base del valore complessivo della pensione personale), il risultato ottenuto è inferiore al limite della fascia precedente, anch’esso perequato, importo che viene comunque assicurato.

Infine, ai sensi del D.M. congiunto Economia-Lavoro del 27/11/2023, è stato stabilito, visto l’indice dei prezzi al consumo per le famiglie di operai ed impiegati ( senza tabacchi) registrato dall’ Istat nei primi 9 mesi 2023 e sulla stima ottimistica (cioè inflazione in chiara diminuzione) degli ultimi 3 mesi, l’indice di rivalutazione provvisoria del + 5,4 % per le pensioni 2024, a valere dal 1° gennaio 2024, salvo conguaglio (positivo, più probabile, o negativo o nullo) da stabilire a fine anno 2024.

Qui di seguito vengono riportati gli indici di svalutazione (provvisori e definitivi) e di rivalutazione degli ultimi 18 anni.

Per effetto dell’anzidetto D.M., nonché delle Circolari INPS, oltre che delle disposizioni dell’ultima legge di bilancio (in particolare legge 30/12/2023, n.213 su suppl. ord. n. 40 alla G.U. 303 del 30/12/2023), nel 2024 il trattamento minimo INPS passa da 567,94 €/mese (dopo conguaglio) a 598,60 €/mese; il valore dell’assegno sociale da 507,03 €/mese a 534,40 €/mese; la pensione sociale passa da 417,05 €/mese a 439,57 €/mese (sempre dopo conguaglio operato sui valori 2023).

Pertanto dal 1° gennaio 2024, visto il perdurare di robusti tassi di svalutazione e per non aggravare ulteriormente i danni permanenti causati dai criteri rivalutativi introdotti dalla legge 197/2022 (prima legge di bilancio Meloni), anziché ritornare alla rivalutazione a scaglioni rispetto ai diversi importi di una stessa pensione, cioè + 100 % indice Istat per gli importi fino a 4 volte il minimo INPS, + 90% per gli importi tra 4 e 5 volte il minimo e + 75% per gli importi oltre le 5 volte il minimo anzidetto (fasce riprese dalla legge di bilancio 234/2021 del Governo Draghi, sulla falsariga della legge 388/2000, a valere per il 2022), si é proseguito con i ben più penalizzanti ed ingiusti criteri introdotti dal Governo Letta con legge 147/2013, secondo cui la rivalutazione avveniva, ed avviene, secondo una unica percentuale, decrescente rispetto al valore complessivo dell’assegno e sull’intera misura di una singola pensione, senza alcuna fascia di garanzia rivalutativa vera almeno per una quota parte dell’assegno pensionistico.

Anzi, si è addirittura infierito (seconda legge di bilancio Meloni) penalizzando di 10 punti (dal 32 al 22%) la rivalutazione delle pensioni oltre 10 volte il minimo INPS ( con incremento del + 1,188 %, quindi, rispetto al + 5,4 % dell’inflazione previsionale riconosciuta). Non si è neppure proceduto con la semplice proporzione 7,3% : 32% = 5,4% : x, che con un piccolo arrotondamento avrebbe portato al 24%. Ed invece col 22% di incremento si è voluto sfregiare (in due anni successivi: 2023 e 2024) una categoria di pensionati che conta, con l’indotto famigliare, almeno un milione di persone. Un trattamento così ce lo potevamo attendere, tutt‘al più, da chi ha nel proprio bagaglio ideologico-culturale l’odio di classe.

Quindi dal 2024 le pensioni INPS, ex INPDAP, avranno il seguente sviluppo, sulla base delle diverse fasce di importo complessivo ( partendo naturalmente dal minimo INPS 2023 conguagliato di 567,94 €):

- fino a 4 volte minimo INPS 2023 ( 2.271,76 €) + 100% indice Istat= + 5,400 % di aumento;

- da 4 a 5 volte “ ( da 2.271,77 a 2.839,70 €) + 85% indice Istat= + 4,590 % di aumento;

- da 5 a 6 volte “ ( da 2.839,71 a 3.407,64 €) + 53% indice Istat= + 2,862 % di aumento;

- da 6 a 8 volte “ ( da 3.407,65 a 4.543,52 €) + 47% indice Istat= + 2,538 % di aumento;

- da 8 a 10 volte “ ( da 4.543,53 a 5.679,40 €) + 37% indice Istat= + 1,998 % di aumento;

- oltre 10 volte “ ( da 5.679,41 € in poi ) + 22% indice Istat= + 1,188 % di aumento.

Il meccanismo di rivalutazione individuato, nonché la grossolanità dei tagli alla rivalutazione stessa (anche il Governo Letta nel 2013 si era fermato al 40% dell’incremento spettante, ma oggi siamo al 22%), fanno pensare che il legislatore odierno pensi più a ri-tassare le pensioni medio-alte in godimento piuttosto che difenderne il valore dagli insulti inflattivi. Ma, almeno, ai tempi di Letta la svalutazione era modesta e le discriminazioni meno laceranti, oggi galoppa ancora tra il 5 e 6%. Inoltre per tre anni (2016,2017,2021) la volontà punitiva del legislatore è stata vanificata da tassi di svalutazione attorno allo 0%.

D’altra parte la categoria fiscale cui apparteniamo (mediamente oltre 55.000 € lordi/anno di reddito, per intenderci oltre 8 volte il minimo INPS, “gratificata” dal 37 % o dal 22% della rivalutazione riconosciuta sulla base della svalutazione accertata) rappresenta quasi il 5% di tutti i contribuenti italiani e sostiene già quasi il 40% del gettito IRPEF totale del Paese (rapporto 1 : 8 ). Cosa altro si vuole da noi? Ed il Segretario nazionale CGIL ha ancora il coraggio di richiedere una tassazione “più progressiva”!

Inoltre questa tassazione impropria, che rappresenta però una vera “patrimoniale” sulle pensioni medio-alte, non possiede neppure i requisiti richiesti al prelievo tributario legittimo (art. 53 della Costituzione), vale a dire la generalità del prelievo e la proporzionalità dello stesso: si distribuiscono infatti contemporaneamente penalizzazioni o favori, vale la legge del tutto o del nulla. Come pensare che non si vada sempre alla ricerca di “un voto in cambio”, blandendo le categorie più numerose?

Che ne è del principio, più volte ribadito dalla Consulta, secondo cui la pensione non è che retribuzione differita e che la retribuzione esige proporzionalità tra quantità e qualità del lavoro svolto?

Gli unici pensionati sempre tutelati dall’inflazione ufficialmente riconosciuta sono stati invece, anche negli anni difficili della congiuntura economica (dal 2008 ad oggi), esclusivamente i titolari di assegni fino a 3 volte il minimo INPS (fino a 4 volte il minimo, dal 2020).

Al contrario, a fine 2024 potremo dire che la perequazione delle pensioni medio-alte ( per intenderci quelle delle classi dirigenti, quelle sanitarie in particolare) è stata azzerata, o fortemente limitata, in 13 degli ultimi 18 anni (72,22 % del periodo), calpestando fondamentali principi costituzionali ( in particolare quelli degli artt. 3, 36, 38, 53) e decine di sentenze della Consulta, facendo perdere alle pensioni in questione almeno il 20-25% del valore legittimamente maturato e consolidato (e di più hanno perso quanti hanno dovuto subire anche “ l’esproprio proletario di sovietica memoria del contributo di solidarietà”).

Quelli decisi con tanta leggerezza dal legislatore sono infatti danni strutturali, permanenti e crescenti alle pensioni medio-alte. Infatti l’effetto si cumula nel tempo, visto che anche le indicizzazioni future saranno applicate ad importi ridotti, specie quando i tagli sono ripetuti nel tempo, quasi abitualmente e con accanimento, cosa che la Consulta aveva ripetutamente ammonito Governo e Parlamento dal non continuare a fare.

Naturalmente è legittimo che le Istituzioni possano mirare all’aumento delle pensioni minime, che però sono quelle con inadeguate basi contributive e frequentemente senza contribuzione alcuna, ma le risorse devono derivare dalla fiscalità generale e non dai tagli delle indicizzazioni delle pensioni medio-alte, ben differenziando nei bilanci INPS l’assistenza dalla previdenza.

Anche senza gli interventi anzidetti, la perequazione automatica delle pensioni non raggiunge mai il pieno ristoro dall’inflazione per almeno i seguenti principali motivi: 1) perché il recupero interviene in tempi successivi rispetto al momento dell’insulto inflattivo; 2) perché il “paniere” ufficiale che pesa l’incremento del costo della vita per le famiglie di operai ed impiegati non è specifico per le persone anziane; 3) perché, anche in via ordinaria, la percentuale di rivalutazione è riconosciuta in misura progressivamente decrescente al crescere dell’importo della pensione goduta. Ma almeno i criteri di cui alla legge 388/2000, ripresi dal Governo Draghi come anzidetto, garantivano complessivamente una rivalutazione attorno all’80%.

Con tali premesse , come vedete, le pensioni medio-alte non vengono, di fatto, rivalutate nel 2024, ma si continua a “fare cassa” a danno di persone anziane, che devono già scontare un decadimento del nostro sistema di welfare.

Le pensioni ENPAM, invece, non subiscono variazioni significative nella loro rivalutazione 2024: + 75% indice Istat (= + 4.050 %) fino a 4 volte il minimo INPS; + 50% ( = + 2,700%) da 4 volte in su.

Le pensioni di reversibilità ENPAM (aliquota 70%) non subiscono abbattimenti in base ai redditi del beneficiario superstite, mentre quelle INPS-ex INPDAP (aliquota ordinaria 60%) non subiscono tagli sulla base dei redditi dell’avente titolo solo fino a 3 volte il minimo INPS ( 22.149,66 €/anno con tredicesima); vengono poi decurtate: del 25% per i redditi tra 3 e 4 volte il minimo INPS (oltre 22.149,66 e fino a 29.532,88 €/anno); del 40% per i redditi tra 4 e 5 volte il minimo INPS (oltre 29.532,88 fino a 36.916,10 €/anno); del 50% per i redditi del beneficiario che superino le 5 volte il minimo INPS (oltre 36.916,10 €/anno, sempre con tredicesima).

In conclusione, visto lo scempio perpetrato dal 2008 al 2024 sulla rivalutazione delle pensioni medio-alte ed in piena coerenza con il mandato statutario di CONFEDIR, FEDER.S.P.eV. e APS-Leonida ed il dovere di tutelare i nostri Associati, stanchi di essere considerati come il perenne pozzo di San Patrizio di tutti i governi che si sono succeduti negli ultimi 30 anni, ad eccezione del governo Draghi.

Abbiamo già impugnato la legge di Bilancio 2023, saremo costretti ad impugnare quella del 2024, anche questa volta presso la magistratura competente contro l’illegittimo criterio di indicizzazione delle pensioni INPS-ex INPDAP nella certezza che la questione venga demandata alla Corte Costituzionale per decidere sulla legittimità delle norme da noi contestate, nella speranza che i Giudici chiamati a decidere guardino alle norme ed ai principi costituzionali vigenti secondo lo spirito e la lettera con cui sono stati scritti ed approvati, non secondo l’interpretazione forzata ed interessata che piacerebbe al Palazzo. In caso contrario, ne andrebbe mortificata innanzitutto la credibilità Loro e dell’Istituzione rappresentata.