I dati Istat relativi a maggio hanno mostrato una dinamica estremamente positiva di molti indicatori congiunturali. Le variazioni sono impressionanti per entità e non hanno precedenti nelle serie storiche: la produzione industriale è aumentata del 42%, la produzione nelle costruzioni del 168%, l’export del 35%.

CHE SIGNIFICA?

Non si tratta, naturalmente, di un boom economico, tutt’altro. La domanda interna è ancora molto debole, frenata da incertezza e perdita di potere d’acquisto per milioni di famiglie. Quella estera è depressa, specie a causa della diversa tempistica – rispetto all’Italia – con la quale si sta diffondendo il Covid-19 presso molti paesi nostri partner commerciali, che costringe vari governi a imporre misure di lockdown per frenare i contagi. Il commercio internazionale, diminuito di circa il 25% tra marzo e aprile, non ha mostrato una gran ripresa in seguito.

COME SPIEGARE QUESTE ENORMI VARIAZIONI?

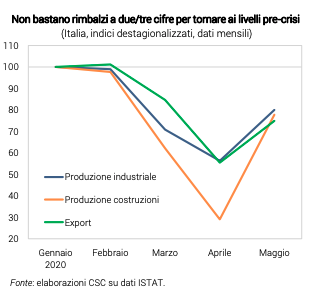

La spiegazione è prima di tutto aritmetica. I livelli di questi indicatori avevano raggiunto valori bassissimi in aprile, mese nel quale in Italia si è toccato un punto di minimo della crisi economica. Tra la fine di marzo e l’inizio di maggio, infatti, più del 40% delle imprese (quelle operanti in settori considerati “non essenziali”) ha dovuto sospendere l’attività. Per questa ragione in marzo si è registrato un calo della produzione industriale del 28,4% e in aprile del 20,5%; le esportazioni sono diminuite del 16,3% in marzo e del 35,4% in aprile, mentre la produzione nelle costruzioni è scesa, rispettivamente, del 33,3% e del 67,9%. A causa di questa dinamica, i livelli di attività nell’industria in senso stretto e delle esportazioni si erano quasi dimezzati rispetto a quelli pre-Covid, mentre nelle costruzioni erano scesi a circa un terzo. A fronte di valori così bassi, anche piccoli incrementi (in termini assoluti) dell’attività si riflettono in forti aumenti percentuali. Per questa ragione in maggio l’aumento dell’attività in seguito alle riaperture nell’industria e nei servizi con la fine del lockdown, benché su livelli molto inferiori rispetto a quelli “normali” del periodo pre-Covid, ha avuto un impatto apparentemente molto forte.

MOTIVI TECNICI

C’è anche una ragione più tecnica per questi dati estremi: data la situazione congiunturale anomala, frutto di un fortissimo shock di domanda e offerta, Eurostat ha suggerito agli Istituti di Statistica nazionali di trattare l’ultima osservazione delle varie serie storiche come un “outlier”. Ciò ha comportato, da marzo, l’utilizzo di nuovi criteri di destagionalizzazione (l’elaborazione che consente di depurare il dato grezzo da effetti di calendario e stagionali), che hanno avuto l’esito di “scaricare” man mano solo sull’ultima osservazione disponibile tutto l’impatto, positivo o negativo. L’identificazione come outlier è stata decisa, provvisoriamente, al fine di evitare meccaniche revisioni all’indietro delle serie storiche, come sarebbe successo utilizzando i vecchi parametri che “spalmavano” – anche se parzialmente – sui mesi precedenti l’impatto del nuovo dato. Le conseguenze sarebbero state significative per molti indicatori, incluso il PIL. Non è chiaro fino a quando si utilizzerà il criterio provvisorio di destagionalizzazione. Ma di sicuro quando, magari fra qualche mese, la situazione si normalizzerà, sarà necessario rivedere di nuovo i parametri: ciò potrebbe determinare importanti revisioni dei dati, inclusi quelli dei mesi appena trascorsi.

COME MISURARE LE DINAMICHE IN CORSO?

Sulla base di queste considerazioni, il criterio più ragionevole per interpretare l’attuale fase economica è guardare alle variazioni tendenziali, ovvero quelle rispetto allo stesso mese dell’anno precedente, che peraltro utilizzano i dati grezzi che non sono trattati statisticamente. Oppure, osservare la distanza rispetto al periodo pre-Covid (gennaio o febbraio 2020). Le variazioni tendenziali dei tre indicatori qui presi come esempio, nonostante il rimbalzo di maggio, mostrano che i livelli sono ancora inferiori in media di circa un quarto rispetto a un anno prima (-24,9% l’export, -20,3% l’industria, -16,8% le costruzioni). E, parimenti, i livelli attuali sono inferiori del 20-25% rispetto a gennaio (senza contare la stima di giugno per la produzione). Questi numeri forniscono la corretta misura della condizione in cui oggi ancora versa l’economia italiana. Benché i dati più recenti siano incoraggianti, vanno interpretati con prudenza. Siamo nel pieno della più profonda crisi economica dal dopoguerra e la strada della risalita è molto lunga.