Che tipo di rimbalzo? Siamo all’inizio del trimestre, il 3°, che farà registrare una variazione positiva del PIL italiano, dopo il minimo della recessione nel 2°. I dati sull’andamento a luglio sono pochi, ma una risalita è stata a fatica avviata a maggio-giugno. Tuttavia, è stata parziale e i rischi che si affievolisca sono alti, lasciando l’attività su livelli compressi. Il freno post-lockdown è la domanda che resta bassa.

Attività ancora compressa. La produzione industriale a giugno ha registrato appena un +3,9% (stime CSC), dopo il buon recupero di maggio (e il -43,1% a marzo-aprile): il numero cui guardare è il -16,9% dai livelli pre-Covid, ricordando che i dati recenti potranno essere rivisti fortemente per ragioni tecniche. Il PMI (Purchasing Managers’ Index) continua a indicare a giugno che, nonostante la possibilità di riapertura ormai completa, la risalita resta parziale sia nell’industria (47,5) che nei servizi (46,4).

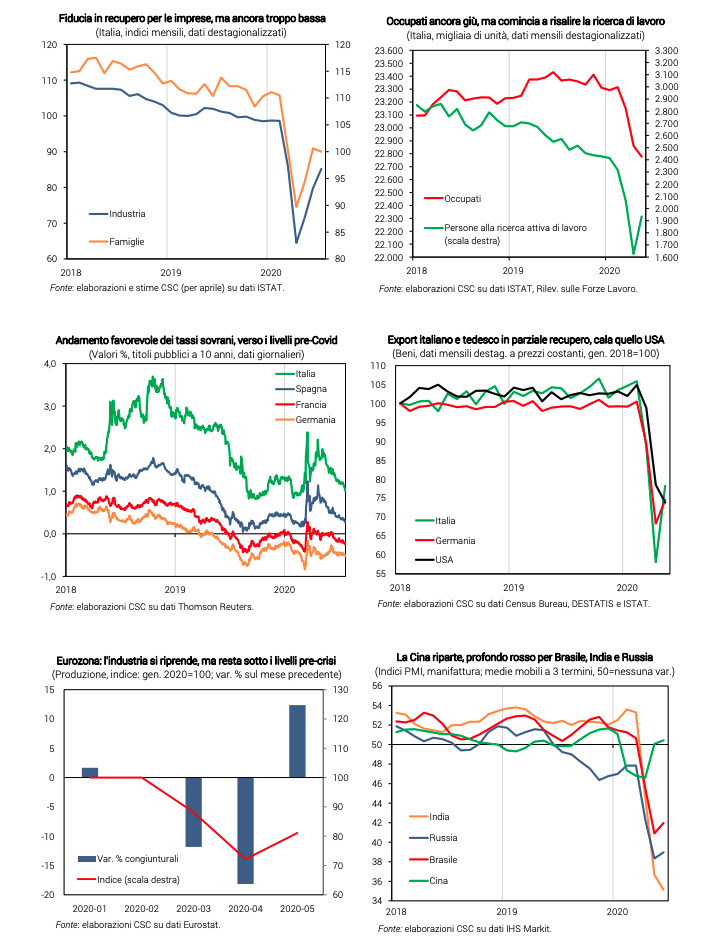

Domanda interna fredda. A luglio la fiducia dei consumatori ha perso terreno e resta molto bassa; nonostante un rimbalzo, i consumi sono al -15% annuo a giugno (stime Confcommercio). Parziale la risalita della fiducia delle imprese; i giudizi sulle condizioni per investire restano negativi nel 2° trimestre, pur meno sfavorevoli; le attese sugli investimenti indicano ulteriore calo (Banca d’Italia).

Export in risalita. L’export di beni è ripartito a maggio (+34,6%), ma ancora molto sotto i livelli pre-Covid (-26,1%). Le vendite italiane hanno recuperato rispetto a quelle di Germania e USA. Tengono nei farmaceutici, meno negli alimentari, sono quasi dimezzate in autoveicoli e abbigliamento. Molto deboli i principali mercati. Un graduale miglioramento è segnalato dagli ordini esteri del PMI (44,5 a giugno).

Lavoro debole. A maggio gli occupati sono calati ancora (-84mila), ma la ricerca attiva di lavoro ha iniziato a risalire (+307mila), buon segnale in prospettiva. Ci si attende per gli occupati ulteriore discesa ma l’ampio ricorso alla CIG continuerà a salvaguardare posti di lavoro, aggiustando le ore lavorate.

Credito in crescita. Fino a maggio i dati Banca d’Italia non mostrano un impatto marcato delle misure varate sui prestiti alle imprese, che risultano in aumento moderato (+1,9% annuo). Le informazioni settimanali disponibili sui prestiti garantiti indicherebbero, però, che il flusso si sia ampliato a giugnoluglio, andando maggiormente incontro alla necessità di liquidità creatasi in molte imprese italiane.

Spread in riduzione. Il tasso sovrano in Italia prosegue il trend discendente (1,16% medio a luglio), restando lontano dal livello in Spagna (0,35%) e soprattutto nei paesi tripla A dell’Eurozona (-0,40%). Aiuta la BCE, che ha confermato il proseguire degli acquisti di titoli a lungo dopo la fine del lockdown. La Borsa in Italia accentua la risalita (+6,6% a luglio), ma resta su valori compressi (-18,6% dal pre-Covid).

Eurozona in recupero. A maggio primi segnali di ripresa dell’attività, grazie ad allentamento dei vincoli sanitari e riaperture: +12,4% la produzione dell’industria e +27,9% nelle costruzioni, +17,8% il commercio al dettaglio. Si tratta, tuttavia, di parziali rimbalzi: ancora -19,2% annuo nell’industria. A giugno, comunque, gli indici PMI sono migliorati ancora, in Francia sopra la soglia neutrale (51,7).

Nasce il Recovery Fund. L’Europa ha varato il piano per la ripresa da 750 miliardi: è un accordo storico. All’Italia spetterebbero 208,8 miliardi, di cui 81,4 di sovvenzioni e 127,4 prestiti. Il 70% delle sovvenzioni dovrà essere impegnato nel 2021-2022, il resto entro il 2023. Gli Stati devono presentare piani contenenti riforme e investimenti; la Commissione li valuta, anche in base alle sue raccomandazioni.

Petrolio: profilo preoccupante. Il prezzo del Brent ha rallentato la risalita a luglio, quasi appiattendosi sui 43 dollari per barile. Il timore è che ciò indichi una pausa nel recupero, finora molto parziale, della domanda di greggio a livello internazionale, a riflesso dell’epidemia ancora in atto in numerosi paesi.

Commercio difficile. In prospettiva si intravede una risalita degli scambi in Europa e Cina. Invece, il calo è atteso prolungarsi nei paesi in cui l’emergenza Covid resta alta, come USA e Brasile. Si è allentato, però, il freno dell’incertezza geoeconomica nel mondo, in calo a giugno, seppure su alti livelli.

USA: luci e ombre. I dati indicano un rimbalzo a giugno: +7,5% le vendite al dettaglio, quasi ai livelli di inizio anno; l’indice ISM manifatturiero (52,6) torna a segnalare espansione e la produzione industriale risale (+5,4%); l’occupazione è in recupero (quasi +8 milioni a maggio-giugno). Tuttavia, la pandemia è in corso e a tratti sembra fuori controllo, riportando le aspettative verso pessimismo e incertezza.

Cina in ripartenza. In Cina la manifattura è in fase espansiva per il 2° mese, con i nuovi ordinativi che tornano a crescere per la prima volta da gennaio, nonostante la domanda internazionale resti debole. Negli altri principali emergenti, viceversa, la fiducia delle imprese resta molto bassa e la manifattura mostra solo primi cenni di una stabilizzazione in Brasile e Russia, mentre accentua la caduta in India.