La fine del lockdown e la ripartenza dopo l’emergenza sanitaria per il Covid-19 sono solo un piccolo passo per il sistema del credito che sarà decisivo nei prossimi mesi, quando che gli effetti economici della pandemia si faranno sentire ancora di più.

Le banche, soprattutto le maggiori, hanno pensato di mettere un po’ di fieno in cascina procedendo con accantonamenti di risorse, utili per rispondere alla maggiore richiesta di prestiti e al probabile aumento di crediti deteriorati.

Mosse che hanno trovato il plauso dei sindacati di categoria, attenti a capire la possibile evoluzione dello scenario futuro.

GLI ACCANTONAMENTI

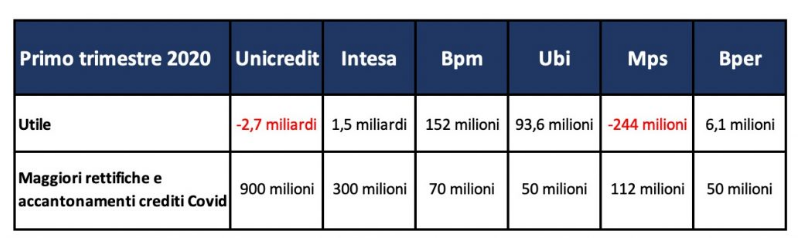

Nelle ultime settimane le principali banche quotate hanno annunciato di aver messo da parte o programmato accantonamenti per oltre 2,7 miliardi di euro, una cifra non da poco e che con tutta probabilità andrà ad erodere specularmente gli utili dell’anno.

La prima in ordine di tempo a prendere una tale decisione è stata Unicredit che ha varato extra coperture per 900 milioni di euro proprio per proteggersi dagli effetti del Covid-19. A seguire ci ha pensato Intesa Sanpaolo: la banca guidata dall’amministratore delegato Carlo Messina ha accantonato coperture supplementari nel primo trimestre dell’anno per 300 milioni. Inoltre ha già avvertito il mercato di avere a disposizione un buffer complessivo di 1,5 miliardi per i futuri impatti generati dalla pandemia. Significativi, pur se molto più modesti, gli accantonamenti decisi da Banco Bpm (70 milioni), Bper e Ubi Banca (50 milioni), Creval (8 milioni).

LE PREVISIONI DELLA FABI

Guardando ancora al futuro prossimo, la Fabi ha presentato un’analisi curata dalla responsabile dipartimento contrattualistica, Elisabetta Mercaldo, per cui ci sono tre “elementi cruciali che determineranno il prossimo futuro delle banche italiane: le ripercussioni economiche a livello nazionale, gli effetti controversi sui loro profitti e redditività e la capacità di reagire prontamente ad una recessione economica inattesa”.

Secondo la dirigente del maggior sindacato di categoria, “ad oggi la considerevole incertezza sulla portata e durata della contrazione del Pil, il grado di insolvenza delle imprese e la crescente disoccupazione, potrebbero avere un peso assai rilevante – in un contesto economico già molto indebolito – per tutto il sistema bancario”. Più nel dettaglio “nel brevissimo periodo il rischio è la contrazione di liquidità, per effetto della possibile riduzione della raccolta e del funding, associato all’incremento generale del profilo di rischiosità della clientela per effetto del black out dell’economia reale”.

FIRST: TRA LE BIG FIVE SI RAFFORZA LA SOLIDITA’ PATRIMONIALE MA SERVONO MUNIZIONI A SOSTEGNO ECONOMIA

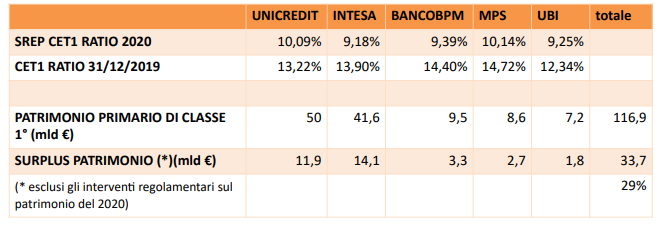

Nei giorni scorsi un intervento è arrivato anche dalla First Cisl che ha diffuso uno studio sui bilanci del primo trimestre 2020 delle cinque maggiori banche italiane ossia Unicredit, Intesa Sanpaolo, Banco Bpm, Mps, Ubi. Il dato rilevante è che, mentre tengono i ricavi e scendono ancora i costi nonostante il rinnovo del contatto per quasi 300mila dipendenti, si rafforza anche la solidità patrimoniale.

A tal proposito occorre ricordare che a fine 2019, secondo un’elaborazione del sindacato guidato da Riccardo Colombani, la somma di risorse di capitale primario di classe 1 in eccedenza rispetto ai livelli originariamente fissati per il 2020 in sede di Srep per i primi cinque gruppi era di 33 miliardi. Una cifra che, secondo First, “sicuramente è aumentata dopo l’allentamento regolamentare deciso dalla Bce sui requisiti patrimoniali, che per Bankitalia ha avuto l’effetto di liberare quattro punti percentuali di Cet 1 ratio con riferimento all’insieme delle banche ‘significative’. A ciò poi si deve aggiungere un ulteriore 0.5% derivante dai 5,5 miliardi ‘risparmiati’ con la sospensione dei dividendi” auspicata da Francoforte in seguito all’emergenza sanitaria e decisa nelle ultime settimane dai vari istituti.

UILCA: EVITARE NUOVE MASSE DI NPL

Sono i crediti deteriorati a colpire l’attenzione della Uilca. In un dossier relativo al decreto Liquidità e curato dal centro studi “Orietta Guerra” si dà un giudizio positivo sul provvedimento perché è “necessario appoggiare gli sforzi di ‘ritorno alla vita normale’, sostenendo le imprese e i lavoratori che hanno subito un danno dalla pandemia”. Il sindacato guidato da Massimo Massi rileva che, “nonostante molte attività economiche siano rimaste chiuse, circa il 40% delle imprese ha continuato a produrre per sostenere attività fondamentali per il funzionamento dello Stato e per la soddisfazione dei bisogni primari della popolazione quali, ad esempio, le filiere dei settori alimentare e sanitario”.

Dunque, ben venga che “in un momento di riapertura delle attività economiche, pandemia permettendo, vi sia un sostegno dello Stato alle imprese, così come ci deve essere per i lavoratori e le lavoratrici che hanno perso il posto di lavoro o avuto una riduzione di salario” soprattutto considerando che la maggior parte delle aziende italiane sono di piccole dimensioni: il 95% è costituito da meno di 9 dipendenti che occupano, complessivamente, il 45% degli addetti. Si tratta di imprese per le quali “l’accesso al mercato dei capitali è difficile, considerandone la dimensione, per cui sono vincolate ai prestiti bancari o all’apporto di capitali da parte dell’imprenditore o dei soci per aumentare la liquidità”.

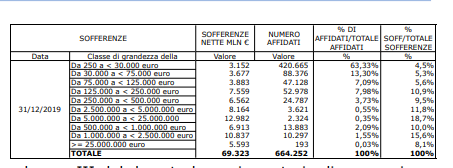

Un altro aspetto rilevante riguarda il sistema bancario la cui tenuta “è fondamentale per la ripartenza dell’economia per cui, in primis, dobbiamo prevenire la nascita di nuove masse di Npl”. La Uilca è perciò d’accordo con quanto previsto nel capo III del decreto legge, relativo alla sospensione dei termini per le insolvenze e le crisi aziendali. L’organizzazione sindacale ricorda che al 31 dicembre scorso nel nostro Paese c’erano, secondo i dati della Banca d’Italia, circa 70 miliardi di sofferenze nette nei bilanci delle banche e riguardavano 664 mila affidati. Il 79% delle sofferenze era in carico alle imprese, mentre 420 mila soggetti avevano debiti non rimborsati per importi inferiori ai 30 mila euro. Sebbene rappresentino solo il 4,5% del valore delle sofferenze globali del sistema comunque si tratta di una situazione che rende “difficoltosa la vita per milioni di persone che si relazionano con loro”.