Una norma a favore del sistema bancario che sarà colpito duramente dall’emergenza coronavirus e dalla successiva crisi economica. Il decreto “Cura Italia” prevede importanti misure a favore della cessione di crediti deteriorati dando la possibilità di trasformare i crediti pecuniari in crediti d’imposta se l’operazione viene effettuata prima del 31 dicembre prossimo e sono trascorsi 90 giorni dalla scadenza del termine per l’adempimento del credito ceduto. L’ammontare delle cessioni non può superare i 2 miliardi di euro. Una misura utile per compensare i debiti con l’erario attraverso la cessione di crediti che difficilmente verranno riscossi come past due, unlikely to pay e sofferenze.

Proprio su questo articolo e sulla sua applicazione la società di consulenza e revisione contabile Kpmg ha elaborato una simulazione distinguendo tra le banche che hanno già registrato in bilancio le Dta (Deferred Tax Asset) e quelle che non lo hanno ancora fatto. Ma qual è la situazione nei principali gruppi italiani per quanto riguarda l’ammontare di Npl?

GLI NPL IN PANCIA NELLE BIG FIVE NAZIONALI

Uno studio recente di First Cisl, il secondo sindacato dei bancari, sui risultati dei primi nove mesi del 2019 delle prime cinque banche nostrane (Intesa Sanpaolo, Unicredit, Banco Bpm, Mps e Ubi Banca) evidenzia il calo delle svalutazioni dei crediti.

In particolare rispetto allo stesso periodo del 2018 in totale le rettifiche su crediti sono scese da 5,1 a 4,6 miliardi, con l’incidenza dei crediti deteriorati netti (Npl ratio) che è scesa sotto quota 4%. Per Intesa Sanpaolo, Unicredit, Banco Bpm, Mps e Ubi Banca si è ridotto il peso del flusso dei nuovi crediti deteriorati, che, come documentato da Banca d’Italia, è diminuito all’1.5%, un valore assai inferiore a quello misurato negli anni pre-crisi.

Dallo studio di First relativo al periodo gennaio-settembre 2019 emerge perciò come le prospettive per le big five siano in miglioramento: è ragionevole attendersi che anche i costi per le svalutazioni dei crediti possano abbattersi fino ai livelli degli anni pre-crisi, con recupero di costi per diversi miliardi a livello di sistema.

COSA PREVEDE L’ARTICOLO 55

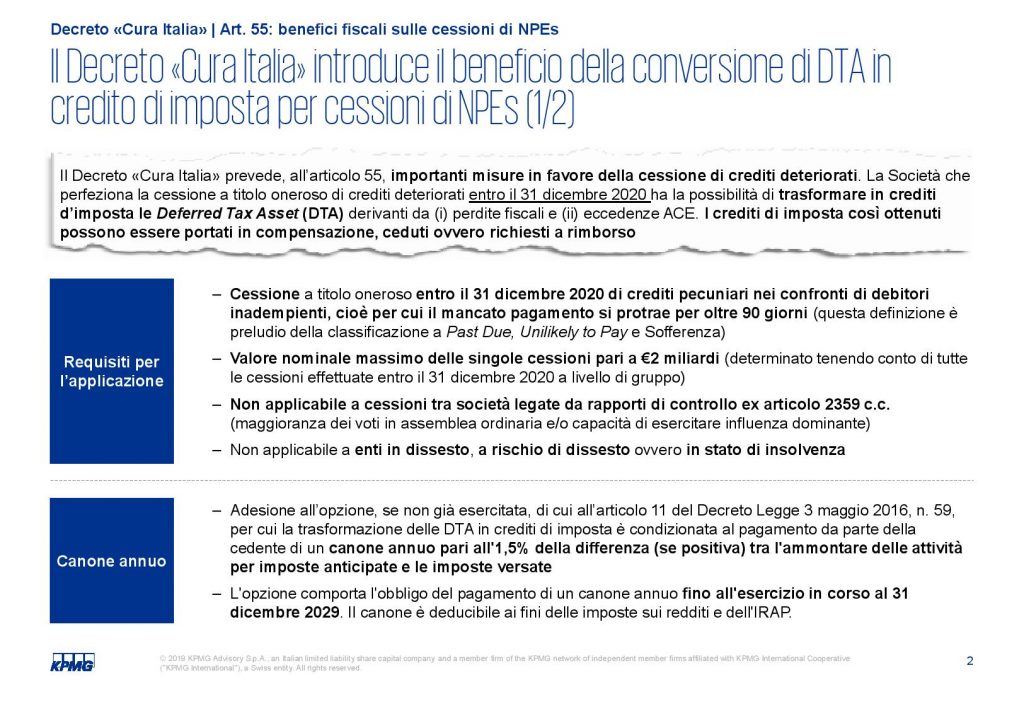

Tornando a questi giorni e all’articolo 55 del dl “Cura Italia”, grazie a tale norma entro il 31 dicembre prossimo la società che perfeziona la cessione di crediti deteriorati a titolo oneroso può trasformare in crediti d’imposta la Deferred Tax Asset (DTA) che derivano da perdite fiscali ed eccedenze Ace (aiuto alla crescita economica), l’agevolazione introdotta nel 2011 per favorire il rafforzamento della struttura patrimoniale delle imprese. I crediti d’imposta così ottenuti possono essere portati in compensazione, ceduti oppure richiesti a rimborso.

I REQUISITI PER L’APPLICAZIONE

Per poter accedere al beneficio occorre che la cessione a titolo oneroso di crediti pecuniari nei confronti di debitori inadempienti – cioè per cui il mancato pagamento si protrae per oltre 90 giorni – si effettui entro il 31 dicembre 2020. Il valore nominale massimo delle singole cessioni è di 2 miliardi. La norma non si applica alle cessioni tra società legate da rapporti di controllo ex articolo 2359 c.c. – ovvero che abbiano la maggioranza dei voti in assemblea ordinaria o la capacità di esercitare un’influenza dominante e neppure a enti in dissesto, a rischio di dissesto o in stato di insolvenza.

CANONE ANNUO

E’ obbligatorio aderire all’opzione (art. 11 dlgs 3 maggio 2016, n. 59) per cui la trasformazione delle Dta in crediti di imposta è condizionata al pagamento da parte di chi cede i crediti di un canone annuo pari all’1,5% della differenza (se positiva) tra l’ammontare delle attività per imposte anticipate e le imposte versate. Questa opzione comporta l’obbligo di pagare un canone annuo fino all’esercizio in corso al 31 dicembre 2029. Il canone è deducibile ai fini delle imposte sui redditi e dell’Irap.

BENEFICIO FISCALE

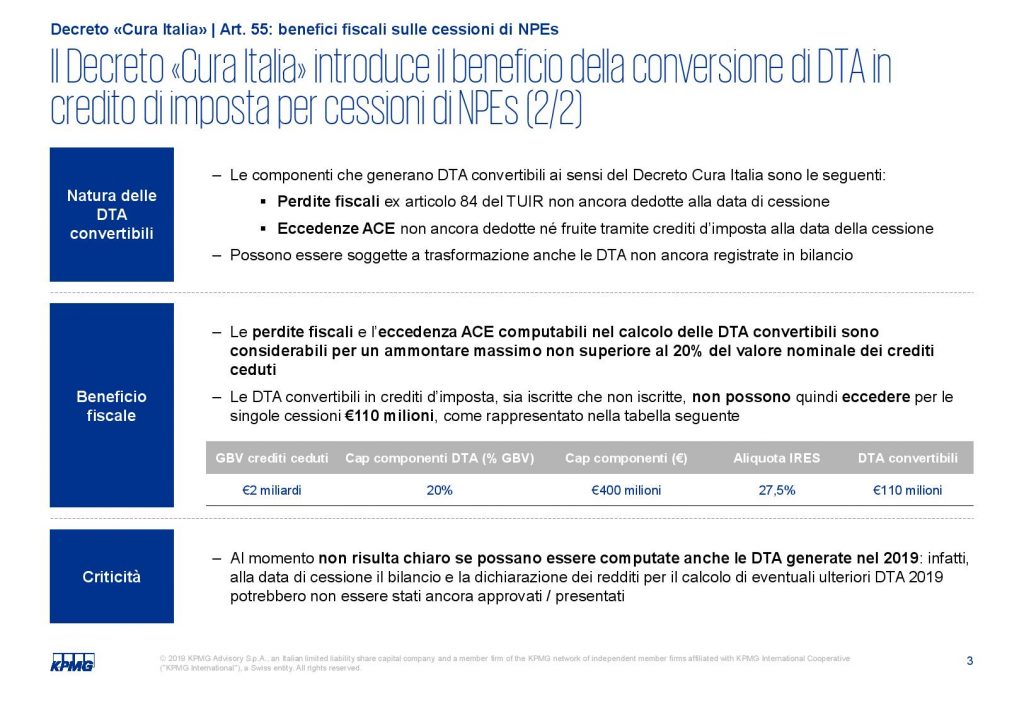

Le perdite fiscali e l’eccedenza Ace computabili nel calcolo delle Dta convertibili sono considerabili per un totale che non superi il 20% del valore nominale dei crediti ceduti. Dunque, le Dta convertibili in crediti d’imposta non possono eccedere per le singole cessioni la cifra di 110 milioni di euro.

CRITICITÀ

Secondo lo studio di Kpmg al momento non è ancora chiaro se possano essere computate anche le Dta generate nel 2019 perché – alla data di cessione – il bilancio e la dichiarazione dei redditi per il calcolo di eventuali ulteriori Dta 2019 potrebbero non essere stati ancora approvati o presentati.

LE DUE CASE HISTORY

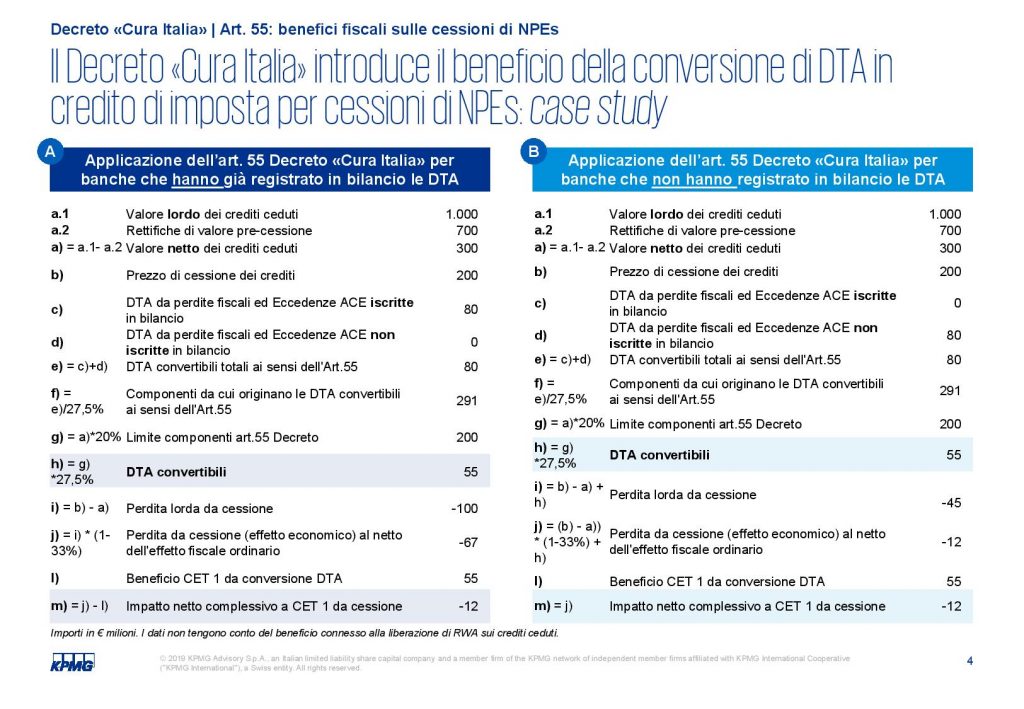

Kpmg, come dicevamo, propone due esempi di applicazione dell’articolo 55 del “Cura Italia”.

Nel caso delle banche che abbiano già registrato in bilancio le Dta si stima una perdita lorda da cessione di 100 milioni e una perdita da cessione (effetto economico) al netto dell’effetto fiscale ordinario di 67 milioni. Il beneficio CET 1 da conversione Dta è pari a 55 milioni mentre l’impatto netto complessivo a CET 1 da cessione prevede una perdita di 12 milioni.

Diverso invece il caso di applicazione per banche che non abbiano registrato in bilancio le Dta. In questo caso sia la perdita lorda da cessione (-45 milioni) sia la perdita da cessione (effetto economico) al netto dell’effetto fiscale ordinario (-12 milioni) sarebbero inferiori. Anche in questo caso il beneficio CET 1 da conversione Dta è pari a 55 milioni e l’impatto netto complessivo a CET 1 da cessione prevede una perdita di 12 milioni.