Qualche conferma e qualche smentita nell’ultimo Rapporto Cer sulle banche relativo al mese di marzo. Continua il calo delle sofferenze lorde, sia su base annua sia su base trimestrale, mentre si nota l’espansione della raccolta. Per quanto riguarda l’erogazione del credito, forse cominciano a farsi sentire i primi effetti della pandemia da Covid-19: scende il ritmo di espansione dei prestiti alle famiglie e invece – pur in contrazione rispetto allo scorso anno – fanno un balzo in avanti i prestiti alle imprese.

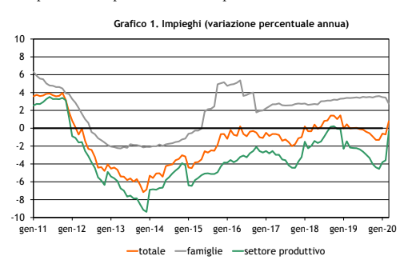

IMPIEGHI

Scendendo nel dettaglio, si nota che a marzo rallenta il ritmo di crescita del credito erogato alle famiglie consumatrici e che si riduce notevolmente la contrazione del credito erogato al settore produttivo (imprese non finanziarie e famiglie produttrici): nel primo caso si registra un +2,74 per cento a marzo, rispetto al +3,44 per cento di febbraio, che prosegue l’espansione su base annua che dura da 58 mesi. Nel secondo caso, invece, la variazione su anno è stata pari a -0,36 per cento, rispetto al -3,60 per cento del mese precedente che tradotto in cifre significano 2,9 miliardi in meno. Questi andamenti, sottolinea il Cer, si riflettono nella variazione globale del credito erogato al settore reale dell’economia che a marzo ha mostrato un aumento di +0,79 per cento, rispetto al -0,70 per cento di febbraio.

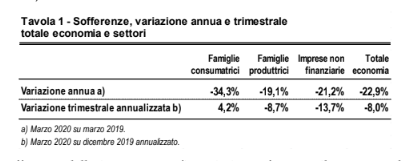

SOFFERENZE

Rallenta anche il ritmo di riduzione dei vari stock di sofferenze e crescono su base trimestrale le sofferenze delle famiglie consumatrici. In particolare, la variazione delle sofferenze delle famiglie consumatrici si conferma in territorio negativo su base annua (-34,3 per cento rispetto al -39,0 per cento di febbraio), ma è tornata in territorio positivo nel dato trimestrale annualizzato (da -49,1 per cento di febbraio a +4,2 per cento in marzo). Le sofferenze delle famiglie produttrici risultano di nuovo in flessione, pur se meno marcata, sia su base annua (da -22,7 per cento di febbraio a -19,1 in marzo), sia nella variazione trimestrale annualizzata (da -44,6 a -8,7 per cento).

Le sofferenze delle imprese non finanziarie confermano un deciso calo su base annua (-21,2 per cento in marzo contro -27,2 di febbraio) e pure una riduzione, sebbene meno intensa, nella variazione trimestrale (da -44,6 per cento di febbraio a -13,7 per cento a marzo). Considerando l’intera economia, le sofferenze lorde totali hanno mostrato una flessione su base annua (-22,9 per cento in marzo da -28,5 di febbraio) e ancora una riduzione nella variazione trimestrale annualizzata, ma meno intensa (da -42,8 per cento di febbraio a -8,0 per cento di marzo). Insomma, a marzo la riduzione delle sofferenze lorde è proseguita – tanto su base trimestrale tanto su base annuale – ma con minore intensità. Inoltre lo stock delle sofferenze lorde è diminuito di 0,7 miliardi raggiungendo quota 70,9 miliardi. Rispetto a marzo 2019 le sofferenze sono scese di 21,0 miliardi.

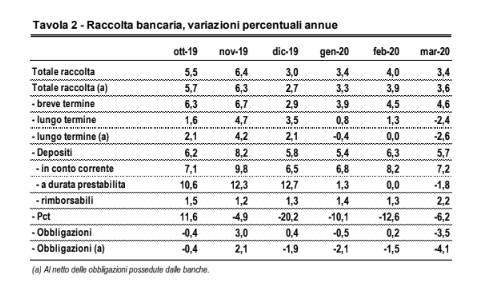

RACCOLTA BANCARIA

Ancora un segno più per la raccolta bancaria annua (+3,4 per cento su anno), in decelerazione rispetto a febbraio. In espansione – sempre su base annua – i depositi e in contrazione le obbligazioni e i PCT. Nel dettaglio, si è registrata una variazione annua positiva per la raccolta a breve termine (+4,6 per cento), sostenuta dai depositi in conto corrente, e un calo per la raccolta a lungo termine (-2,4 per cento) così come la raccolta a lungo termine al netto della componente obbligazionaria detenuta dalle banche (-2,6 per cento). Il peso della raccolta a breve termine, e cioè di durata inferiore a 2 anni, si è attestato a marzo all’86,5 per cento del totale della raccolta, nuovo massimo della serie. I depositi hanno confermato un brillante ritmo di espansione a marzo (+5,7 per cento annuo) e così pure i depositi in conto corrente, +7,2 per cento annuo. In riduzione invece i depositi a durata prestabilita, -1,8 per cento su base annua.

A marzo è anche sceso lo stock di obbligazioni bancarie, – 4,1 per cento annuo se considerato al netto delle obbligazioni possedute dal sistema bancario e -3,5 per cento per cento annuo nel dato complessivo. Nonostante alcuni cambiamenti avvenuti nel corso degli ultimi mesi, dal Cer evidenziano la conferma del trend in atto negli ultimi anni: preferenza per la raccolta a breve termine, il cui peso rimane molto elevato e cresce nel tempo, mentre le forme più stabili e relativamente più costose non riescono a ripartire, nonostante il periodo di tassi al minimo storico.

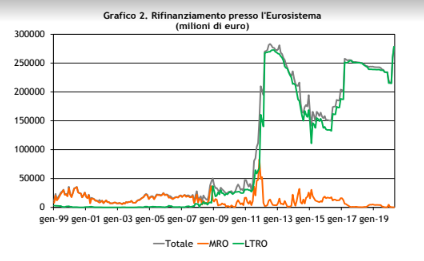

RIFINANZIAMENTO BANCARIO

Sul fronte dei finanziamenti forniti dalla Banca d’Italia alle banche ad aprile si rileva la crescita di 18,9 miliardi rispetto a marzo, attestandosi a 278,7 miliardi di euro (242,8 ad aprile 2019). L’ammontare dei fondi presi a prestito con le aste a lungo termine è aumentato di 18,8 miliardi, segnando 278,5 miliardi. Rispetto al massimo assoluto, registrato a luglio 2012 (283,3 miliardi), il rifinanziamento complessivo è ora inferiore di soli 4,6 miliardi. Il Cer ricorda che lo scorso aprile i nostri istituti di credito hanno nuovamente sfruttato le aste LTRO e hanno richiesto molti nuovi fondi. Per questo il Centro ritiene probabile che in breve tempo venga superato il valore massimo della serie.

TASSI D’INTERESSE

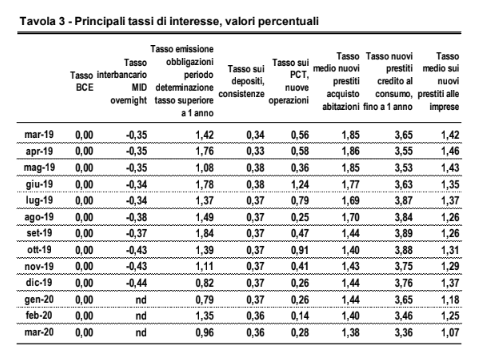

Il Cer punta l’attenzione anche sui tassi d’interesse ponendo a confronto la curva dei tassi di interesse sui titoli di stato rilevata il 13 maggio 2020 sul mercato secondario con quella del precedente aggiornamento fornito. Si evince che i tassi sono negativi fino a 3 mesi e che il tasso decennale è aumentato di 22 punti base e si è riavvicinato alla soglia del 2,0 per cento, attestandosi all’1,80 per cento. Si prevede che il tasso decennale superi il 2 per cento nel 2021 per poi arrivare al 2,5 per cento nel 2024.

Per quanto riguarda i tassi d’interesse bancari a marzo il tasso sulle nuove emissioni obbligazionarie è diminuito di 39 punti base rispetto a febbraio, scendendo allo 0,96 per cento. Stabile il tasso sui depositi, a 0,36 per cento, in aumento di 14 punti base quello sui PCT, allo 0,28 per cento. Si riduce di 2 punti base il tasso medio sui nuovi mutui (1,38 per cento) , di 10 punti base il tasso di interesse sul credito al consumo, al 3,36 per cento, di 18 punti base il tasso sui nuovi prestiti alle imprese (1,07 per cento).

GLI ACCANTONAMENTI DI INTESA SANPAOLO, UNICREDIT, BANCO BPM, BPER, UBI E CREVAL

Nelle ultime settimane – come ha raccontato Start in un approfondimento sulla base delle analisi dei maggiori sindacati del settore – le principali banche quotate hanno annunciato di aver messo da parte o programmato accantonamenti per oltre 2,7 miliardi di euro, una cifra non da poco e che con tutta probabilità andrà ad erodere specularmente gli utili dell’anno.

La prima in ordine di tempo a prendere una tale decisione è stata Unicredit che ha varato extra coperture per 900 milioni di euro proprio per proteggersi dagli effetti del Covid-19. A seguire ci ha pensato Intesa Sanpaolo: la banca guidata dall’amministratore delegato Carlo Messina ha accantonato coperture supplementari nel primo trimestre dell’anno per 300 milioni. Inoltre ha già avvertito il mercato di avere a disposizione un buffer complessivo di 1,5 miliardi per i futuri impatti generati dalla pandemia. Significativi, pur se molto più modesti, gli accantonamenti decisi da Banco Bpm (70 milioni), Bper e Ubi Banca (50 milioni), Creval (8 milioni).

COME VANNO GLI UTILI DI INTESA SANPAOLO, UNICREDIT, BANCO BPM, BPER, UBI E CREVAL

Considerate le prime sei banche per dimensione, al 31 marzo sono stati accantonati per fronteggiare gli effetti dell’epidemia, in particolare prestiti che probabilmente non verranno restituiti, 1,5 miliardi di euro: ” Di questi, 902 milioni sono nei conti di Unicredit, Intesa ha accantonato 300 milioni annunciando di essere pronta ad aggiungere nel corso dell’anno altri 1.200 milioni, il Monte dei Paschi di Siena 193 milioni, 70 Banco Bpm, 50 a testa Ubi e Bper”, ha scritto il Corriere Economia.

I CONFRONTI TRA INTESA SANPAOLO, UNICREDIT, BANCO BPM, BPER, UBI E CREVAL

Il totale degli utili cumulati dagli otto istituti analizzati passa dai 2,593 miliardi di euro del 31 marzo 2019 a una perdita di 1,481 miliardi di euro registrata nel primo trimestre di quest’ anno: un buco di 4.075 milioni. Un anno fa erano tutte in utile, ha sottolineato il Corriere: “Si andava dagli otto milioni del Creval ai 1.175 milioni di Unicredit. Allo scorso 31 marzo, solo sei erano in utile e anche l’ ampiezza della «forchetta» si era ridotta, passando dai 6 milioni di Bper ai 1.151 milioni di Intesa. Alla somma dei sei gruppi con i bilanci in utile (1.468,256 milioni di euro), si devono sommare le performance algebricamente negative di Unicredit (-2,706 miliardi) e di Mps (-243,5 milioni). La situazione appare molto delicata, soprattutto perché la pandemia ha solo parzialmente impattato sul primo trimestre”.