Il bollettino economico pubblicato dalla Banca d’Italia venerdì 15 gennaio costituisce il primo quadro completo sull’andamento dell’economia nell’intero 2020 ed offre le previsioni più aggiornate per il 2021. È stato purtroppo sovrastato dal rumore di fondo di un dibattito politico distaccato dalla realtà e poco a proprio agio con i fatti rappresentati dai numeri. Allora proviamo ad offrire una sintesi, commentando le tabelle ed i grafici più significativi.

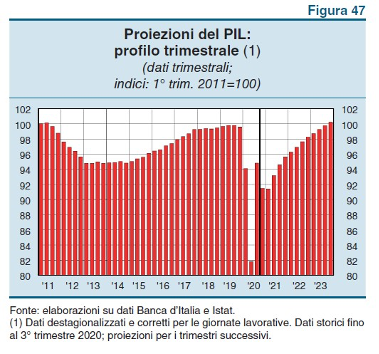

In questo grafico osserviamo l’andamento del PIL trimestrale, posto pari a 100 nel I trimestre 2011. Comprendiamo la profondità della flessione avutasi nel primo e secondo trimestre 2020, seguita dalla ripresa nel terzo trimestre e dalla ulteriore flessione nel quarto, in cui il PIL trimestrale è ancora inferiore del 9% rispetto al livello di partenza. Il primo trimestre 2021 è previsto ancora con una lieve flessione, per poi terminare il 2021 ad un livello ancora inferiore del 4%. Sarà necessario attendere la fine del 2023, per ritornare al livello di PIL del 2019.

In questo grafico osserviamo l’andamento del PIL trimestrale, posto pari a 100 nel I trimestre 2011. Comprendiamo la profondità della flessione avutasi nel primo e secondo trimestre 2020, seguita dalla ripresa nel terzo trimestre e dalla ulteriore flessione nel quarto, in cui il PIL trimestrale è ancora inferiore del 9% rispetto al livello di partenza. Il primo trimestre 2021 è previsto ancora con una lieve flessione, per poi terminare il 2021 ad un livello ancora inferiore del 4%. Sarà necessario attendere la fine del 2023, per ritornare al livello di PIL del 2019.

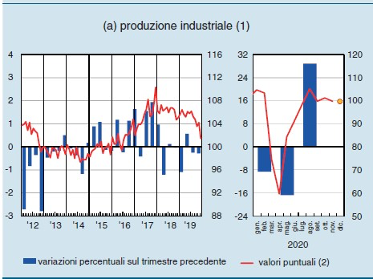

L’andamento della produzione industriale – che già nella seconda parte del 2019 aveva cominciato a frenare, parallelamente alla frenata del commercio e della crescita internazionale – mostra un ritorno sui livelli dei mesi pre Covid. Si conferma così che è il settore servizi quello che sta pagando lo scotto della crisi.

L’andamento della produzione industriale – che già nella seconda parte del 2019 aveva cominciato a frenare, parallelamente alla frenata del commercio e della crescita internazionale – mostra un ritorno sui livelli dei mesi pre Covid. Si conferma così che è il settore servizi quello che sta pagando lo scotto della crisi.

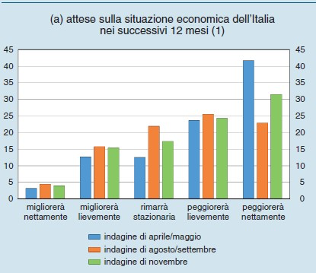

Molto interessante l’esito di questa indagine campionaria:

Molto interessante l’esito di questa indagine campionaria:

Circa il 55% prevede un peggioramento (lieve o netto) della situazione economica dell’Italia nel 2021. Con l’aggravante che la loro percentuale è nettamente aumentata da settembre a novembre.

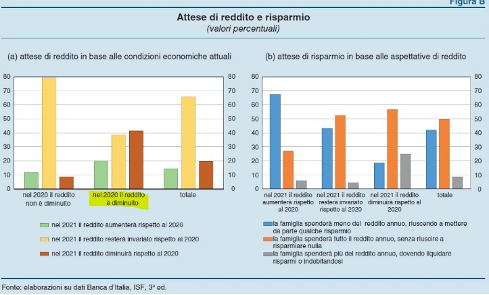

Si conferma l’impatto asimmetrico della crisi. C’è una fascia della popolazione profondamente impattata (quella legata ai settori interessati dalle chiusure) ed un’altra che sta reggendo.

Si conferma l’impatto asimmetrico della crisi. C’è una fascia della popolazione profondamente impattata (quella legata ai settori interessati dalle chiusure) ed un’altra che sta reggendo.

- Chi non ha perso reddito nel 2020 prevede di non perderne anche nel 2021; sono i protetti.

- Il 40% di chi ha perso reddito nel 2020, prevede di perderne ancora nel 2021; sono quelli esposti alle chiusure.

Stessa tendenza sul fronte delle attese di risparmio: chi avrà la fortuna di aumentare il reddito nel 2021, riuscirà a risparmiare; segno di un’economia bloccata dalla paura. Ma è anche forte la tendenza al risparmio da parte di chi manterrà il reddito invariato.

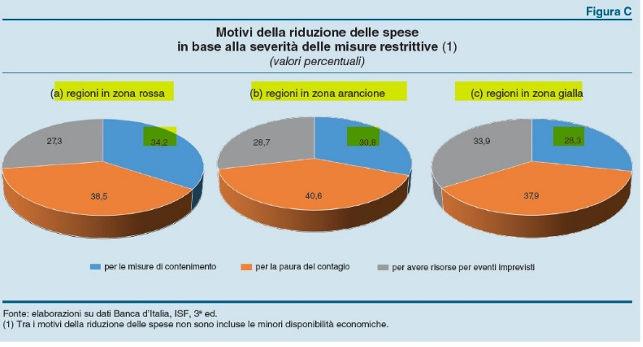

Tra i motivi di riduzione delle spese primeggia la paura del contagio, con modesta differenza tra regioni in zona rossa, arancione o gialla. Le misure di contenimento hanno senz’altro un impatto ed è curioso notare come anche in zona gialla abbia un peso relativo significativo.

Tra i motivi di riduzione delle spese primeggia la paura del contagio, con modesta differenza tra regioni in zona rossa, arancione o gialla. Le misure di contenimento hanno senz’altro un impatto ed è curioso notare come anche in zona gialla abbia un peso relativo significativo.

Questo ci offre una conferma della sostanziale ininfluenza del regime di contenimento adottato. Giallo, arancione o rosso che sia, le persone hanno comunque ridotto la spesa.

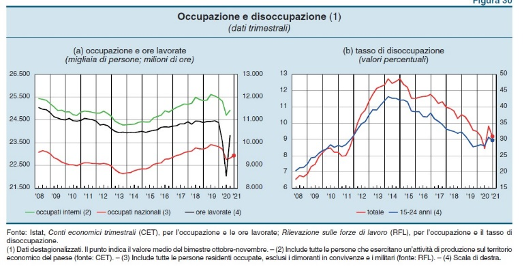

Drammatico il quadro occupazionale:

non bisogna tanto guardare tanto al tasso di disoccupazione – influenzato positivamente dal numero di quanti sono così scoraggiati da non dichiararsi più in cerca di lavoro – quanto al numero di occupati e di ore lavorate. Le ore lavorate sono ancora molto al di sotto del livello pre Covid, così come gli occupati. Anzi, si riscontra un recupero più forte nelle ore che nel numero degli occupati. Triste conferma del fatto che, con la ripresa estiva, le imprese hanno preferito aumentare il lavoro di chi era già in azienda (magari part time), anziché assumere nuovo personale.

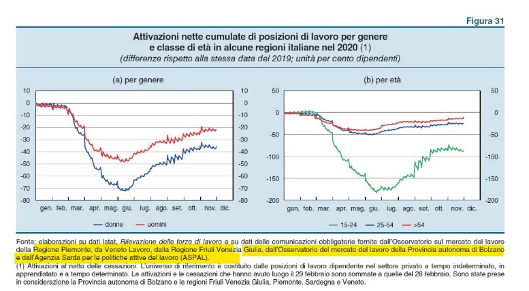

Questa analisi campionaria relativa solo ad alcune regioni, ci mostra che chi ha pagato il prezzo della crisi sono i giovani, pur essendoci stata una penalizzazione anche per le donne. La classe di età 15-24 anni è stata letteralmente spazzata via in termini di attivazioni nette dei rapporti di lavoro.

Questa analisi campionaria relativa solo ad alcune regioni, ci mostra che chi ha pagato il prezzo della crisi sono i giovani, pur essendoci stata una penalizzazione anche per le donne. La classe di età 15-24 anni è stata letteralmente spazzata via in termini di attivazioni nette dei rapporti di lavoro.

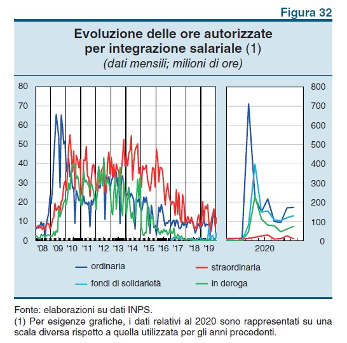

Altrettanto impressionanti i dati della cassa integrazione: prima del Covid, si viaggiava intorno a 10/20 milioni di ore mensili. Nel picco primaverile siamo arrivati a 700 milioni di ore, solo per la cassa ordinaria. Ed ancora a fine anno, si viaggia intorno a 200 milioni di ore mensili, un livello 10 volte superiore a quello pre crisi. A testimoniare che la crisi ha colpito duramente proprio in comparti ad altissima intensità di lavoro come i servizi turistici, culturali e ricreativi.

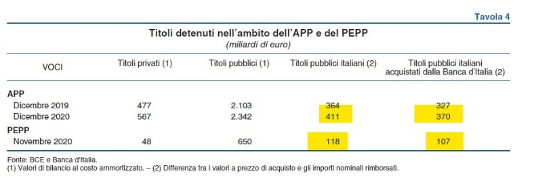

Questi sono i numeri che ci illustrano l’operato della Bce: il precedente programma APP è salito a 411 miliardi di acquisti, a cui si aggiungono 118 miliardi del nuovo programma PEPP. Ben 165 miliardi in più (di cui 150 detenuti direttamente da Bankitalia) che hanno praticamente soddisfatto tutto il fabbisogno di emissioni nette del Tesoro.

Questi sono i numeri che ci illustrano l’operato della Bce: il precedente programma APP è salito a 411 miliardi di acquisti, a cui si aggiungono 118 miliardi del nuovo programma PEPP. Ben 165 miliardi in più (di cui 150 detenuti direttamente da Bankitalia) che hanno praticamente soddisfatto tutto il fabbisogno di emissioni nette del Tesoro.

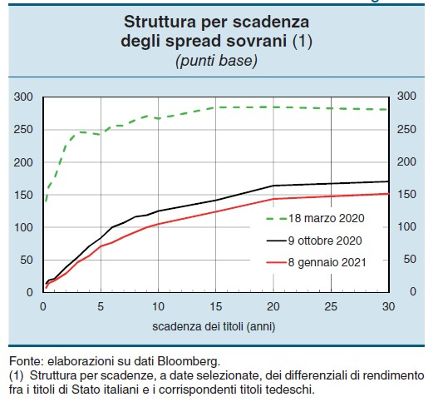

Impressionante l’effetto sugli spread: dal 18 marzo (giorno di avvio del programma di acquisti PEPP) lo spread sul decennale è sceso di circa 150 punti base. Prova regina del fatto che quando la Bce decide di fare il suo mestiere, il mercato festeggia e certamente non spinge in direzione contraria. Ed anche una lezione ai sostenitori del Mes: un modesto risparmio di tassi è irrilevante rispetto ad un debito contratto senza condizioni con un mercato gonfio di liquidità ed assetato di buoni rendimenti.

Impressionante l’effetto sugli spread: dal 18 marzo (giorno di avvio del programma di acquisti PEPP) lo spread sul decennale è sceso di circa 150 punti base. Prova regina del fatto che quando la Bce decide di fare il suo mestiere, il mercato festeggia e certamente non spinge in direzione contraria. Ed anche una lezione ai sostenitori del Mes: un modesto risparmio di tassi è irrilevante rispetto ad un debito contratto senza condizioni con un mercato gonfio di liquidità ed assetato di buoni rendimenti.

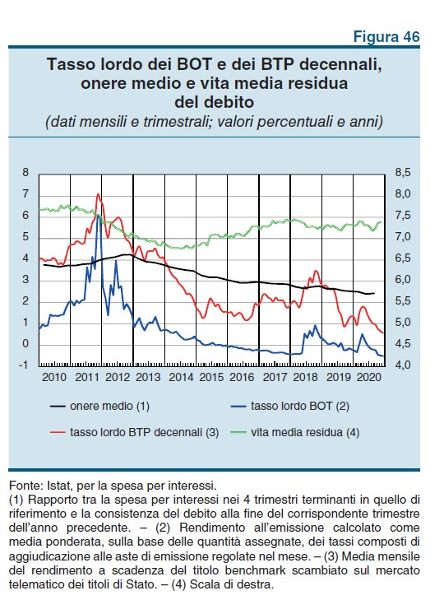

È interessante notare l’aumento della vita media residua del debito negli ultimi mesi del 2020 e la continua discesa del costo medio, oggi molto vicino al 2%. Anche il BTP decennale ha rotto al ribasso la soglia del 1%.

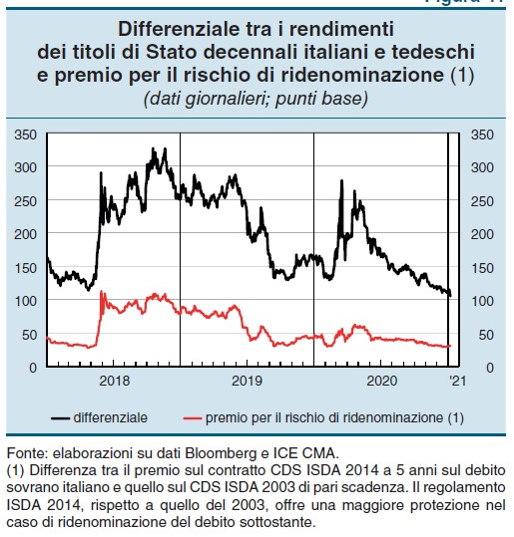

Questo grafico ci fa capire cosa si nasconde dietro lo spread che è sceso notevolmente da marzo 2020. Infatti la differenza tra il CDS (contratto che offre una protezione all’investitore in caso di default dell’emittente) che protegge dal rischio di ridenominazione e default e quello che protegge solo dal default è rimasta sostanzialmente stabile. Segno che tutta la discesa dello spread è ragionevolmente attribuibile alla percezione da parte del mercato di un minor rischio di default, mentre il rischio di ridenominazione è rimasto sullo sfondo e viene prezzato in modo modesto.

Questo grafico ci fa capire cosa si nasconde dietro lo spread che è sceso notevolmente da marzo 2020. Infatti la differenza tra il CDS (contratto che offre una protezione all’investitore in caso di default dell’emittente) che protegge dal rischio di ridenominazione e default e quello che protegge solo dal default è rimasta sostanzialmente stabile. Segno che tutta la discesa dello spread è ragionevolmente attribuibile alla percezione da parte del mercato di un minor rischio di default, mentre il rischio di ridenominazione è rimasto sullo sfondo e viene prezzato in modo modesto.

Ancora una volta, quando c’è la Bce c’è tutto.

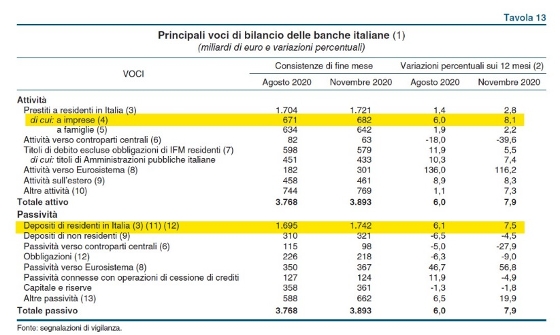

Questa tabella ci dà evidenza di un fenomeno nuovo ma non sorprendente: le famiglie e le imprese aumentano i propri depositi bancari, preferendo tesaurizzare anziché spendere. Si nota anche un aumento dei prestiti bancari verso le imprese (11 miliardi in più, non certo i miliardi della potenza di fuoco annunciata ad aprile 2020).

Questa tabella ci dà evidenza di un fenomeno nuovo ma non sorprendente: le famiglie e le imprese aumentano i propri depositi bancari, preferendo tesaurizzare anziché spendere. Si nota anche un aumento dei prestiti bancari verso le imprese (11 miliardi in più, non certo i miliardi della potenza di fuoco annunciata ad aprile 2020).

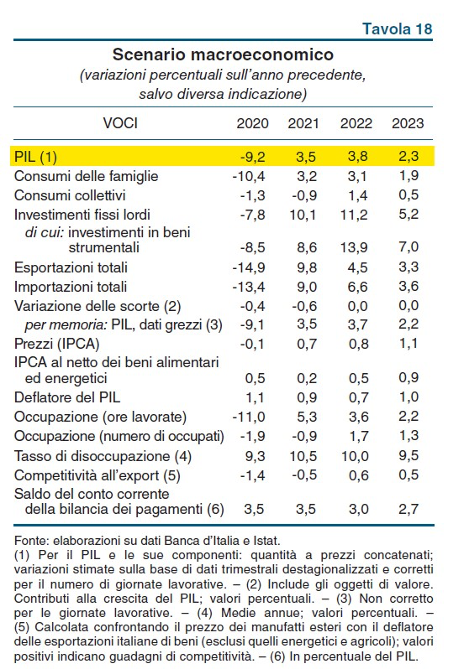

Questa tavola è la più importante del documento di Bankitalia. Ci mostra le prospettive di “crescita” per il triennio prossimo: spicca il dato del +3,5% del 2021, contro il 6% tuttora previsto dal governo che, verosimilmente, dovrà presto adeguare la sua troppo ottimistica previsione. Investimenti ed esportazioni saranno le principali componenti che traineranno la crescita.

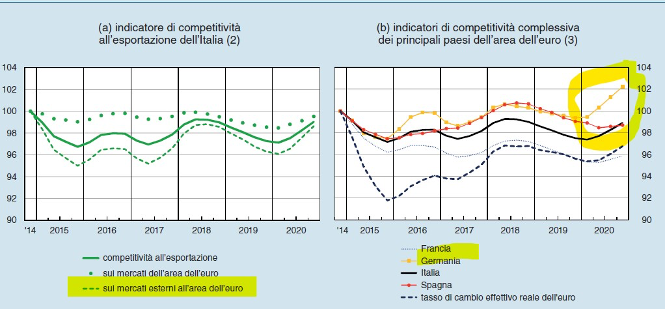

Ecco quella che potrebbe rappresentare una buona notizia per l’Italia. Un grafico che mostra un deterioramento della competitività all’esportazione dell’Italia, principalmente attribuibile alla rivalutazione del cambio effettivo reale dell’euro. Da rilevare il relativo peggioramento della Germania (probabilmente dovuto ad una maggiore inflazione interna, rispetto agli altri Paesi quasi in deflazione). In altre parole, noi perdiamo competitività ma la Germania ancora di più. E questo potrebbe darci un relativo aiuto nella competizione sui mercati internazionali.

Ecco quella che potrebbe rappresentare una buona notizia per l’Italia. Un grafico che mostra un deterioramento della competitività all’esportazione dell’Italia, principalmente attribuibile alla rivalutazione del cambio effettivo reale dell’euro. Da rilevare il relativo peggioramento della Germania (probabilmente dovuto ad una maggiore inflazione interna, rispetto agli altri Paesi quasi in deflazione). In altre parole, noi perdiamo competitività ma la Germania ancora di più. E questo potrebbe darci un relativo aiuto nella competizione sui mercati internazionali.

Per chiudere, un dato molto rilevante. La posizione netta creditoria sull’estero, cioè la differenza tra attività finanziarie detenute dai residenti all’estero ed attività finanziarie detenute da non residenti in Italia, è divenuta finalmente positiva già alla fine del terzo trimestre 2020.

È un dato che conferma l’assenza di dipendenza da parte di finanziatori esteri, che potrebbero sempre precipitosamente fuggire, mettendo in difficoltà il Paese. È anche la conferma della massa di attività finanziarie costituite all’estero dagli italiani grazie alla liquidità generata col programma di acquisto di titoli pubblici (QE) di Mario Draghi ed è anche l’esito dell’accumulo di un importante surplus commerciale verso l’estero. Fenomeno in atto dal 2012.

In conclusione:

- Previsioni di crescita del governo destinate ad essere ridimensionate;

- La Bce, con i suoi acquisti, domina le sorti del debito pubblico italiano;

- Il blocco delle attività economiche per il Covid ha distrutto occupazione nei servizi che non si recupererà facilmente;

- L’industria tiene e si aggrappa all’export.