Quello che si è appena concluso non è stato un trimestre facile per gli investitori. I listini azionari hanno fatto registrare alcune delle performance peggiori di sempre. I dati sono noti ma vale la pena snocciolarli per restituire il senso della particolarità del momento: in America l’indice S&P 500 ha perso oltre il 20%, una delle performance peggiori di sempre. In Europa i listini azionari hanno reagito anche peggio. Come se non bastasse, il petrolio ha vissuto uno dei cali di prezzo più importanti da quando vengono fatte le rilevazioni.

Questi numeri servono a fotografare un periodo straordinario ma per gli investitori è tempo di guardare avanti e considerare le scelte migliori per proteggere il proprio patrimonio e mettersi nella posizione di massimizzare il proprio rendimento di lungo termine. Per questo è necessario ottimizzare la propria strategia di investimento, consolidandola verso le posizioni che offrono la migliore garanzia anche dal punto di vista fiscale, come spiegheremo in questo articolo.

UNA PROTEZIONE CONTRO LA VOLATILITA’

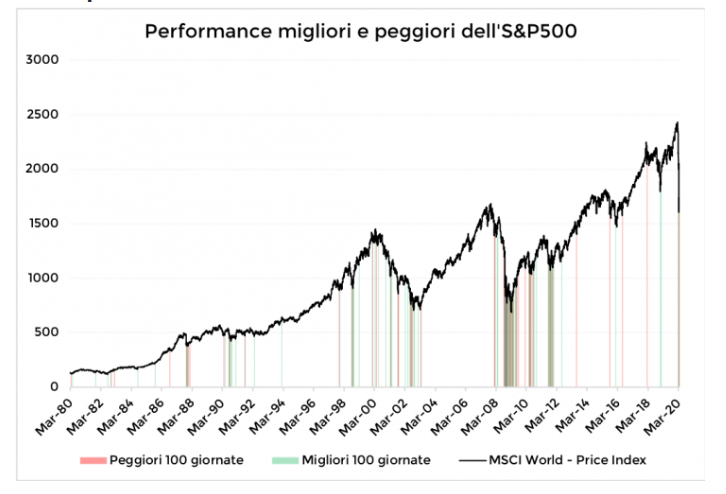

Nei giorni di maggiore volatilità, il primo suggerimento che abbiamo offerto a tutti gli investitori è di non disinvestire. Crediamo che questa scelta sia la migliore possibile per gli investitori lungimiranti e l’andamento dei dati del trimestre ci conferma che questa è stata la decisione migliore anche nel brevissimo termine.

I mercati hanno reagito in maniera molto decisa allo scoppio dell’epidemia, ma nel corso del trimestre ci sono state anche sedute tra le migliori di sempre. Prendiamo come esempio il portafoglio 4 (P4): dopo un inizio d’anno molto positivo, è arrivato a perdere fino al 18% per poi recuperare alla fine del trimestre fino a 10 punti, tornando al valore che aveva all’incirca 11 mesi fa.

Vedere un livello di volatilità anomalo non fa chiaramente piacere ma disinvestire sull’onda della volatilità, magari optando per soluzioni con scarse possibilità di rendimento (e magari vincolando il capitale), avrebbe impedito al portafoglio di avvantaggiarsi del parziale rimbalzo, riducendo la possibilità di sfruttare la ripresa nella seconda parte dell’anno.

Continuiamo a ritenere che in questo momento i risparmi non possono trovare migliore collocazione che in uno strumento di risparmio gestito e, in particolare, in una Gestione Patrimoniale, che offre considerevoli benefici fiscali. Quali sono i motivi?

La diversificazione: avere in portafoglio asset class diverse a livello globale, attraverso l’investimento in ETF, ha aiutato a non perdere le opportunità di diversificazione e di parziale de-correlazione offerte dai mercati finanziari. I portafogli, pur muovendosi con oscillazioni importanti, si sono mossi entro limiti controllati, permettendo di limitare le perdite coerentemente con i profili di rischio e gli obiettivi.

La gestione dinamica del portafoglio, che ci ha consentito di cambiare per due volte il posizionamento tattico con l’obiettivo di ridurre la volatilità. I nostri sforzi sono orientati alla gestione del rischio, trovando un bilanciamento tra scelte difensive e scelte che ci hanno permesso di approfittare dei rimbalzi coerentemente al profilo di ogni investitore.

LA TUTELA FISCALE DELLA GESTIONE PATRIMONIALE

Se queste caratteristiche sono proprie di quasi tutti gli strumenti di risparmio gestito, ci sono poi vantaggi specifici della Gestione Patrimoniale in ETF, una soluzione in cui crediamo fortemente e che siamo tra i pochi a offrire in Italia. Questi vantaggi sono specialmente di natura fiscale.

La possibilità di ottenere un credito di imposta dalle eventuali perdite d’esercizio a fine anno. Se entro dicembre i mercati non permetteranno di recuperare completamente le perdite o le minusvalenze sviluppate in questo trimestre, come investitore godrai di un credito d’imposta che ti permetterà di compensare l’eventuale profitto nei prossimi anni attraverso un minor esborso fiscale.

L’efficienza fiscale si manifesta anche nelle attività di compravendita (i nostri “ribilanciamenti” periodici), che a differenza di altri regimi fiscali non implicano il pagamento dell’imposta nel momento del realizzo. Gli eventuali dividendi da ETF ricevuti nel corso dell’anno, inoltre, vengono sempre accreditati lordi e non decurtati dell’imposta sul capital gain se non, eventualmente, alla fine dell’anno solare.

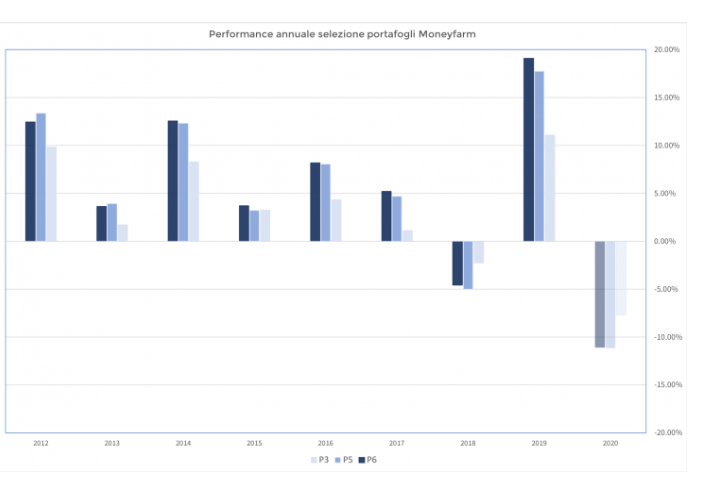

Quando si valuta la performance, piuttosto che concentrarsi sull’andamento giornaliero dei dati, è utile assumere una prospettiva più distaccata, andando a valutare il risultato in un periodo più lungo come l’anno solare (che coincide anche con l’esercizio fiscale).

Il grafico mostra la performance lorda degli ultimi anni di una selezione delle nostre gestioni e la performance provvisoria dell’esercizio 2020 (al 07/04/20). Come si può notare, per quanto volatile, il trimestre appena concluso ci ha portato, a oggi, a una posizione di perdita non spropositata rispetto all’andamento storico dei portafogli (e ai loro parametri di rischio). Se anche dovessero esserci ulteriori ribassi, queste settimane rappresentano una finestra di entrata unica negli ultimi dieci anni, dando così ampi margini di recuperare quanto perso nel medio-lungo periodo.

Consolidare i propri investimenti in una Gestione Patrimoniale consente di ottenere un’ulteriore strumento di difesa del capitale grazie al credito di imposta che scatterebbe in caso di mancato recupero delle valutazioni entro fine anno.

In questo momento non abbiamo garanzie che il peggio sia alle spalle. Quello che possiamo dire è che una Gestione Patrimoniale, bilanciata e a basso costo, rappresenta uno strumento estremamente efficiente per gestire questa fase, magari approfittando anche delle valutazioni a forte sconto che si trovano oggi su molti mercati, attraverso una strategia di ingresso che può essere graduale.

Scopri di più su MoneyFarm e sulle soluzioni di investimento su misura per te

Articoli correlati

Troppa Intelligenza artificiale per Meta?

Il pessimismo sui tassi di interesse è eccessivo?

Che cosa rende frizzanti i mercati

Exor, ecco come Elkann si loda e si imbroda