Fca libera dal debito? Sì, ma soltanto da quello industriale. E, anzi, almeno per ora, nemmeno da quello.

COME STA DAVVERO FCA?

La bandiera dell’indebitamento azzerato – chiave di volta della strategia del compianto Sergio Marchionne, dopo la mancata fusione amichevole con General Motors nel 2015 – è stata riposta nel cassetto. Ma, soprattutto, il debito – con le sue asimmetrie – è la chiave per capire la natura disarmonica di una società come Fca che è formata da almeno tre differenti realtà industriali e finanziarie, tecnologiche e commerciali: l’Europa – impiombata dall’Italia -, il Nord America forte dei successi di Jeep e di Ram e il Brasile, a lungo il polmone della vecchia Fiat che adesso è minato da molti bacilli.

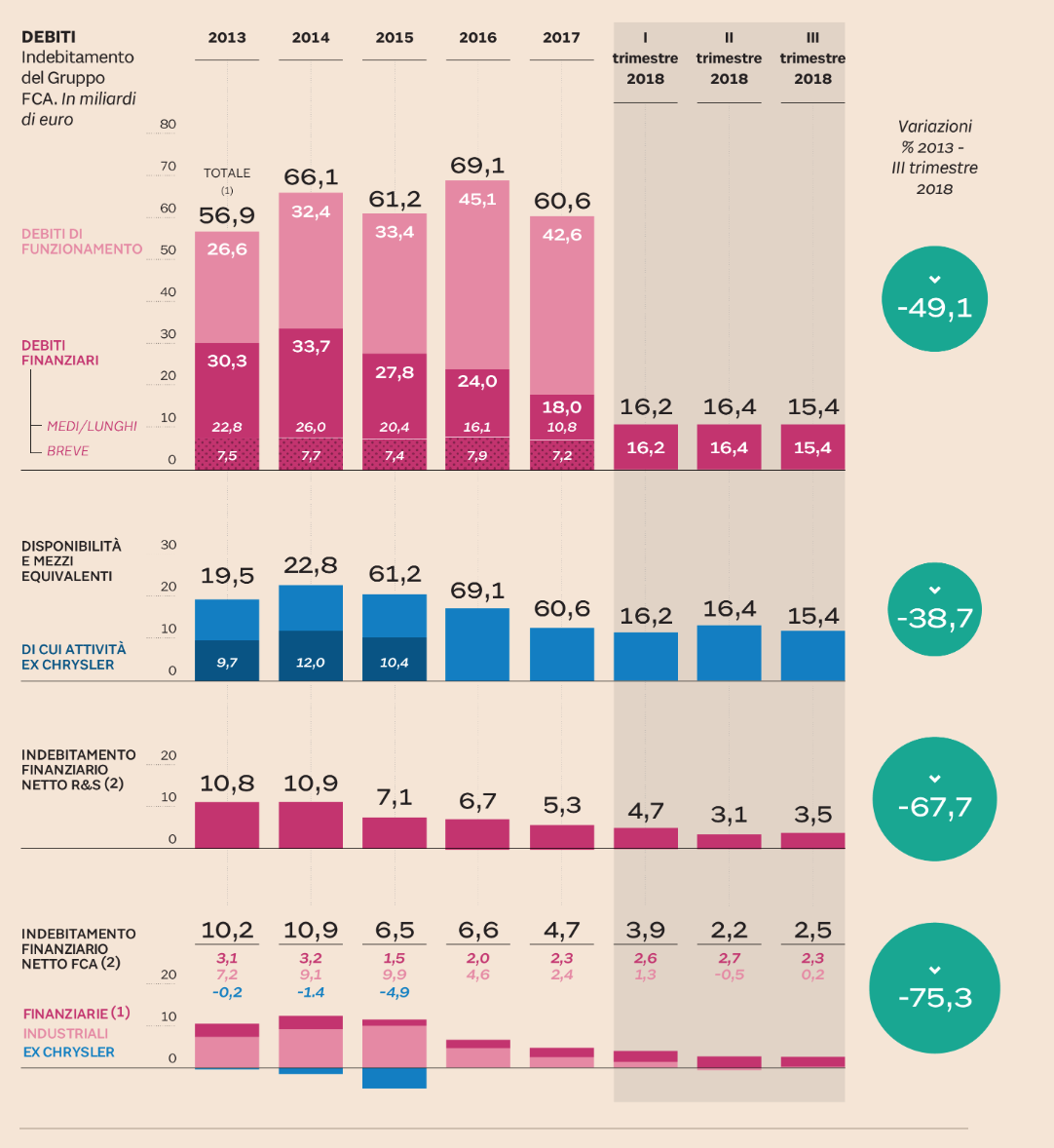

IL DEBITO DI FCA IN CIFRE

Nota: (1) Superiori ai debiti finanziari lordi per effetto dei debiti intercompany; (2) la differenza tra il nostro indebitamento e quello della società è dovuto a derivati, crediti finanziari a breve e titoli correnti che R&S non considera liquidità.

I numeri dei bilanci e delle trimestrali – rielaborati per Il Sole 24 Ore da R&S Mediobanca – chiariscono diversi aspetti. Prima di tutto che lo zero debiti riguarda esclusivamente le attività industriali.

L’EREDITA’ DI MARCHIONNE

Il lavoro compiuto da Marchionne – in un gruppo nato dalla fusione di due società povere, come la semifallita Fiat e la fallita Chrysler – è stato significativo: nel 2013 il debito industriale era pari a 7,2 miliardi di euro, nel 2014 a 9 miliardi, nel 2015 a 9,9 miliardi, nel 2016 a 4,5 miliardi, nel 2017 a 2,4 miliardi e nel primo trimestre del 2018 a 1,3 miliardi.

LA POSIZIONE FINANZIARIA INDUSTRIALE

Nel secondo trimestre di quest’anno è stato raggiunto l’obiettivo, con una posizione finanziaria industriale positiva per 456 milioni. Nel terzo trimestre, il debito industriale è di nuovo tornato a esistere – 189 milioni di euro il suo ammontare – per la «variazione negativa di 0,6 miliardi di euro rispetto a fine giugno 2018 principalmente per i versamenti discrezionali anticipati a piani pensionistici per 0,6 miliardi di euro al netto delle imposte», si legge nell’ultima trimestrale.

DIVERSE SFUMATURE DI DEBITO

Le cose cambiano adoperando invece l’indicatore dell’indebitamento finanziario netto totale, con cui Fca non arriva mai in terreno positivo: nel 2013 era pari a poco più di 10 miliardi di euro e, quest’anno, nel secondo trimestre è stato di 2,2 miliardi di euro e, nel terzo trimestre, di 2,5 miliardi. La flessione, in questi cinque anni, è del 75 per cento.

L’INDEBITAMENTO FINANZIARIO NETTO

Le cose cambiano ancora di più se si considera l’indebitamento finanziario netto senza però includere i derivati, i crediti finanziari a breve e i titoli correnti in scadenza fra i 4 e i 12 mesi: nel 2013 era di poco meno di 11 miliardi e quest’anno è sceso, nel secondo trimestre, a 3,1 miliardi e, nel terzo trimestre, a 3,5 miliardi.

COSA EMERGE DAI BILANCI

Questo indicatore – nella definizione classica di Raffaele Mattioli, secondo cui è sbagliato compensare una passività certa quale è il debito (oggettivo per definizione) con attività di non sicura valutazione come gli attivi giudicati (con un naturale grado di soggettività) liquidabili nel breve periodo – è dunque sceso del 67 per cento. Molto, ma sempre otto punti in meno rispetto al -75% della versione dei bilanci della Fca.

LA DINAMICA DELL’INDEBITAMENTO LORDO

Peraltro, la dinamica dell’indebitamento finanziario lordo – dunque non al netto della liquidità – presenta un andamento molto diverso: se esso, fra il 2013 e il 2017, quasi si dimezza (da poco più di 30 miliardi a poco meno di 18), quello delle attività industriali scende di pochissimo, da 18,8 miliardi a 16,3 miliardi.

LA DIVERSITÀ DELLA EX CHRYSLER

Il punto di osservazione migliore, però, è ancora una volta quest’ultimo: quell’indebitamento industriale adoperato quasi come un feticcio da Marchionne nel rapporto con gli investitori. La generazione di liquidità nelle attività industriali è stata fondamentale e cospicua, tanto che alla fine nell’arco di sei anni esso si è appunto ridotto del 97,4% (il famoso azzeramento invocato dal manager italocanadese).

IL RUOLO DI CHRYSLER

Ma la sua dinamica interna è caratterizzata da una radicale divergenza: nasce – e finisce – tutto in Chrysler. Lo si vede bene fino a che i bilanci di Auburn Hills sono stati autonomi. Chrysler riduce da subito il fardello del debito.

NUMERI E CONFRONTI

L’indebitamento finanziario lordo di Auburn Hills è pari nel 2013 a 9,4 miliardi di euro e, nel 2014, a 10,5 miliardi: nel 2015, ultimo anno per cui sono disponibili i bilanci, è di 5,6 miliardi. Lo si capisce ancora di più guardando la posizione finanziaria netta delle attività ex Chrysler. Già nel 2013 è positiva per 215 milioni di euro. Nel 2014, si capisce che Chrysler è una paurosa macchina per generare liquidità: la posizione finanziaria netta diventa di 1,4 miliardi di euro e, nel 2015, esplode a 4,8 miliardi di euro.

LA MAPPA DI FCA

Dunque, il debito è la matita giusta per disegnare il profilo di una azienda che, in realtà, contiene tante aziende. Il mosaico, con la finanza di impresa, si ricompone nelle sue linee disomogenee e disarticolate. Prendiamo le tre aree principali: l’area Nafta – formata da Stati Uniti, Canada e Messico – l’Emea – imperniata su Italia e Europa – e il Sud America, che con il Brasile è stata la ragione per cui la vecchia Fiat fra il 1998 e il 2004 non è fallita.

IL FATTURATO

Nel 2013 il fatturato era ottenuto per il 54% nel Nord America, per il 20,5% in Europa e per l’11,8% in Brasile. Nel 2017 le quote sono rispettivamente diventate il 59,6%, il 20,5% e il 7,2 per cento.

COME CAMBIA IL GRUPPO

La caratura nordamericana della fisiologia di Fca – sostanziale e crescente – si evidenzia soprattutto sui guadagni: nel 2013, l’Ebit è stato generato per il 69,8% nel Nord America e, nel 2017, questa quota è lievitata al 74,1 per cento. In questi cinque anni, l’Europa – come fonte di generazione dell’Ebit – è passata dal 9,1% al 10,4 per cento. Il Sud America si è prosciugato, scendendo dal 19,5% al 2,1% dell’Ebit totale.

Dunque, in Nord America si cresce – e non poco – e si guadagna sempre più. Si genera liquidità in abbondanza. E si abbattono i debiti. Il contrario – per tutte e tre gli aspetti della fisiologia composita di Fca – accade in Sud America e in Europa.

Il debito, i ricavi e i margini raccontano tutti la stessa storia: tre aziende diverse – Nord America, Europa e Sud America – in una.

Estratto di un articolo pubblicato su Il Sole 24 ORE