La reazione dei mercati fino a ieri risultava sempre più chiaramente focalizzata sull’ipotesi di una vittoria di Biden.

Trovate i principali punti del programma di entrambi quantificati in base ad un recente paper di Moody’s nelle slide allegate.

Biden molto più votato alla spesa pubblica con aumento delle entrate fiscali per aumento tasse, Trump molto meno votato alla spesa pubblica e a favore del proseguimento della politica del taglio delle tasse.

In particolare, sul tema piano per infrastrutture, nel prossimo mandato 2021/2024 il programma di Biden contempla una spesa di circa 2400Mld$ (di cui almeno 500Mld$ su tematiche green), a fronte di circa 400Mld$ per Trump.

Biden, inoltre, appare molto più morbido sul tema di politica commerciale, ossia meno incline ad una politica di dazi diffusi su larga scala. Sul tema Cina l’atteggiamento sarebbe comunque non tenero, preferendo però un approccio teso ad una coalizione internazionale anziché provvedimenti unilaterali.

La realizzazione dei piani di ciascuno dei contendenti sarà poi soggetta alla verifica dell’esito del voto per il Congresso, se cioè ci sarà “un’onda blu o rossa”.

Gli operatori oggi si stanno però focalizzando sulla possibile vittoria di Biden, portando in alto i tassi di interesse soprattutto a lungo termine (in vista di cospicue emissioni governative), mercati azionari tonici in vista di politiche fiscali espansive malgrado il rialzo delle tasse e dollaro in deprezzamento, in vista anche di una maggiore morbidezza sul tema politica commerciale. Come si evince dal grafico seguente, il dollaro tende ad indebolirsi in un contesto di minori incertezze sul fronte delle politiche commerciali.

Da indiscrezioni di stampa emerge che Trump starebbe già cercando di approntare la sua strategia di battaglia legale per contestare il voto, concentrato soprattutto sullo stato della Pennsylvania.

Se questo è l’atteggiamento del mercato, l’esito finale presenta ancora diverse incertezze.

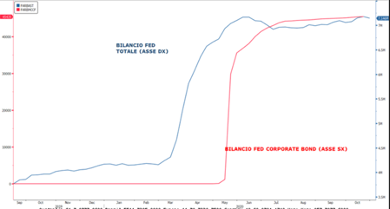

Al di là di chi sarà il vincente, l’impressione è che il vero driver dei mercati sarà ancora rappresentato dalle banche centrali nelle prossime settimane, a partire dalla Fed di giovedì che potrebbe, ad esempio, far intendere di essere pronta a riprendere gli acquisti sui corporate bond, di fatto interrotti da diversi mesi a quota 45Mldf$ verso un potenziale massimo di 750Mld$.

Le banche centrali (soprattutto la Bce) sono pertanto attese rientrare massicciamente in campo nelle prossime settimane, dopo oltre due mesi di assenza. La Fed, infatti, ha mantenuto il bilancio fermo intorno ai 7000Mld$ e la Bce è rimasta in stand by prima di preannunciare recentemente la ricalibrazione di tutte le manovre già in essere al più tardi il 10 dicembre.

Di conseguenza, il clima complessivamente per le borse per fine anno rimane intonato al risk on, che per gli Usa potrebbe comportare un big switch, ossia un po’ meno tech Usa ed un po’ più tech Cina. Su questo fronte è arrivata oggi la notizia della sospensione dell’inizio della quotazione di Ant group su Shanghai e su Hong Kong, dopo che Jack Ma aveva esplicitamente criticato qualche giorno fa i regulator cinesi. Si tratta per ora di una sospensione e non di una cancellazione ed è quindi possibile che nei prossimi giorni l’IPO venga completata dopo i rilievi del regulator.

Sul fronte Europa l’altro tema potrebbe essere la “great rotation” settoriale, con preferenza per alcuni settori sottoperformanti da inizio anno e molto collegati alla Cina. Nei prossimi mesi, mentre l’Occidente sarà ancora nella morsa del virus in attesa di una cura/vaccino, la Cina/Asia rimarrà di fatto l’unico mercato di sbocco, rilevante per alcuni settori (come ad esempio l’auto tedesca).

Allo stesso tempo, l’Opec+ sta dando dimostrazione della volontà concreta (Russia in primis, a differenza dello scorso marzo) di voler supportare il mercato anche al limite con tagli ulteriori alla produzione. Ricordo che i 40$ sul Brent rappresentano il breakeven di bilancio per la Russia. Inoltre, la Cina (primo importatore al mondo) ha reso noto che il prossimo anno consentirà agli operatori “privati” (soprattutto le raffinerie teapots) di incrementare l’import del 20% rispetto al 2020 ossia pari a circa 800.000 b/d.

In sintesi: se il post elettorale Us comporterà turbolenze sui mercati, potrebbe trattarsi ancora di buy opportunity in vista del ritorno in campo ancora del driver degli ultimi anni, ossia la liquidità delle banche centrali.

In questo contesto anche il petrolio potrebbe beneficiarne per il combinato disposto tagli Opec+/aumento domanda cinese, in un contesto di posizioni nette lunghe speculative sul Brent storicamente molto contenute che, entro fine anno, potrebbero riportare il Brent in area 45$/b.