Da un punto di vista prettamente logico il rischio di epidemia del coronavirus si può catalogare come un cigno nero: si tratta di un evento la cui portata catastrofica può crescere in modo esponenziale, in una relazione indiretta con la probabilità che lo scenario peggiore accada (poche probabilità di conseguenze molto gravi).

Negli ultimi anni i mercati hanno mostrato di preferire ignorare questo tipo di rischi. Tuttavia, affidarsi a questa logica è pericoloso: si potrebbe argomentare che i mercati hanno ignorato questi rischi perché poi non si sono mai effettivamente realizzati, con il senno di poi è complesso valutare il nesso di causa ed effetto.

A differenza di altri eventi di questo tipo, il possibile dilagare dell’epidemia ha due caratteristiche peculiari:

- È un evento nuovo e non si hanno ancora gli strumenti per valutare la portata. Gli scienziati ogni giorno aggiungono nuovi elementi di conoscenza, ma la fase di studio dell’epidemia non è ancora finita.

- Il virus sta già cominciando ad avere degli effetti concreti, dalla quarantena, al blocco dei viaggi.

Allo stato attuale della situazione, crediamo che ci siano due principali fonti di impatto per i mercati finanziari. In primis, abbiamo lo scenario peggiore, ossia che il coronavirus diventi una pandemia globale. La probabilità di questo evento sicuramente non è nulla, ma i mercati finanziari sembrano per ora non scommettere su tale scenario.

Il secondo effetto negativo importante potrebbe essere sulla crescita delle aziende. Gli utili delle imprese hanno già deluso nel 2019, ma le valutazioni sono comunque continuate a crescere, anche grazie alla politica monetaria poco rigorosa delle banche centrali. Per giustificare questi livelli, quest’anno sarebbe quindi necessaria una crescita più accentuata dell’economia e degli utili.

Anche gli ottimisti, però, sono ora ampiamente d’accordo sul fatto che la crescita globale rimanga relativamente fragile. È qui che entra in gioco il coronavirus: se la malattia continuasse a diffondersi e i governi adottassero ulteriori misure per contenerla, ciò potrebbe portare a cambiamenti importanti nel comportamento dei consumatori e delle imprese – in Cina e non solo. Meno viaggi e spostamenti, meno acquisti, vacanze annullate e la serie potrebbe andare avanti all’infinito. E più a lungo continua questo contenimento, maggiore potrebbe essere l’impatto sulla crescita globale: la chiave è capire quando eventualmente i danni cominceranno a diventare strutturali e a danneggiare le prospettive di Pil di medio termine.

Per questi motivi il coronavirus non dovrà per forza arrivare a uccidere milioni di persone per avere un impatto significativo sui mercati. Basta che la diffusione del virus si protragga per alcuni mesi per modificare il comportamento di consumatori ed aziende.

Non da ultimo dobbiamo considerare l’impatto che il coronavirus potrebbe avere sul “momentum”. Se nei beni di consumo, all’aumentare dei prezzi la domanda dovrebbe diminuire, nei mercati finanziari ci sono periodi in cui la crescita dei prezzi si autoalimenta.

Questo trend positivo potrebbe essere fermato da uno shock esogeno (come abbiamo visto per numerose crisi finanziarie) e il coronavirus potrebbe svolgere questo ruolo di catalizzatore.

POSSIBILI EFFETTI SUL PIL

Con un’ottica più di medio termine, è opportuno ragionare sulla possibile trasmissione di questa crisi sull’economia reale. Un’emergenza del genere andrebbe a condizionare nell’ordine la circolazione, i consumi, fino ad arrivare agli investimenti e al commercio in caso di escalation.

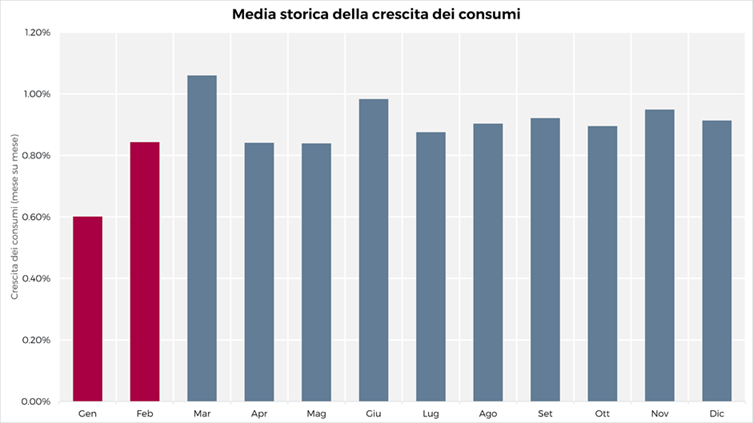

Analizzeremo queste componenti partendo dai consumi. Essi rappresentano una delle componenti fondamentali del PIL. Rimangono la componente che potrebbe ricevere una maggior scossa dal travel ban e dalla quarantena a cui sono sottoposte quasi 50 milioni di persone.

In Cina è periodo di feste e questo potrebbe essere sia un vantaggio che uno svantaggio. Il lato positivo è che l’attività produttiva, in questo periodo, corre già a ritmo ridotto con molte fabbriche che avevano messo già in programma uno stop della produzione.

Un possibile aspetto negativo potrebbe essere l’effetto sui consumi interni. In generale, quando qualche fattore esterno deprime i consumi, le risorse destinate a questa voce del Pil vengono accantonate per essere utilizzate in un secondo momento. Se l’epidemia non dovesse perdurare a lungo, l’effetto sui consumi dovrebbe ridurre la volatilità di breve termine. Diverso sarebbe il caso se il fattore esterno andasse a colpire il picco stagionale di consumo, come potrebbe essere il caso delle festività.

A ben guardare, la dinamica dei consumi cinese non sembra essere caratterizzata da particolari trend stagionali. In questo senso, per il momento, l’effetto sui consumi è probabilmente temporaneo e localizzato.

Se lo stato di emergenza dovesse perdurare, è probabile che altre componenti del Pil, come investimenti e esportazioni, potrebbero subire ripercussioni. In questa fase non crediamo che queste componenti siano già penalizzate. Anche in questo caso la chiave sarà valutare la durata dell’emergenza.

Infine, bisogna poi considerare anche possibili effetti sulle economie occidentali. Per adesso, abbiamo visto compagnie quali British Airways cancellare i voli diretti in Cina, tuttavia i rischi di un’espansione globale del virus potrebbero avere conseguenze molto più gravi. Anche in questo caso l’escalation riguarderebbe, nell’ordine, la circolazione delle persone, poi sui consumi e infine sugli investimenti e sul commercio. Non tutti gli Stati sono attrezzati come la Cina per fronteggiare l’emergenza, questo è un altro aspetto da tenere in considerazione.

Un utile metro di paragone potrebbe essere l’epidemia di Sars: allora l’economia non ebbe rallentamenti significativi (sebbene non potremmo mai dire con certezza quale sarebbe stata la crescita senza il virus). Tuttavia, era una Cina diversa. La Cina degli anni 2000 – 2008 cresceva a un tasso medio reale superiore al 10% annuo.

La Cina negli scorsi anni ha già risentito delle guerre commerciali, che ne hanno condizionato la crescita reale. La crescita economica, sebbene positiva, ha visto un rallentamento nel 2019 di quasi 1 punto percentuale rispetto al 2017, e anche senza considerare gli effetti del coronavirus, le aspettative per il 2020 (5.9%) e il 2021 (5.8%) sono già riviste a ribasso. L’economia cinese rimane debole e nonostante gli alti tassi di indebitamento, i requisiti patrimoniali per le banche sono stati abbassati per stimolare gli investimenti. In un contesto di indebitamento elevato gli effetti di shock esogeni sull’economia si amplificano.

Quello che crediamo è che, anche in assenza di una pandemia estesa, l’impatto sull’economia dipenderà soprattutto dalla durata dell’emergenza.

PREZZO DEL PETROLIO

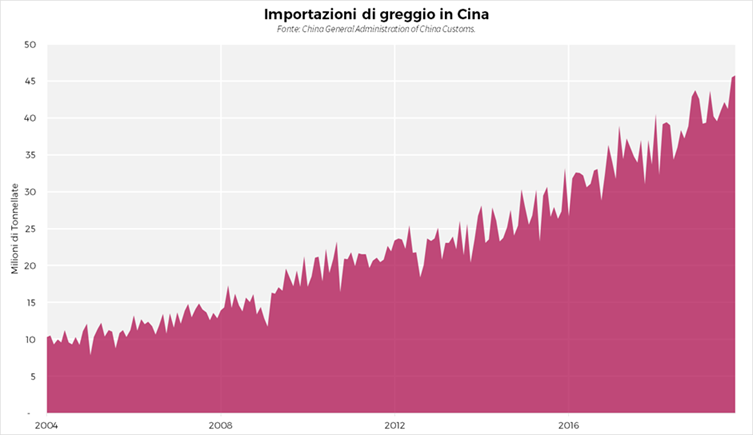

Vale la pena soffermarsi infine sugli effetti sul prezzo del greggio. Nonostante il paese sia il maggiore investitore in risorse rinnovabili, la domanda del petrolio in Cina è costantemente aumentata nella scorsa decade, crescendo circa del 12% all’anno e rimane la principale fonte di energia. In termini di consumo di petrolio, la Cina è seconda solo agli Stati Uniti, dunque l’impatto della domanda del gigante asiatico sul prezzo è consistente.

Vediamo quest’anno già una tendenza al ribasso del prezzo del petrolio, determinata prima di tutto dalla dinamica domanda/offerta.

Nel breve periodo, in un contesto dove già la dinamica della domanda e dell’offerta portano in basso il prezzo del barile, l’incertezza porta volatilità sul prezzo del petrolio specialmente in un contesto del genere.

Nel medio periodo, se l’epidemia dovesse avere effetti concreti sulla domanda aggregata globale (cinese o globale), questo fattore contribuirà negativamente sul prezzo del petrolio.

In ogni caso, per il 2020, la nostra visione resta conservativa, indipendentemente da tensioni legate al virus o da tensioni geopolitiche.

POSIZIONAMENTO DEI PORTAFOGLI

Al momento non vediamo alcuna reale necessità di agire sulle nostre asset allocation tattiche. I mercati non si sono mossi molto fino ad ora e, a quanto pare, i prezzi non si sono modificati più di tanto. Non ci sembra pertanto che ci siano ancora sufficienti evidenze di uno sviluppo particolarmente negativo, tali da determinare una riduzione della tolleranza al rischio. Per il momento manteniamo quindi il nostro posizionamento attuale, anche se con una attenzione particolare alla evoluzione della situazione che comunque desta preoccupazione.