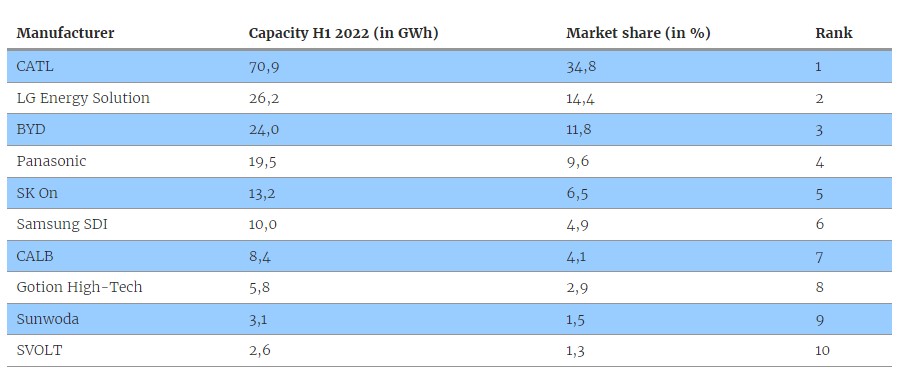

Secondo uno studio di SNE Research, società sudcoreana che realizza analisi di mercato, nella prima metà del 2022 in tutto il mondo sono state installate batterie sui veicoli elettrici per una capacità complessiva di 203,4 gigawattora. L’azienda cinese Contemporary Amperex Technology Co. Limited (meglio nota come CATL) ne è stata la prima produttrice, con una capacità di 70,9 GWh e una quota di mercato del 34,8 per cento.

CATL, LG E BYD

Il divario tra CATL e le sue concorrenti è notevole. Al secondo posto della classifica c’è la sudcoreana LG Energy Solution, ma la sua quota di mercato è “appena” – se messa a confronto con quella di CATL – del 14,4 per cento, con una capacità di 26,2 GWh.

Al terzo posto c’è BYD, cinese, con l’11,8 per cento del mercato e 24 GWh di capacità.

– Leggi anche: Auto elettriche, la cinese Byd sorpassa Tesla sulle vendite

TRE SOLE AZIENDE CONTROLLANO IL MERCATO DELLE BATTERIE

Al di là del dominio di CATL, lo studio di SNE Research mostra come tre aziende soltanto controllino ben il 61 per cento della produzione mondiale di batterie per le auto elettriche.

GLI ALTRI PRODUTTORI

Tutte le altre società hanno quote di mercato a una cifra. Panasonic – giapponese e importante fornitrice di Tesla – è al quarto posto, con il 9,6 per cento. SK On, sudcoreana, ha il 6,5 per cento. Poi, sempre dalla Corea del sud, c’è Samsung SDI con il 4,9 per cento. Le cinesi CALB, Gotion High-Tech, Sunwoda e SVOLT hanno market share rispettivamente del 4,1, del 2,9, dell’1,5 e dell’1,3 per cento.

UN MERCATO IN ESPANSIONE

Come fa notare Electrive, i dati di SNE Research raccontano la rapida espansione del mercato delle batterie. In tutto il 2021 CATL aveva prodotto batterie per 96,7 GWh di capacità; solo nel primo semestre del 2022 ha già raggiunto i 70,9 GWh.

Nella prima metà dell’anno scorso BYD aveva una quota di mercato dell’6,8 per cento. Nello stesso periodo del 2022 è arrivata all’11,8 per cento. CALB è passata dal 2,7 al 4,1 per cento; Gotion – più modestamente – dal 2,1 al 2,9 per cento.

LE ECCEZIONI

Non tutte le aziende sono cresciute, però. LG Energy Solution ha perso quote di mercato e non ha aumentato di molto la sua capacità produttiva (da 27,3 GWh nel primo semestre del 2021 a 29,2 GWh in quello da poco concluso).

CHI CRESCE DI PIÙ

Di contro, CATL ha registrato una forte espansione: da 32,9 GWh a 70,9 GWh. BYD è passata da 7,9 GWh a 24 GWh.

Al di là di LG Energy Solution, anche le sudcoreane sono cresciute: SK On, ad esempio, è arrivata a 13,2 GWh (un anno prima era a 6,2 GWh); Samsung SDI è passata da 6,6 GWh a 10 GWh.

LE PROSSIME MOSSE DI CATL

Per rispondere alle aziende rivali sudcoreane come LG Energy Solution e SK Innovation, e per adeguarsi alle volontà politiche di “accorciamento” delle filiere, CATL sta lavorando all’apertura di fabbriche al di fuori della Cina e dell’Asia. Ad esempio, vuole aprire uno stabilimento in Germania entro la fine dell’anno e – scriveva Reuters – uno negli Stati Uniti.

Dal momento della quotazione alla borsa di Shenzhen, nel 2018, le azioni di CATL sono cresciute di quasi il 2000 per cento.