Tutta la enorme liquidità emessa dalla Bce a partire dal marzo 2014, con 2.510 miliardi di euro di asset comprati sul mercato alla data dell’8 settembre, di cui 2.059 di titoli del debito pubblico, non ha giovato.

Bisogna capire dove è andata a finire questa enorme quantità di capitale. La politica adottata in questi anni dalla Bce sembra aver aiutato solo la turbofinanza. La liquidità ha sostenuto le quotazioni sui mercati; ha consentito a poche grandi aziende quotate in Borsa di sostituire i debiti già emessi a tassi elevati con altri più a buon mercato; ha ingozzato le singole banche centrali nazionali di titoli di Stato già in portafoglio agli investitori, che se ne sono disfatti per cercare rendimenti più elevati.

La svolta della BCE, a favore di un accomodamento monetario eccezionale, inizia nel settembre del 2011. Due emissioni di Long Term refinancing operation (LTro) senza limiti quantitativi, poi una Targeted long term rifinancing operation (T-Ltro), poi ancora gli acquisti di Abs’s ed infine il Quantitative Easing (QE) che prevede l’acquisto anche di titoli pubblici, che inizia nell’aprile del 2015 e che terminerà il prossimo dicembre.

Vediamo, allora, i conti di Banca d’Italia: alla data dell’8 settembre ha in portafoglio titoli del debito pubblico italiano per 356,4 miliardi di euro. E non è la sola: la banca di Francia ne ha per 410 miliardi e la Bundesbank addirittura per 503 miliardi.

Facciamoci i conti per quanto riguarda l’Italia: a partire dal 2014, il deficit pubblico è stato complessivamente pari a 200 miliardi tondi (cifra tonda, che si ottiene sommando i 48,4 miliardi nel 2014, i 42,6 miliardi nel 2015, i 41,6 miliardi del 2016, i 39,7 miliardi del 2017 ed i 28,1 miliardi del 2018). Praticamente, la Banca d’Italia ha comprato anche il maggior debito pubblico corrispondente agli anni 2011, 2012 e 2013 (rispettivamente 60,2 miliardi nel 2011, 47,1 miliardi nel 2012 e 46,9 miliardi nel 2013): dal 2011 al 2018, il deficit cumulato è stato infatti di 354,6 miliardi. Abbiamo ingoiato il Rospo del debito pubblico, ma con risultati nulli, anzi.

Le banche italiane hanno mantenuto il loro portafoglio di titoli di Stato, ed il debito pubblico non è stato monetizzato con il QE, come si va dicendo in giro: non è stata immessa moneta nuova nell’economia reale a fronte di titoli di Stato, ma si sono comprati sul mercato titoli già emessi, per fare altra finanza all’estero, e non certo per fare credito all’economia finanziando investimenti.

PRIMO ROSPO

La liquidità del Qe è forse stata immessa nel sistema economico e finanziario italiano?

Neanche per idea, visto che le negoziazioni per il ritiro dal mercato anche dei titoli italiani si è svolta a Francoforte, con un effetto paradossale. Allora, poiché si lavora sul mercato tedesco, è materialmente la Bundesbank che immette liquidità a favore del venditore del titolo e che ritira quindi i titoli di Stato italiani, iscrivendo contemporaneamente nel suo bilancio un debito per moneta creata a favore del venditore ed un credito di pari entità per via del titolo comprato. A questo punto, dovendo cedere il titolo di Stato alla Banca d’Italia, la Bundesbank sostituisce il credito rappresentato dal titolo di Stato italiano con un credito di pari entità nei confronti della Banca d’Italia. A sua volta, la Banca d’Italia iscrive un credito verso lo Stato italiano, detenendo un titolo, e corrispondentemente un debito verso la Bundesbank. In pratica, solo per questa tecnica di negoziazione, la nostra posizione nel Target 2 è peggiorata, con la Banca d’Italia che risulta debitrice della Bundesbank: ed è la stessa Banca d’Italia a riconoscerlo espressamente, affermando che il saldo del Target 2 “può essere inoltre interpretato in base alla distribuzione all’interno dell’Eurosistema della liquidità immessa da ciascuna BCN attraverso le operazioni di politica monetaria”. (Bollettino economico n. 3 del 2015, pag. 25).

Da una parte abbiamo ricomprato dal mercato 356 miliardi di debito pubblico, che era il primo Rospo, e dall’altra abbiamo aumentato il saldo negativo nel Target 2, che è arrivato a luglio scorso a -481 miliardi di euro, che è il secondo Rospo. Eppure, ad aprile 2014 era di -194 miliardi rispetto al picco di -285 miliardi toccato all’apice della crisi sui mercati, nell’agosto del 2012.

SECONDO ROSPO

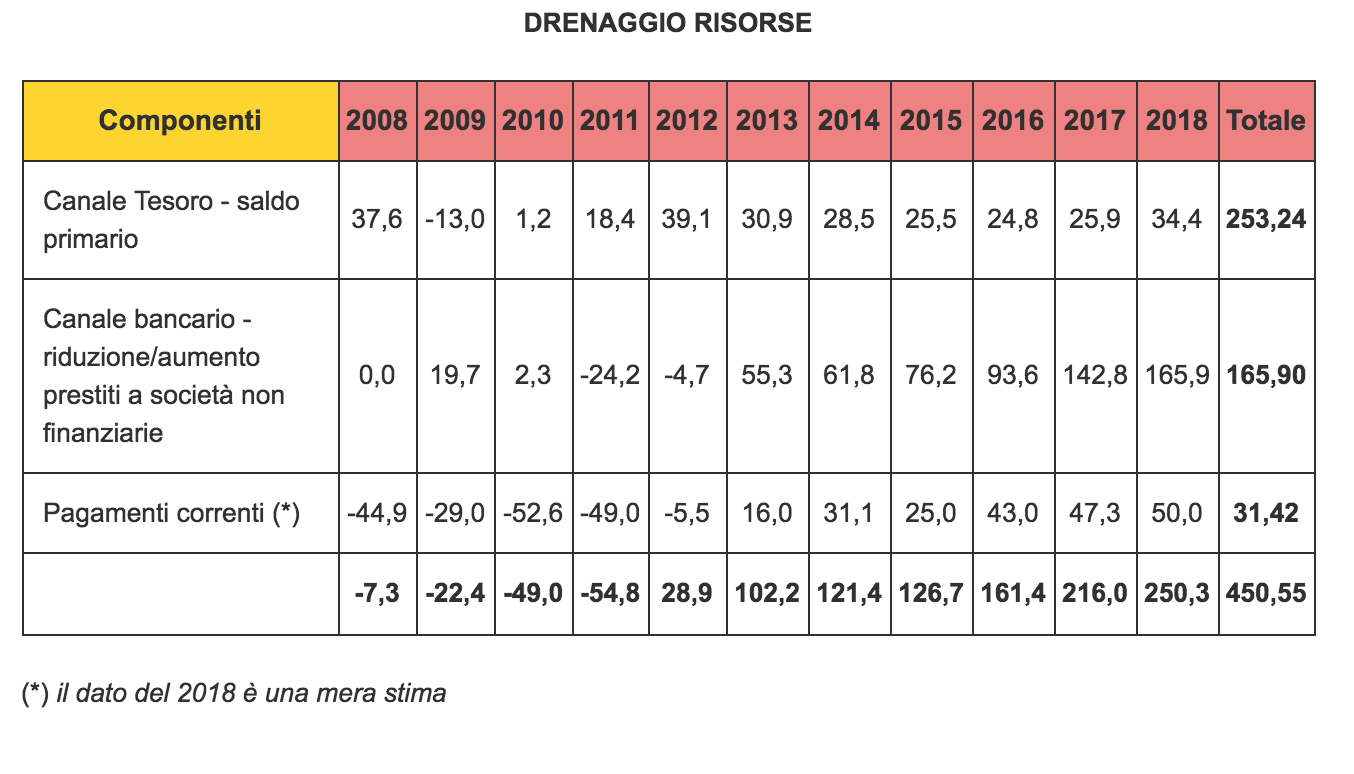

Nel 2008, allo scoccare della crisi, in Italia le banche erogavano complessivamente prestiti a residenti italiani per un importo di 2.322,5 miliardi di euro, di cui 238,5 miliardi erano destinati a finanziare la Pubblica Amministrazione, 869,4 miliardi andavano alle società non finanziarie e 371,4 miliardi alle famiglie consumatrici.

Nel 2011, prima che arrivasse il tornado finanziario che ha costretto il governo Berlusconi alle dimissioni, il sistema bancario dimostrava di essersi adoperato fattivamente per contrastare gli effetti recessivi derivanti dalla crisi americana: i finanziamenti alla Pubblica Amministrazione erano arrivati a 257,5 miliardi (+19,0 miliardi), i prestiti alle società non finanziarie erano arrivati a 893,6 miliardi (+24,2 miliardi) mentre quelli alle famiglie valevano ben 507,2 miliardi (+135,8 miliardi).

A giugno 2018, i prestiti delle banche ai residenti italiani sono ammontati a 2.332 miliardi, con un aumento di soli 9,8 miliardi rispetto al 2008. Il credito a favore della Pubblica Amministrazione è stato di 263,6 miliardi (+25,1 miliardi), quello a favore delle società finanziarie è crollato a 703,5 miliardi (-165,9 miliardi), mentre alle famiglie è stato aumentato di una cifra corrispondente, arrivando a 537 miliardi (+165,6 miliardi).

Alle imprese, ai loro investimenti, è stato tolto credito.

TERZO ROSPO

TERZO ROSPO

TERZO ROSPO

TERZO ROSPOParadossalmente, c’è un consistente miglioramento della posizione finanziaria netta dell’Italia sull’estero: a un saldo negativo nel 2008 di 358 miliardi siamo passati ad un saldo negativo a fine 2017 di 116 miliardi. Ciò è dipeso da una acquisizione netta da parte degli italiani di asset esteri e di crediti verso l’estero di ben 869 miliardi di euro, mentre gli stranieri hanno aumentato le loro detenzioni in Italia di soli 631 miliardi.

In pratica, il sistema italiano produce reddito esportando all’esterno con successo, ma esporta ancor più capitali, che vanno a finanziare anche i nostri concorrenti. Le banche, con i loro canali di raccolta indiretta, i Fondi di investimento ed i gestori di risparmio portano i fondi all’estero.

Nessuno è stato convinto della bontà delle politiche strutturali: hanno portato solo fallimenti, miseria, disoccupazione, sfiducia nel futuro.

Abbiamo dovuto ingoiare solo Rospi.

I Draghi della crisi non sono stati sconfitti.

Articolo pubblicato su Teleborsa.it