Crescita a doppia cifra per la fibra fino a casa (Ftth) da gennaio a marzo 2024.

È quanto emerge dall’Osservatorio sulle Comunicazioni aggiornato con i dati del primo trimestre diffuso il 26 luglio dall’Autorità per le Garanzie nelle Comunicazioni (Agcom) presieduta da Giacomo Lasorella.

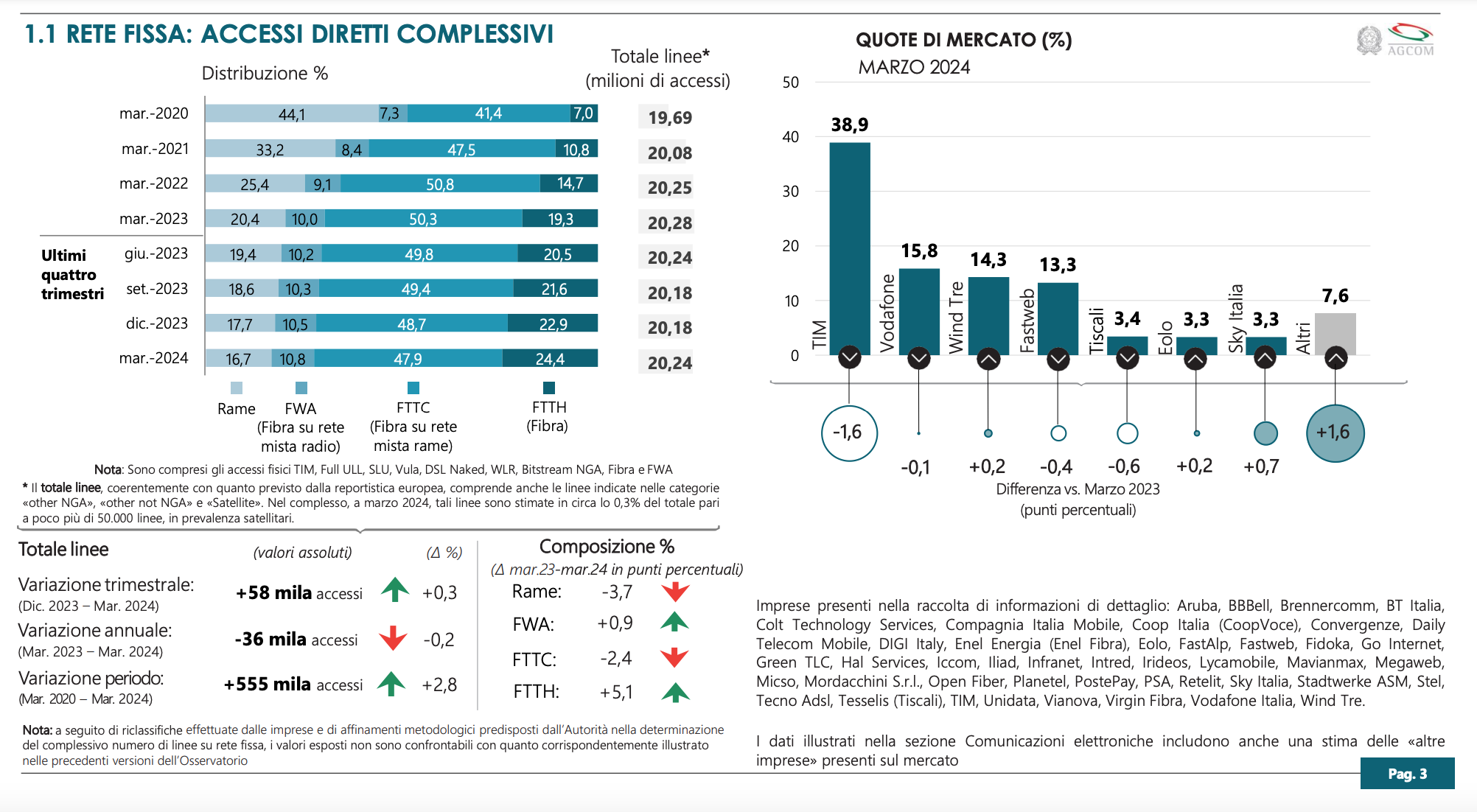

Su base annua il saldo degli accessi diretti complessivi broadband e ultrabroadband è positivo per 112mila unità. Il dato deriva da un calo di 615mila linee dsl e dell’aumento di 727mila linee di “altre tecnologie”. Tim si conferma il maggiore operatore con il 38,9% degli accessi e anche nel segmento delle linee in fibra la società detiene il primo posto con il 26,4% del mercato.

Tutti i dettagli.

LA FOTOGRAFIA AGCOM SULLA RETE FISSA

Secondo l’Osservatorio Agcom, a fine marzo 2024 nella rete fissa gli accessi complessivi mostrano un marginale aumento (+58 mila accessi) su base trimestrale, attestandosi intorno ai 20,24 milioni di linee.

Le linee in rame si sono ridotte di circa 195 mila unità su base trimestrale e di 763 mila rispetto al marzo 2023. Nell’ultimo quadriennio sono diminuite di 5,31 milioni di accessi.

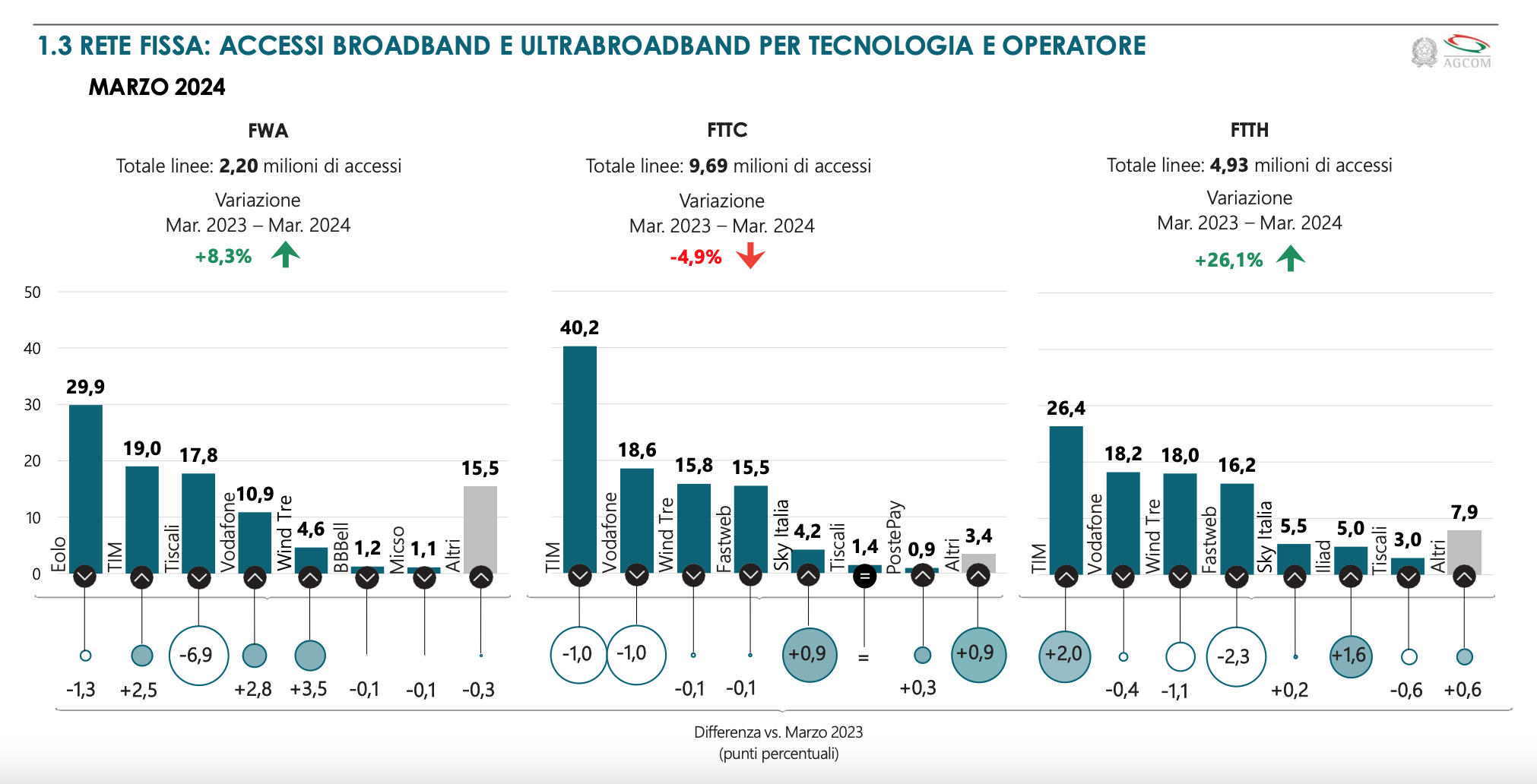

Pur se in flessione su base annua (-504 mila linee), gli accessi Fttc rappresentano circa il 48% della base clienti complessiva. Quelli Ftth crescono di 299 mila unità nel primo trimestre dell’anno e di 1,02 milioni su base annua, mentre rispetto al marzo 2020 l’incremento è di 3,54 milioni di linee.

In aumento, anche se in misura più contenuta (circa 170 mila unità su base annua), risultano le linee Fixed Wireless Access che, a fine marzo 2024, sono pari a 2,2 milioni di accessi.

CRESCE LA BANDA LARGA

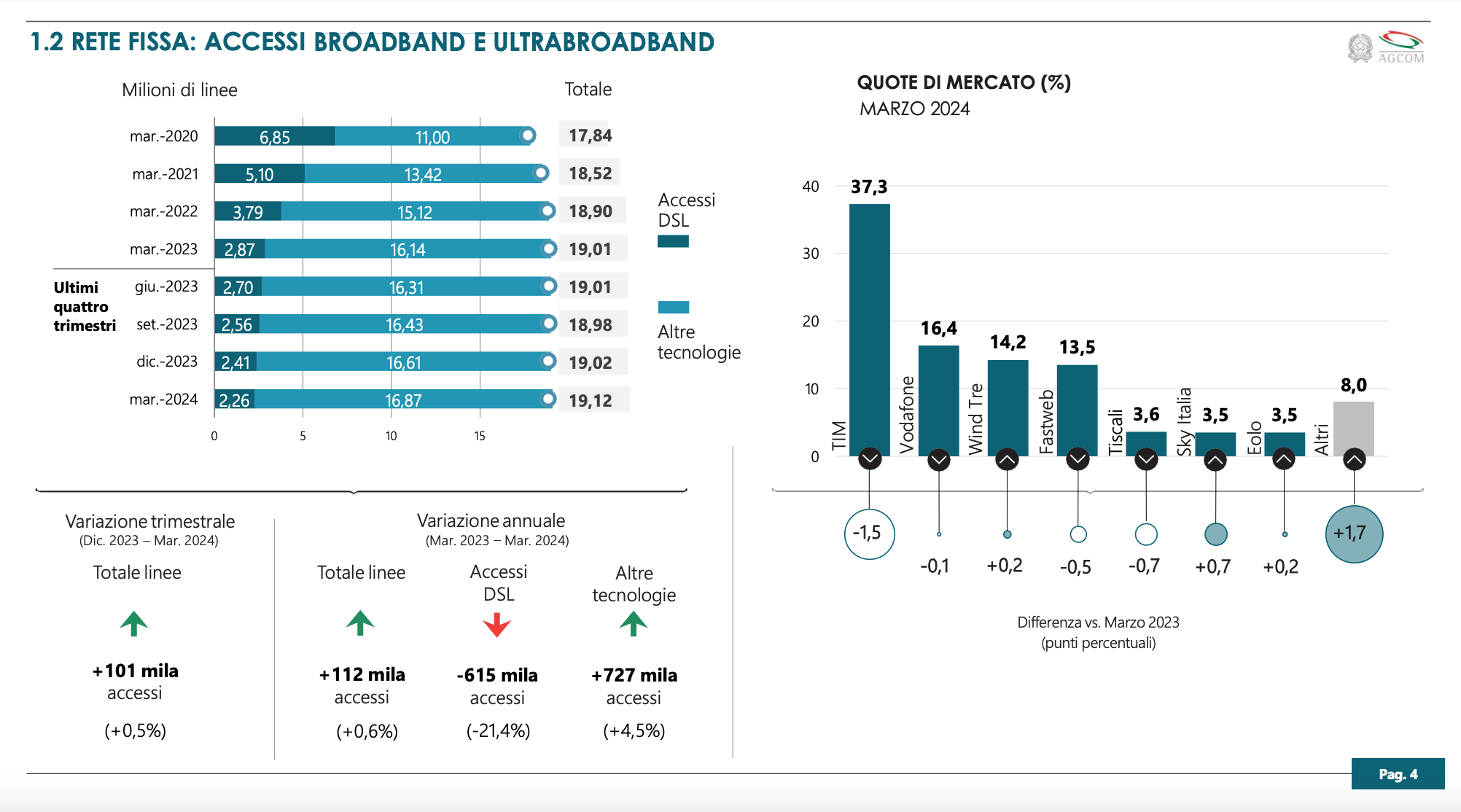

Le linee broadband complessive sono stimate in circa 19,12 milioni di unità, risultando in crescita sia su base trimestrale (+100 mila linee circa), che su base annua (+110 mila); nel primo trimestre 2024 la flessione delle linee DSL (-615 mila unità) è stata pertanto più che controbilanciata dalla crescita delle linee in altra tecnologia.

Le dinamiche illustrate indicano un consistente aumento delle prestazioni in termini di velocità di connessione commercializzata: il peso delle linee con velocità pari o superiori ai 100 Mbit/s è salito, tra il marzo 2020 e quello 2024 dal 43,0% al 74,4%. Da evidenziare la crescita del peso delle linee commercializzate con capacità trasmissiva ≥1GB/s, passato, corrispondentemente, dal 6,2% al 23,6% nel periodo 2020-2024.

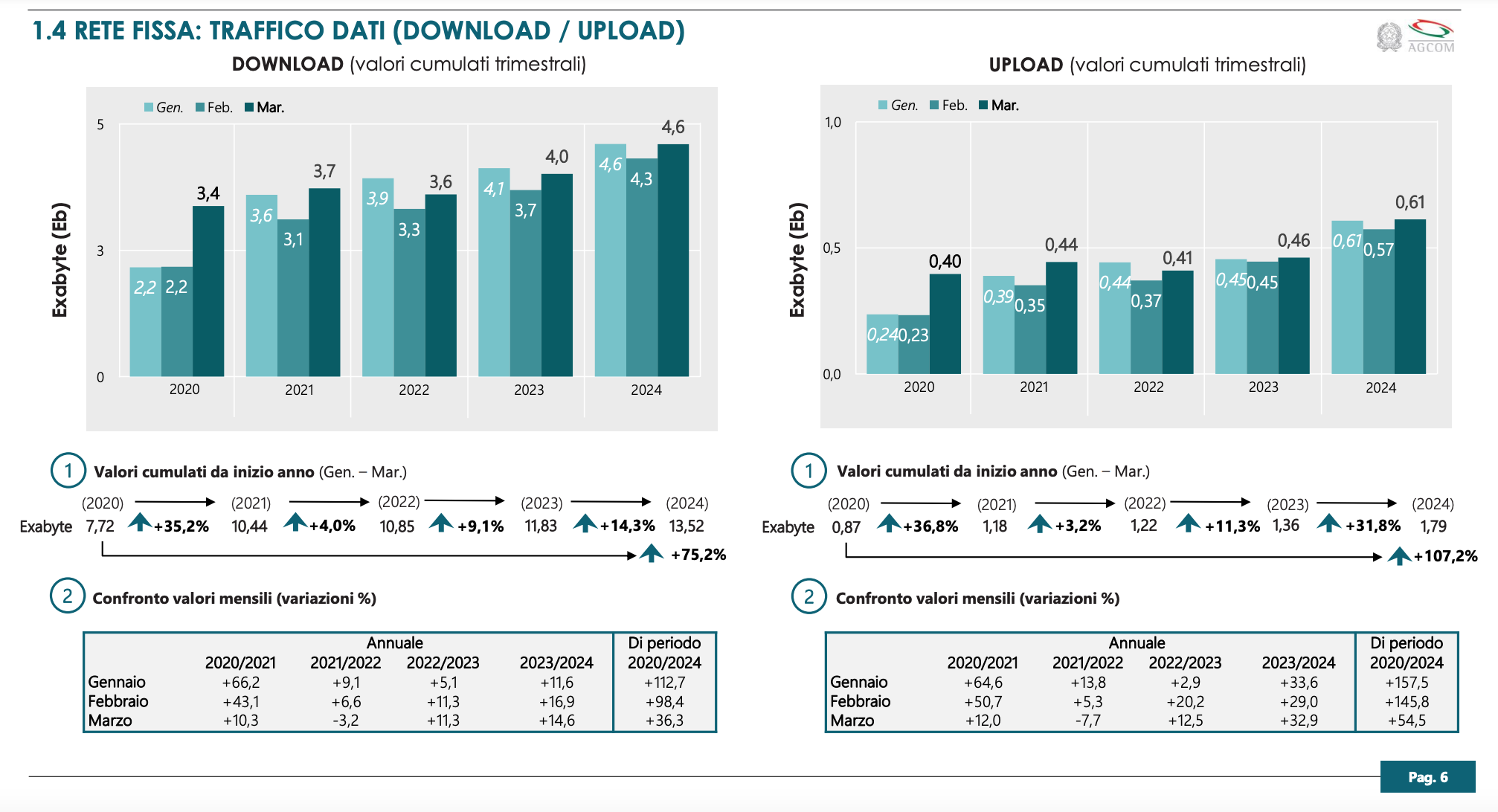

COME VA IL TRAFFICO DATI

Allo stesso tempo, continua la crescita del consumo di dati: in termini di volume complessivo, il traffico medio giornaliero nel primo trimestre 2024 ha segnato una crescita del 14,8% rispetto al corrispondente valore del 2023, segnando, allo stesso tempo, un +158% rispetto al corrispondente valore del pre-pandemico 2019. Ciò si riflette sul traffico giornaliero per linea broadband; i dati unitari di consumo, infatti, sono più che raddoppiati nel periodo 2019 – 2024, passando da 4,09 a 9,47 GB per linea in media al giorno, rileva l’Agcom.

SECONDO I DATI AGCOM TIM SI CONFERMA LEADER DI MERCATO

Passando invece al quadro competitivo degli accessi broadband e ultra-broadband, l’Osservatorio Agcom evidenzia che, a fine marzo 2024, Tim si conferma il maggiore operatore con il 37,3% degli accessi, seguito da Vodafone con il 16,4% e da Wind Tre e Fastweb rispettivamente con il 14,2% ed il 13,5%; seguono Tiscali (3,6%), Eolo e Sky Italia (entrambi al 3,5%).

Inoltre, l’Agcom sottolinea che Sky Italia, tra i principali player presenti sul mercato, è quella che ha mostrato su base annua il maggiore dinamismo guadagnando 0,7 punti percentuali. Forte dinamismo caratterizza anche il segmento degli operatori di minori dimensioni che si valuta rappresentino l’8% del mercato, aggiunge l’authority.

Per quanto riguardo l’assetto competitivo specifico del segmento delle linee in fibra, Tim detiene il primo posto con il 26,4% del mercato, ed è seguita da Vodafone (18,2%), Wind Tre (18,0%), Fastweb (16,2), Sky Italia (5,5%), mentre è da segnalare la crescita di Iliad che con un aumento su base annua di 1,6 punti percentuali giunge a rappresentare il 5,0% del mercato.

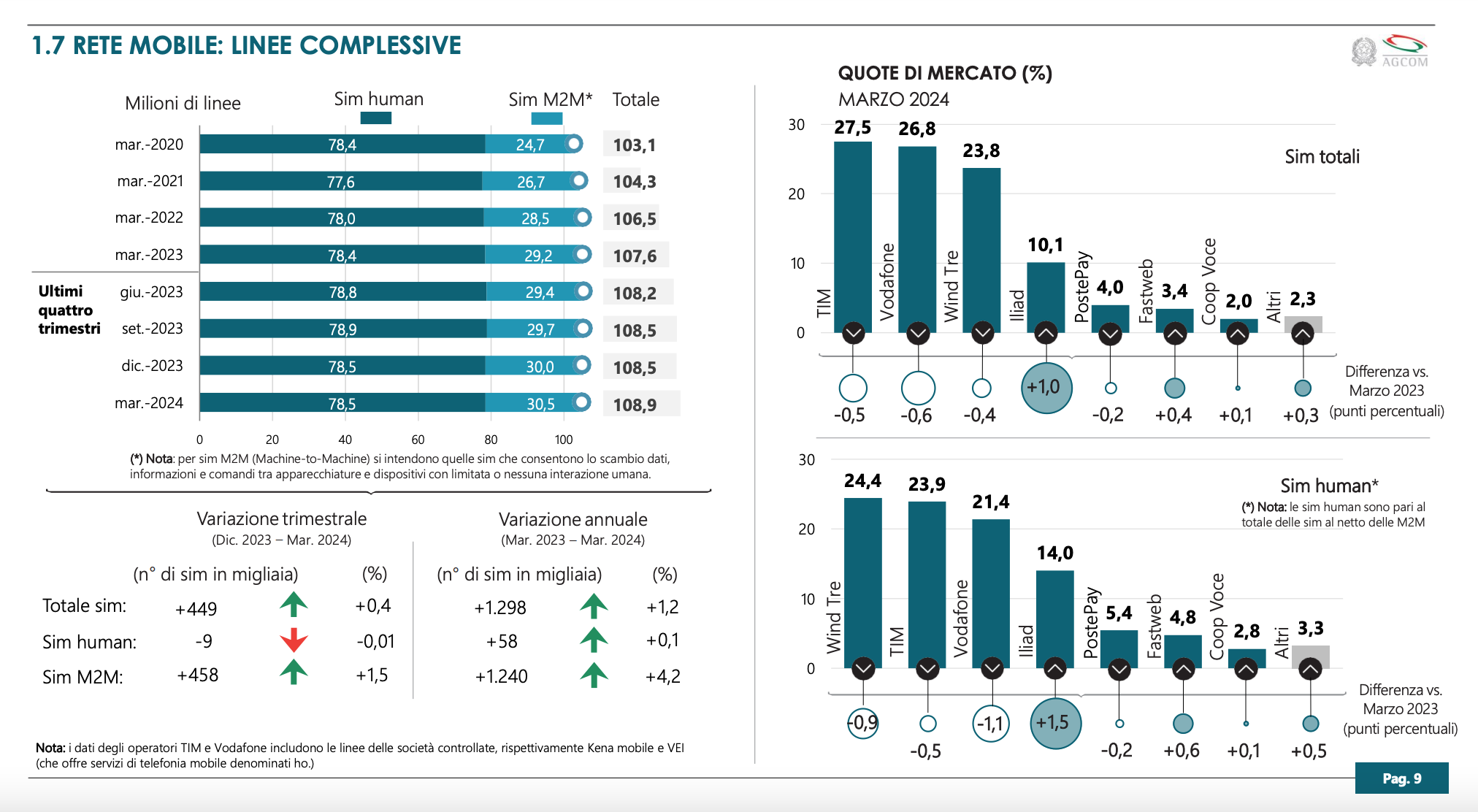

CONTINUANO A CRESCERE LE SIM M2M

Nella rete mobile, l’Osservatorio Agcom attesta che a fine marzo 2024, le sim attive (Human e M2M) sono 108,9 milioni, in crescita di circa 1,3 milioni di unità su base annua. Più in dettaglio, le sim M2M mostrano un incremento superiore a 1,2 milioni di unità, mentre quello delle Human (cioè, “solo voce”, “voce+dati” e “solo dati” che prevedono iterazione umana) è stato pari a circa 60 mila sim.

Le linee Human sono rappresentate per l’86,4% dall’utenza residenziale, mentre, con riferimento alla tipologia di contratto, poco meno del 90% dei casi ricade nella categoria “prepagata”.

AGCOM: TIM SI CONFERMA MAGGIORE OPERATORE NELLA RETE MOBILE, SEGUITA DA VODAFONE E WIND TRE

Riguardo alle sim complessive, Tim si conferma leader di mercato con il 27,5%, seguita da Vodafone con il 26,8%, Wind Tre con il 23,8% e Iliad che raggiunge il 10,1%.

Considerando il solo segmento delle sim “human”, Wind Tre rimane il principale operatore con il 24,4%, seguita da Tim con il 23,9%, Vodafone con il 21,4% e Iliad che, con una crescita di 1,5 punti percentuali su base annua, raggiunge il 14,0%; con quote inferiori seguono PostePay (5,4%), Fastweb (4,8%) e CoopVoce (2,8%).

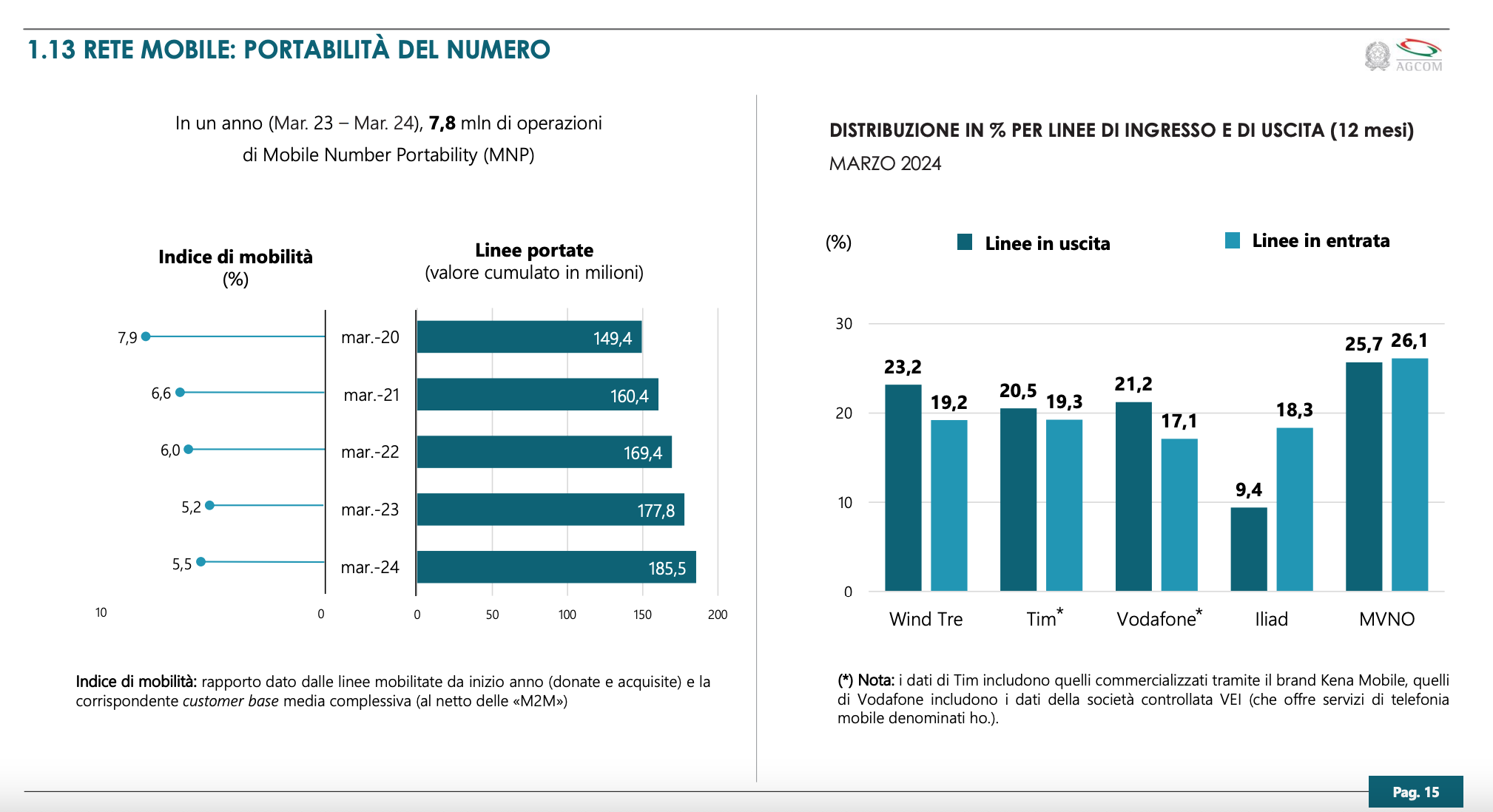

PORTABILITÀ DEL NUMERO

Infine, al 30 marzo 2024 il numero di operazioni di portabilità delle numerazioni mobili si attesta a 7,8 milioni. Nello specifico, risulta un saldo negativo tra clienti che hanno abbandonato e nuovi clienti per Wind Tre, Vodafone e Tim.