Secondo le previsioni degli analisti della banca d’investimento Banca Akros, l’utile di Intesa Sanpaolo nel primo trimestre del 2022 risulterà dimezzato rispetto a un anno fa per via di una forte crescita degli accantonamenti, riconducibili principalmente alla presenza del gruppo in Russia.

COPERTURE E PROFITTO NETTO

Nel periodo gennaio-marzo 2022 le coperture di Intesa Sanpaolo ammonteranno a 723 milioni i euro, contro i 402 milioni di un anno fa. Il profitto netto, invece, sarà di 740 milioni, contro gli 1,5 miliardi del primo trimestre del 2021.

IL REPORT SU INTESA SANPAOLO

Gli analisti di Akros hanno abbassato sia il rating di Intesa Sanpaolo (da accumulate a buy) che il prezzo-obiettivo (da 2,9 euro a 2,5).

Per il 2022 ci si aspetta che l’utile per azione del gruppo bancario sarà di 0,23 euro, invece di 0,26; per il 2023 sarà invece di 0,27 euro, contro gli 0,29 euro delle stime precedenti.

LE PREVISIONI SULL’INTERO 2022

Considerando l’intero 2022, Banca Akros pensa che i ricavi di Intesa Sanpaolo scenderanno dell’11 per cento su base annua (4,89 miliardi); i costi operativi saranno di 2,5 miliardi; il margine operativo lordo di 2,3 miliardi (un crollo del 20,5 per cento); il profitto netto sarà dimezzato. Il trading sui mercati si ridurrà di due terzi: allo scorso marzo ammontava a 300 milioni di euro, contro gli 800 milioni del primo trimestre del 2021.

Akros prevede un calo (del 2,5 per cento) anche del margine di interesse di Intesa Sanpaolo, per 1,9 miliardi su base annua per via della cessione dei crediti in sofferenza. Stabili invece le commissioni nette (2,3 miliardi), i ricavi assicurativi (373 milioni) e i costi operativi (2,6 miliari). Più netto invece il calo del margine operativo lordo, il 20 per cento in meno a 2,3 miliardi.

QUANTO SVALUTERA’ INTESA SANPAOLO

Akros scrive – come riportato da MF-Milano Finanza – che Intesa Sanpaolo affronterà “anticipatamente, in linea con la sua tradizionale prudenza” la questione dell’esposizione alla Russia, che influirà con 300 milioni di euro alla svalutazione dei prestiti (+80 per cento, per 723 milioni).

Gli analisti di Akros si aspettano “ulteriori accantonamenti per rischi per 200 milioni di euro, di cui attorno alla metà legati al conflitto [in Ucraina, ndr]. Per questo trimestre sono previsti inoltre 200 milioni di euro di oneri sistemici netti”.

IL COMUNICATO DI INTESA SANPAOLO SU RUSSIA E UCRAINA

Intesa Sanpaolo ha reso noto nei giorni scorsi che l’esposizione verso controparti russe attualmente inserita nelle liste dei soggetti a cui si applica la parte è pari a 0,2 miliardi di euro e che l’ammontare dell’esposizione verso Russia e Ucraina, in corso di valutazione analitica ai fini del miglior presidio dell’evoluzione prospettica del profilo di rischio, corrisponde ai crediti a clientela e banche delle locali controllate pari a circa 1,1 miliardi di euro e del resto del Gruppo pari a circa 4 miliardi di euro.

(ECCO IL COMUNICATO INTEGRALE DI INTESA SANPAOLO SU ESPOSIZIONE IN RUSSIA)

I RAPPORTI INTESA SANPAOLO-RUSSIA

Intesa Sanpaolo gestisce da sola oltre la metà delle relazioni commerciali tra l’Italia e la Russia, dove possiede asset per 1 miliardo di euro. La sua controllata nel paese, Banca Intesa Russia, conta ventotto filiali ed è presieduta da Antonio Fallico, presidente anche dell’Associazione Conoscere Eurasia, e definito “l’italiano più potente di Mosca”. Fallico si considera un “nostalgico comunista. Impossibile non provare rimpianto per i valori dell’URSS, nonostante gli errori commessi”, disse in un’intervista a ItaliaOggi.

Intesa Sanpaolo, inoltre, è parte di una joint venture paritaria con la banca russa Gazprombank, la terza più grande del paese, relativa il fondo di private equity Mir Capital. A inizio aprile un portavoce di Intesa Sanpaolo aveva dichiarato che “la presenza locale del gruppo Intesa Sanpaolo in Russia è in fase di revisione strategica”.

Intesa Sanpaolo è anche l’unica banca italiana presente in Ucraina, dove controlla la banca Pravex: conta quarantacinque filiali e 780 lavoratori. Tra Russia e Ucraina, l’esposizione del gruppo come prestiti ammonta a 5,5 miliardi di euro.

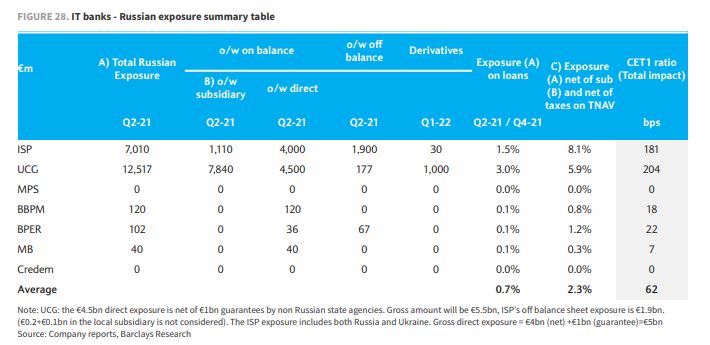

IL PARERE DI BARCLAYS

La banca britannica Barclays ha pubblicato un rapporto sullo stato delle banche italiane. Intesa Sanpaolo viene classificata come overweight, per tre ragioni: perché la diversificazione delle entrate porta a una crescita superiore, perché il ritorno di capitale deriva da un bilancio solido e da attività a bassa intensità di capitale, e perché – infine – le recenti fusioni e acquisizioni hanno contribuito al miglioramento dell’efficienza.

Il price target di Intesa Sanpaolo, secondo Barclays, è 2,7 euro; attualmente il valore del titolo è di 1,9 euro.

Come indicato anche dallo schema di Barclays, Intesa Sanpaolo è la seconda banca italiane per esposizione alla Russia, preceduta da UniCredit. L’istituto britannico afferma di prevedere livelli più elevati di crediti deteriorati (NPL), e di conseguenza accantonamenti per perdite su crediti (LLP) più alti, per le banche esposte alla Russia.

In merito a Intesa Sanpaolo e UniCredit, Barclays afferma che i piani di buyback/ritorno di capitali dei due istituti “potrebbero essere di supporto per entrambi i titoli”.

“Per il Q1 ci aspettiamo un trasferimento dei prestiti russi alla fase 2, ed effetti molto marginali dalle revisioni del modello sul resto del portafoglio; tuttavia, pensiamo che le banche potrebbero recuperare nel H2, quando potremmo avere più visibilità sulla situazione geopolitica”.