Non ne vuol sapere di smettere di staccare record, questo 2020.

Prima l’interminabile serie di nuovi massimi e i record di performance e di capitalizzazione degli unicorni del Nasdaq. Ora i record di discesa e di volatilità. Ieri sera, Wall Street era in vena. La seduta dell’S&P 500 (-11.4%) è la terza peggiore della storia, superata solo dal 19 ottobre 1987 (-20.47%) e dal 28 Ottobre 1929 (- 12.94%). Il Vix, indice della volatilità implicita nelle opzioni, ha marcato in chiusura 82.69, massimo da quando viene calcolata la serie, nel 1990, e un punto o 2 oltre il livello della Grande crisi finanziaria. Potrei continuare un po’, ma insomma ci siamo capiti: lo stress sui mercati è su livelli visti solo in occasione di crisi epocali, ed in alcuni casi unico.

Non che questa crisi non lo meriti: ormai è chiaro che l’impatto sul Gdp globale sarà superiore a quello visto in parecchie recessioni. La speranza che rimane è che essendo una crisi determinata da un fattore esogeno, una volta eliminato, la ripresa dovrebbe essere più rapida. Sfortunatamente non c’è molta visibilità su quando i blocchi potranno essere rimossi, il che continua a tenere il mercato sulle spine.

Ironicamente, a far svanire il rimbalzo di metà seduta ha contribuito il discorso di Trump, in cui il Presidente, per una volta ha usato toni un po’ più realistici, invitando gli americani a perseguire il social distancing, e dichiarando che l’impatto dell’epidemia potrebbe durare fino ai mesi estivi.

In nottata, però, il sentiment ha preso a recuperare un po’. I segnali, dall’Amministrazione Usa, di rilevanti pacchetti fiscali si sono fatti più insistenti. Sono venute le prime indiscrezioni di quello che appariva come un pacchetto fiscale da 800 bln $ con caratteristiche via via più interessanti. Inoltre, dopo una moral suasion del Tesoro, le Banche Usa si sono presentate alla Discount Window Fed a finanziarsi, per cancellare il pregiudizio secondo cui se una banca vi accese, vuol dire che è in cattive acque.

Dal G7 non è uscito, al solito, nulla di concreto, ma in ogni caso una dichiarazione congiunta echeggiante Draghi 2011: verrà fatto “whatever is necessary” per supportare l’economia globale.

L’outcome dell’Eurogruppo è stato accolto con freddezza: l’annuncio parla di un 1% di Gdp circa di spesa a paese, più un 10% di liquidity provisions, e uno 0.5% cumulativo offerto dalla Commissione Ue. Nulla di straordinario, ma alla velocità con cui si muovono gli eventi lo si può considerare un inizio.

Sta di fatto che l’Asia non è crollata come ci sarebbe aspettati dopo cotanta seduta a Wall Street (anzi Tokyo, Hong Kong e soprattutto Sydney hanno chiuso in positivo) E i future sugli indici Usa sono finiti sospesi al rialzo.

Così, l’apertura europea è stata più rosea delle attese, con gli indici in recupero, e ingenerale un tono positivo. Brillante la partenza dai blocchi del Btp che ha messo su immediatamente un buon progresso, apparentemente sospinto da un arrivo in anticipo dei flussi di acquisto da parte delle banche Centrali.

Il rimbalzo del sentiment non ha tenuto alla distanza però. Difficile indicare un motivo preciso. Le misure di contenimento hanno continuato a fioccare in Europa, e apparentemente anche in Uk la strategia dell’immunità di gregge sta subendo qualche correttivo (anche se probabilmente è un bene).

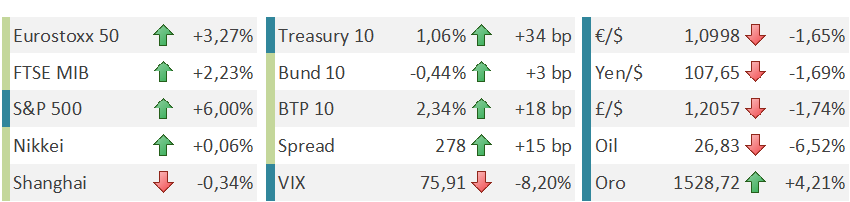

I bonds periferici hanno esaurito il rimbalzo, e in particolare su Btp e Grecia sono arrivate vendite pesanti. Non che gli altri governativi periferici abbiano figurato granché meglio, in particolare la Spagna dopo l’annuncio dell’enorme pacchetto di stimolo varato (200 bln a quanto pare). Ma a parte la Grecia, in fortissima difficoltà, gli altri hanno rendimenti assai più bassi dei nostri. Ormai la curva italiana è interamente positiva dai 6 mesi in su e il 2 anni è arrivato all’ 1.4%, mentre il 10 anni sta al 2.35%.

Nemmeno i bonds core performano bene peraltro. Le attese di aumento delle emissioni governative per finanziare i pacchetti di spesa stanno mettendo sotto pressione tutte le curve Eurozone. Speriamo che siano ben riposte.

Il problema dell’allargamento dello spread (oggi 278, massimi da giugno 2019) e della salita dei rendimenti italiani e non, comincia ad essere anche di credibilità per la Bce. Ormai sono passati 5 giorni dal meeting del 12 Marzo e lo spread ha allargato di quasi 90 bps (di cui quasi 60 il giorno stesso). Certo, la risk aversion ha parecchio a che vedere con questo movimento: le liquidazioni hanno investito tutti gli assets senza ritegno e sicuramente sul BTP c’era un bel po’ di leva. E l’impatto del finanziamento di quanto finora deliberato dal Governo (25 bln, 1.4% del GDP) farà lievitare le emissioni nette.

Ma la Bce tra una gaffe e una retromarcia, ha chiarito che avrebbe fatto il necessario per preservare il meccanismo di trasmissione della politica monetaria. Purtroppo, con il Bot a 12 mesi che scambia col rendimento a +0.8% e 50 bps di differenza tra denaro e lettera, non si può certo dire che la trasmissione dei tassi negativi sia ottimale. Siamo decisamente lontani. Questa non è una situazione che la Banca Centrale si può far sfuggire di mano, qualunque sia il motivo che la causa. E ciò vale in particolare nell’epicentro di una crisi di natura esogena, le cui cause non sono attribuibili a nessuno (anche se ovviamente esiste un eredità di fragilità delle finanze pubbliche). Il moral hazard, in questa fase, deve essere necessariamente attenuato.

Tralasciando i dati macro, e in particolare lo ZEW, che non poteva essere che orrendo (da 8.7 a -49 le expectations), siamo arrivati in equilibrio precario all’apertura Usa.

Ci ha provato, Wall Street, a proseguire al ribasso. Ma è durata poco, e si è rapidamente ripresa, complice un deciso miglioramento del newsflow sul fronte US.

Intanto, la Fed ha istituito una facility per ridare liquidità al mercato delle commercial paper, che si era bloccato. La mossa ha allentato le tensioni sul mercato monetario, anche se il $ non ne ha risentito più di tanto.

Questo perché il pacchetto fiscale in elaborazione al Congresso ha continuato a gonfiarsi: 750 bln, poi 800, 850, fino al 1.2 trilioni ( link ). Si tratterebbe di oltre il 5% del GDP US. Altro che gli striminziti 1% Ue. C’è da stupirsi che il $ continui a guadagnare contro € anche dopo le misure Fed per favorire la liquidità?

E in cantiere abbiamo misure decisamente originali: nientemeno che il primo serio progetto di helicopter money. L’idea sarebbe di mandare a cittadini americani assegni da 1.000 $. Le somme destinate sarebbero 250 mld ad aprile, e altri 250 a maggio se la debolezza persiste, secondo indiscrezioni. Ce n’è per due rate da 250 mln di assegni, in grado di coprire quasi interamente la popolazione adulta Usa. Un altra grossa fetta dovrebbe andare a finanziare un taglio dei contributo lavorativi. Il pacchetto dovrebbe trovare definizione stasera.

Le news hanno dato più forza a un azionario Usa che già sembra aver voglia di rimbalzare. Certo, il Treasury non ha gradito affatto le news. Alla fine la Fed compra “solo” 700 bln. E comunque il rimbalzo del sentiment ha penalizzato il reddito fisso. la salita dei rendimenti è violentissima.

Tra gli asset che hanno trovato sollievo insieme all’azionario, l’oro e i Goldiminers, e, in misura minore, il credito Usa, che ha gradito le news sulle Commercial papers. Nessuna risposta per ora da petrolio e commodities, con il primo che ha fatto il nuovo minimo sotto 27 $, a una virgola da quello segnato nel 2015. Se non altro, i consumatori ne godranno.

Le chiusure europee sono risultate in linea col sentiment. Vedremo domani se la cornucopia USA (che è comunque da approvare) ispirerà i Governanti Ue. E la nostra Banca Centrale anche, che si trova a gestire una questione spinosa.

L’impressione personale è che il livello di stress presente nel mercato (leggi -30% in un mese, -40% in Eu, Vix record, Correlazione record, oscillazioni esplosive a raffica e così via) sia del tipo che marca i bottom di breve. In assenza di news drammatiche, mi attendo che nei prossimi giorni prevalga il sollievo e che i sintomi di totale devastazione del mercato si attenuino un po’. Partendo dal presupposto che siamo in un bear market (lo dice la matematica, del resto), la prima gamba potrebbe essere esaurita.

Stiamo a vedere.