All’indomani dei risultati del primo trimestre del 2024, pubblicati ieri a mercati chiusi, Geox è sotto pressione. L’azienda veneta di calzature ha infatti deluso le aspettative del mercato e rivisto la propria guidance.

TRIMESTRE NEGATIVO PER GEOX

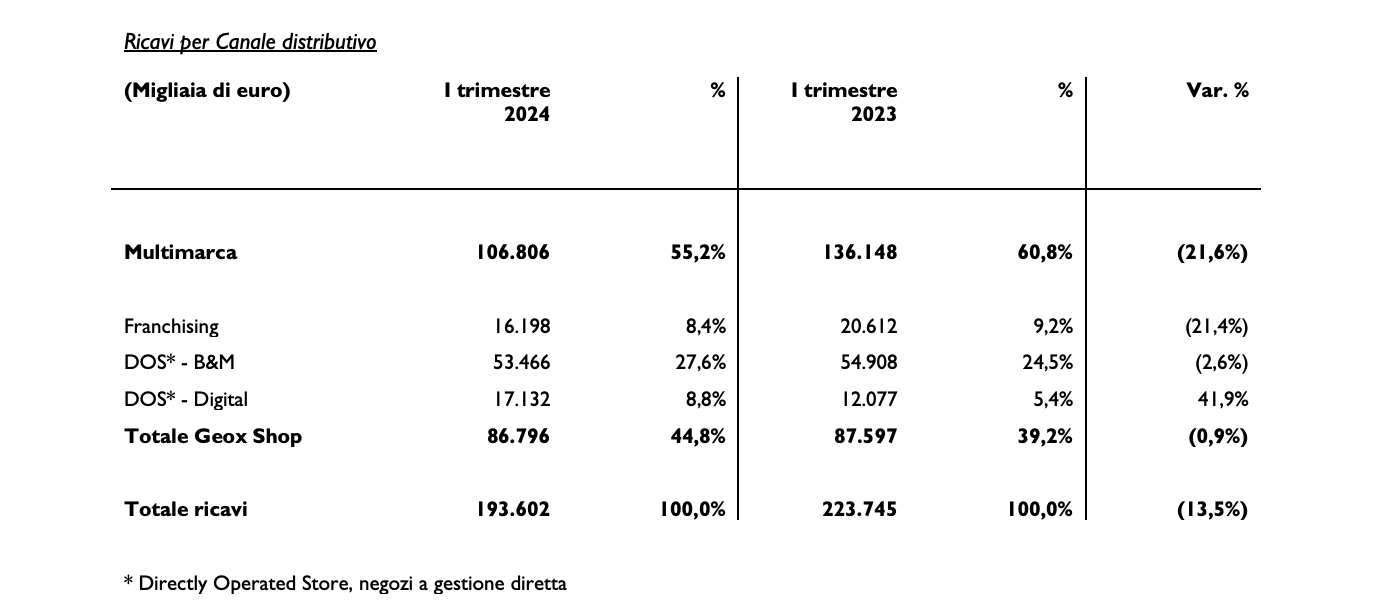

Nei primi tre mesi dell’anno Geox ha registrato ricavi consolidati pari a 193,6 milioni (le attese erano per ricavi a 197 milioni), in decremento del 13,5% rispetto all’esercizio precedente. La flessione, spiega la società in una nota, è “imputabile principalmente alle performance del canale multimarca, che registra una contrazione del 21,6% rispetto all’esercizio precedente”. “Solide performance”, invece, del canale dos fisico (+4,4%) e soprattutto del dos digital (+41,9%).

AREE IN CUI VA MEGLIO E IN CUI VA PEGGIO (GUERRE INCLUSE)

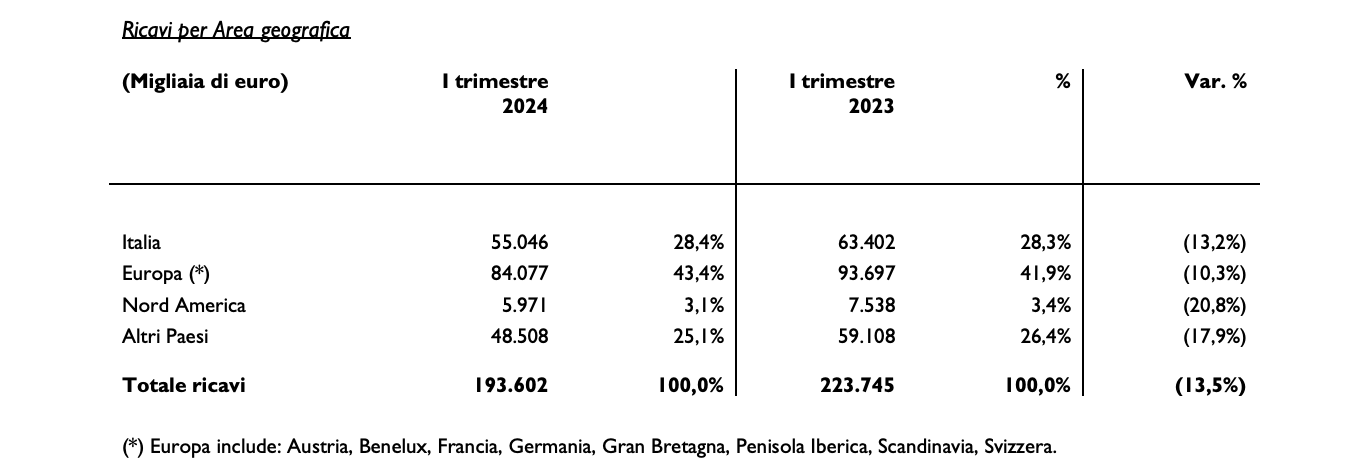

I ricavi maggiori del gruppo, pari al 43,4% dei ricavi totali, provengono dall’area Europa – che comprende Austria, Benelux, Francia, Germania, Gran Bretagna, penisola iberica, Scandinavia, Svizzera – e ammontano a 84,1 milioni di euro. Registrano, tuttavia, un calo del 10,3% rispetto ai 93,7 milioni del 2023.

Anche in Italia, che con 55 milioni di euro rappresenta il 28,4% dei ricavi del gruppo, si registra un decremento del 13,2% rispetto ai 63,4 milioni nel 2023.

Il Nord America riporta un fatturato pari a euro 6,0 milioni, in calo del 20,8% e il resto del mondo segnano un fatturato in calo del 17,9% rispetto ai primi tre mesi 2023. In particolare, riferisce la nota, “nell’area Mediorientale il fatturato ha subito una decrescita significativa, in linea con quanto già evidenziato nel quarto trimestre dell’esercizio precedente a causa delle tensioni geopolitiche e dello scoppio del conflitto israelo-palestinese”.

Sebbene in Ucraina, Israele e Palestina, tutti coinvolti in conflitti, “il business di Geox è sviluppato principalmente tramite terzi, multimarca e franchising e può considerarsi di dimensioni non significative”, relativamente alla Russia, dove invece ha continuato a operare nonostante l’invasione dell’Ucraina, “i ricavi registrati nell’area sono sostanzialmente in linea con quanto previsto con circa euro 19 milioni nel primo trimestre (circa il 9,8% del fatturato consolidato)”.

LA REVISIONE DELLA GUIDANCE E LA REAZIONE DELLA BORSA

Alla luce della partenza dell’anno, il management ha rivisto la guidance: confermata la marginalità operativa in aumento di 50 punti base (sull’intero esercizio) rispetto all’esercizio precedente, ridefinite le previsioni di ricavi 2024 in riduzione mid-single digit rispetto al precedente. Il management inoltre sta lavorando alla predisposizione del nuovo piano strategico 2025-2027 che sarà presentato nel corso dell’esercizio.

Il titolo è arrivato a perdere oltre 3 punti.

“Il perdurare della complessità e dell’incertezza osservate in tutti i nostri principali mercati di riferimento in questi primi mesi dell’esercizio 2024 impongono il mantenimento di un approccio prudente e focalizzato alla crescita dei mercati più profittevoli, alla razionalizzazione dei processi e all’efficientamento della base dei costi”, ha commentato il ceo Enrico Mistron.

COSA DICONO GLI ANALISTI

Per gli analisti di Intermonte “i risultati sono sotto le attese” e “la revisione della guidance sul fatturato mette a forte rischio un fine anno a break even nel 2024”. Tuttavia, si aspettano “visibilità e target sostenibili” dal piano che verrà presentato nel corso dell’anno.