Tra i vari elementi di cui tenere conto per comprendere le caratteristiche della attuale fase ciclica vi è certamente la peculiare divaricazione nelle tendenze dei diversi settori, che a sua volta si traduce in una diversa dimensione degli eccessi di off erta di lavoro a seconda delle diverse professionalità. Le caratteristiche di questa crisi dal punto di vista settoriale la rendono molto diversa da tutte le recessioni del recente passato. Mentre i cicli economici tradizionali sono legati alle oscillazioni della domanda di beni durevoli e macchinari, e da fluttuazioni della domanda di servizi più contenute, questa volta il ciclo è stato guidato dalle decisioni relative al distanziamento sociale, che hanno colpito in misura maggiore proprio i comparti dei servizi.

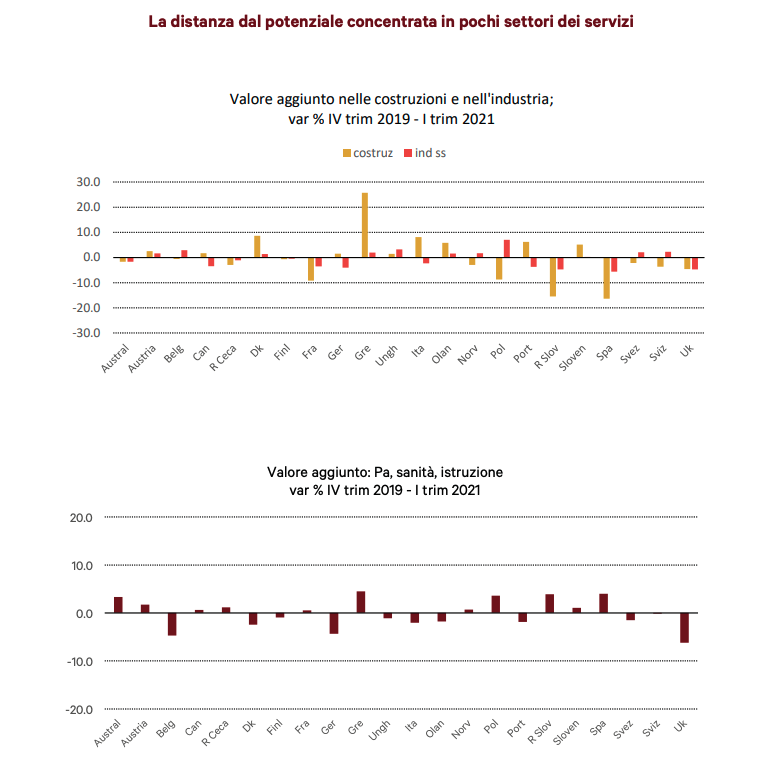

Come si osserva dal set di grafici allegati, che mostra la variazione del valore aggiunto rispetto ai livelli precrisi per un gruppo di Paesi selezionati sulla base della disponibilità dei dati di base, l’attività industriale è oramai nella maggior parte dei casi al di sopra dei livelli pre-crisi, o comunque presenta delle distanze limitate.

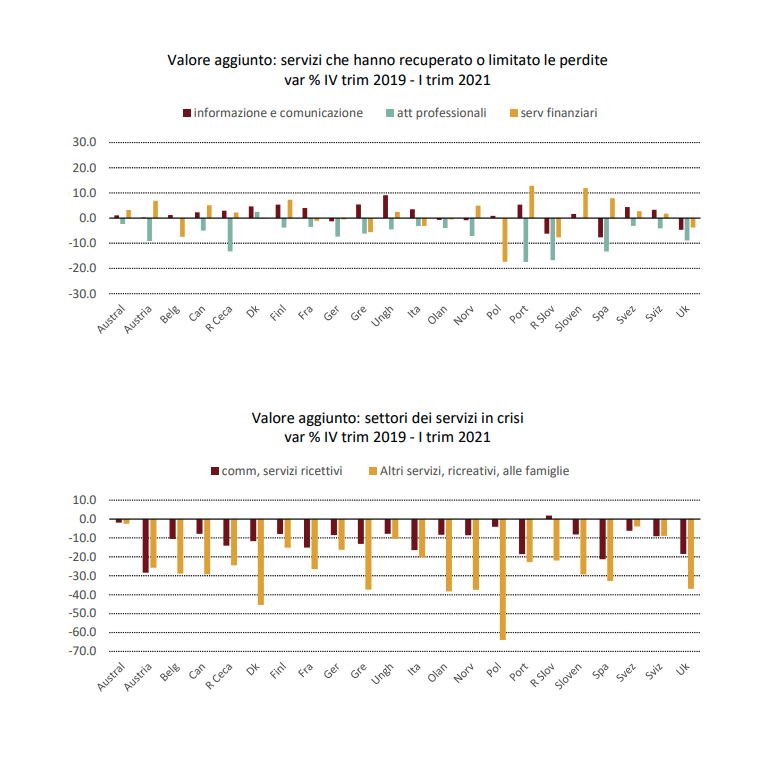

Nei servizi invece si registra ancora una relativa distanza dai livelli pre-crisi, ma con una chiara distinzione fra i vari settori. Usando la disaggregazione dei conti economici nazionali con frequenza trimestrale, i servizi sono ripartiti in sette settori. Di questi ve ne sono cinque nei quali le perdite sono modeste in quanto la rispettiva attività è stata interessata dalle misure di separazione in misura inferiore, come nel caso dei servizi finanziari, della Pa, dei servizi amministrativi e professionali, delle comunicazioni e delle attività immobiliari. Gravi perdite hanno invece colpito l’aggregato del “commercio e servizi ricettivi” e quello dei “servizi ricreativi e presso le famiglie” (il cui peso sull’economia è comunque modesto) che al proprio interno include tutte le attività dello spettacolo.

Possiamo quindi dire che man mano che si è usciti dai lockdown la recessione è diventata sempre più circoscritta a un numero di settori limitato, e ancora caratterizzati però da una crisi profonda.

A partire da tali divergenze seguono alcune caratteristiche del quadro economico attuale che possono essere così sintetizzate.

• Innanzitutto, dato il recupero marcato dell’attività industriale, gli indicatori del clima di fiducia delle imprese manifatturiere hanno registrato un recupero significativo, portandosi da alcuni mesi su livelli elevati, coerenti con una fase di crescita vivace della produzione ancora nei prossimi mesi. Anche gli indicatori del grado di utilizzo degli impianti nell’industria sono aumentati molto.

• Fra i comparti dove la domanda ha recuperato più velocemente a seguito del rafforzamento del ciclo industriale, vi sono i settori delle materie prime, anche a seguito della necessità delle imprese di ricostituire le scorte, che erano state ridotte nei primi mesi della crisi.

• Inoltre, poiché la prima fase della ripresa ha attivato soprattutto attività nei settori manifatturieri, ne è disceso anche un completo recupero del commercio mondiale.

• Naturalmente l’ampiezza delle differenze settoriali comporta che i Paesi abbiano andamenti differenziati anche sulla base della rispettiva specializzazione. In termini relativi settori come quelli degli alberghi, la ristorazione o i servizi ricreativi tendono ad avere una incidenza maggiore nelle economie avanzate, anche se con situazioni relativamente differenziate. Industria e settore agricolo hanno invece un peso maggiore nei Paesi emergenti; anche fra questi vi sono però economie fortemente dipendenti dal turismo.

LA RIPRESA E LE POSSIBILI SPINTE SUI PREZZI

Alla luce di queste considerazioni, si possono effettuare alcune riflessioni utili anche rispetto al recente dibattito sui rischi d’inflazione e sulle strategie più opportune per organizzare l’exit strategy dalle politiche di segno eccezionalmente espansivo adottate dopo l’inizio della crisi del Covid-19. In particolare, lo scenario economico nella fase immediatamente precedente l’accelerazione delle campagne vaccinali rivela situazioni settoriali differenziate in termini di dimensione della spare capacity. Questo vuol dire che in alcune filiere l’attività economica si è già riportata in prossimità del potenziale, mentre in altre le distanze sono significative. Il paradosso è quindi che potremmo essere oramai giunti in prossimità di strozzature specifiche, anche se il Pil è ancora distante dal trend pre-crisi. Naturalmente questo vuol dire che il rischio di andare incontro a tensioni sui prezzi dipende molto dal mix di composizione della domanda che si affermerà nei prossimi mesi, e quindi dai settori che registreranno i maggiori incrementi occupazionali. Se la domanda continuasse ad aumentare nei settori che sono già in tensione, evidentemente si aprirebbe la prospettiva di una fase di tensioni nel mercato del lavoro associata a spinte su prezzi e salari.

Tuttavia, allo stato attuale questo rischio è basso perché è probabile che la domanda aumenterà nei prossimi mesi soprattutto nei settori dei servizi più indietro nel ciclo. Tuttavia, frizioni di breve periodo non possono essere escluse. Questo perché proprio la logica delle chiusure/ aperture tende a generare fluttuazioni dell’attività nei settori interessati anche in tempi molto brevi, a volte nell’arco di pochi giorni; poiché la riattivazione di interi settori richiede sforzi organizzativi, l’adeguamento dell’offerta può non essere immediato, generando quindi nel breve tensioni sui prezzi. Comunque, effetti di questo genere dovrebbero risultare di tipo transitorio, anche perché i settori ancora in crisi sono a bassa intensità di capitale, dove la ripresa della domanda può accompagnarsi a una riattivazione dell’offerta piuttosto rapida.

A titolo di esempio, molte imprese industriali dopo un periodo di chiusura necessitano di investimenti massicci e tempi lunghi per potere riprendere l’attività; al contrario, per attività come quelle del commercio, della ristorazione o del comparto alberghiero, la chiusura di un’impresa e l’apertura di un’altra, magari in un locale differente da parte dello stesso imprenditore, è un’esperienza quasi routinaria.

IN CONCLUSIONE

Riassumendo, l’analisi si è focalizzata su alcune evidenze utili per valutare se vi è il rischio che l’output gap si sia ridimensionato, determinando le premesse per un aumento duraturo dell’inflazione internazionale. L’ipotesi che sposiamo è che via sia ancora una spare capaciy significativa nella maggior parte delle economie, ma concentrata in pochi settori. Questo vuol dire che, nella misura in cui la ripresa attesa nei prossimi mesi dovesse portare a incrementi della domanda soprattutto in tali settori, è possibile che essa non comporti tensioni sui prezzi. Tuttavia, la rapidità con cui le decisioni relative alle chiusure/ riaperture modificano le condizioni dei diversi settori può comportare difficoltà nei tempi di adeguamento dell’off erta alla maggiore domanda, innescando episodi di aumento dei prezzi di carattere transitorio.