La riunione della Bce di ieri ha confermato le attese in termini di rialzo tassi di 75 pb con decisione unanime, malgrado differenti view.

La Lagarde:

- ha sottolineato i rischi al ribasso sulla crescita e al rialzo sull’inflazione, principalmente per il fattore energia

- ha aggiunto che la Bce è intenzionata a proseguire sul sentiero di rialzo tassi per un numero di meeting compreso tra i prossimi 2 e 4

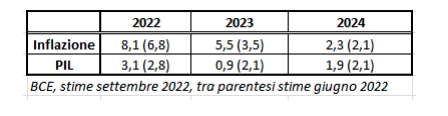

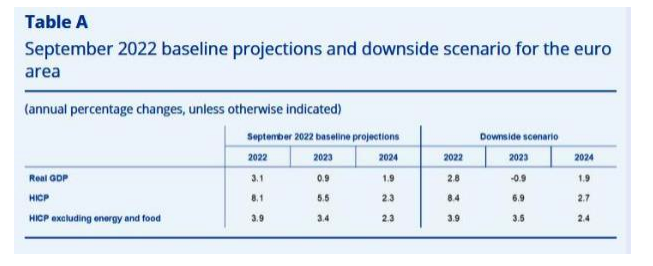

Di seguito lo scenario base aggiornato dallo staff:

Spicca soprattutto:

la revisione al rialzo dell’inflazione del 2024 (che segnala implicitamente la necessità di ulteriori rialzi)

il forte taglio del Pil del 2023 che implicitamente ammette l’impatto sulla crescita anche delle manovre messe in atto per frenare l’inflazione

La Bce ha anche disegnato lo scenario peggiore che contempla un PIL in calo dello 0,9% nel 2023, sotto le seguenti condizioni:

- azzeramento di forniture di gas dalla Russia

- assenza di alternative (tali da portare a razionamenti)

- assenza di decisioni congiunte in sede Ue sul fronte energia

- inverno particolarmente freddo

La Lagarde ha anche dichiarato che siamo ancora ben lontani dal cosiddetto tasso di neutralità, senza però arrivare a darne alcuna quantificazione

Nel frattempo, è stato eliminato il tiering sui depositi, il che implica che di fatto le banche beneficeranno in pieno dei tassi positivi sui depositi

IN SINTESI

La Lagarde ha fatto intendere che l’obiettivo inflazione rimane primario anche nell’ipotesi in cui si verificasse lo scenario peggiore.

Non ha quantificato il tasso di neutralità obiettivo, ma complessivamente potrebbe essere in linea con il livello massimo indicato da Villeroy a fine agosto ossia intorno al 2%, livello prezzato dai mercati entro febbraio 2023.

Sul fronte reinvestimenti ha dichiarato che continuerà sia per il piano APP sia per il PEPP, con l’utilizzo per quest’ultimo della massima flessibilità, questo fattore risulta potenzialmente positivo soprattutto per i titoli dell’area che quotano a spread più ampi.

Non ha aggiunto nulla di nuovo sul piano TPI se non ribadire che la Bce è pronta ad attivarlo se ve ne saranno le condizioni.

Dall’altra parte dell’oceano Powell ha contestualmente dichiarato che sarebbe un errore mollare la presa sul percorso di restrizione monetaria troppo prematuramente, in parte alludendo implicitamente allo “stop and go” degli anni ’80 da parte di Volcker, quando temporaneamente fu arrestato il percorso di rialzo tassi di fronte ad una fase recessiva ad inizio anni ’80.

Entrambi i banchieri centrali stanno quindi cercando di far percepire il fatto che non molleranno la presa sul fronte politiche restrittive, neanche di fronte ad un potenziale scenario recessivo che si sta aprendo prima di tutti per l’area Euro.

L’ipotesi del pivot, ossia dell’inversione di politica monetaria, viene per ora cancellato dalle banche centrali, in preda alla lotta all’inflazione.

Sul fronte impatto sui mercati, ribadiamo quanto recentemente scritto in un recente report, ossia la possibile penalizzazione dei mercati tra settembre ed ottobre per ambientarsi soprattutto ai ritmi più accelerati di QT dal fronte Fed e BOE.

Per la Bce nei prossimi trimestri il possibile clima recessivo porrà la necessità di stoppare un eccesso di rialzo tassi, soprattutto se nel frattempo la Ue sarà riuscita entro ottobre a concordare meccanismi per contenere il caro energia a carico dei consumatori.

Il percorso di rialzo tassi potrebbe pertanto ultimarsi entro il 2%, in attesa di segnali più distensivi sull’inflazione, soprattutto core, che però potrebbero arrivare non prima del primo semestre 2023.

NOTA TECNICA

A fine conferenza stampa la Bce ha anche pubblicato una nota che elimina il tetto dello 0% per i depositi della liquidità dei Tesori dei vari governi presso le rispettive banche centrali nazionali.

Ora la nuova norma (in vigore dal 14 settembre, ossia da quando entrerà in vigore anche il rialzo annunciato oggi) è che la remunerazione sarà pari al minore tra tasso overnight €STR e tasso sui depositi. La precisione è finalizzata a ridurre l’impatto sull’eccesso di domanda di collaterale determinato da operazioni reverse repo che alcuni tesori dell’area stavano iniziando o pensando di iniziare per cercare di avere remunerazione positiva sulla liquidità.