Il gruppo Igt invoca tasse più light per il settore del gioco legale. Ecco tutti i dettagli.

COSA EMERGE DA UN REPORT ICOM-IGT SULLA TASSAZIONE DEL GIOCO LEGALE

L’Istituto per la Competitività (I-Com) ha recentemente tenuto un seminario pubblico, “La sfida di una fiscalità sostenibile per lo sviluppo e l’innovazione del gaming in Italia” utile non solo a instaurare un confronto sui principali scenari economici, industriali e normativi per il settore del gioco legale in Italia, per fare il punto sullo stato di un comparto che alimenta un indotto da circa 150 mila persone tra occupati diretti e indiretti alla fine di una emergenza sanitaria e all’incipit della Legislatura, ma anche, attraverso il paper presentato in quella sede, a comprendere le istanze che IGT, che ha promosso l’evento, intende presentare al nuovo esecutivo, in particolare nel rapporto tra gioco legale e tassazione.

IL FISCO PER IL SETTORE LEGALE. IL REPORT SPONSORIZZATO DA IGT

Il ruolo della fiscalità nel settore del gioco tra necessità di contenimento del settore illegale, tutela dei consumatori e obiettivi finanziari è sempre stata un tema controverso e dibattuto, ricordano gli autori del paper. La disciplina del prelievo erariale del settore dei giochi prevede modalità e aliquote diverse a seconda dei vari tipi di gioco e, si ricorda, che le entrate per l’erario provenienti dal settore sono sia di carattere tributario che extra-tributario. In quest’ultimo caso il prelievo fiscale è pari al margine erariale residuo proveniente dalla differenza tra la raccolta e le vincite pagate ai giocatori sommate all’aggio spettante al gestore del punto di gioco.

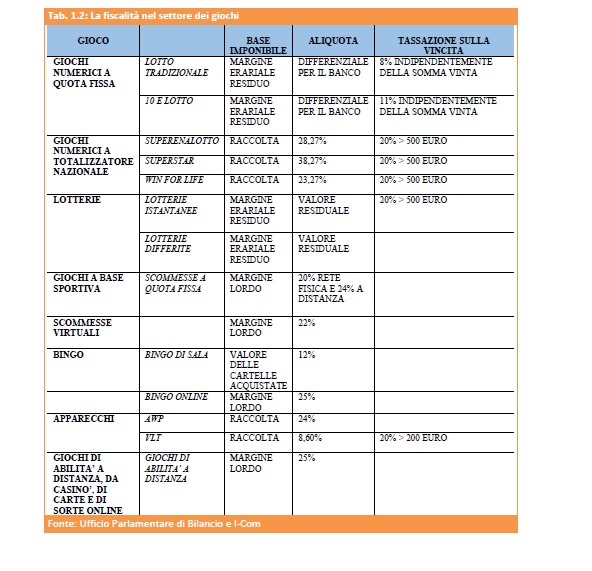

LE TRE TIPOLOGIE DI IMPOSTE

Sono tre le imposte inerenti al settore richiamate nel paper. Il PREU, istituito dal decreto legge del 30 settembre 2003, n. 269, si applica agli apparecchi da intrattenimento di cui al comma 6 del TULPS4 (AWP e VLT). La base imponibile dell’imposta è rappresentata dalle somme giocate (raccolta). Nella passata legislatura, la misura del prelievo è stata oggetto di diverse modifiche5.

Dapprima, il decreto legge n. 87 del 2018 (cd. decreto dignità) ha aumentato il PREU come segue:

-

al 19,25% (AWP) e al 6,25% (VLT) dell’ammontare delle somme giocate a decorrere dal 1° settembre 2018;

-

al 19,6% (AWP) e al 6,65% (VLT) dal 1° maggio 2019;

-

al 19,68% (AWP) e al 6,68% (VLT) dal 1° gennaio 2020;

-

al 19,75% (AWP) e al 6,75%(VLT) dal 1° gennaio 2021;

-

al 19,6% (AWP) e al 6,6% (VLT) dal 1° gennaio 2023.

Successivamente, viene ricordato nel paper, la legge di bilancio del 2019 ha incrementato tali aliquote di un ulteriore 1,35% per le new slot (AWP) e dell’1,25% per le videolottery (VLT) a decorrere dal 1° gennaio 2019. Successivamente, con il decreto legge n. 4 del 2019, l’incremento dell’aliquota per le VLT, è stato portato al 2%. Attualmente, sono in vigore le aliquote stabilite dalla legge di bilancio del 2020, e fissate al 24% per gli apparecchi new slot e al 8,60% per gli apparecchi videolottery.

L’imposta unica si applica a giochi numerici a totalizzatore, ai giochi a base sportiva e a base ippica, scommesse su eventi virtuali simulati, al bingo a distanza, ai giochi di abilità a distanza, ai giochi di carte, ai giochi di sorte a quota fissa e ai giochi da casinò. La base imponibile può sia alla raccolta che al margine lordo, calcolato come differenza fra somme giocate e vincite restituite ai giocatori.

Le aliquote sono variabili fra i vari tipi di gioco e, da ultimo, la legge di bilancio del 2019 ha previsto le seguenti aliquote6:

-

25% del margine lordo, per i giochi di abilità a distanza con vincita in denaro e per il gioco del bingo a distanza;

-

20%, se la raccolta avviene su rete fisica, e 24%, se la raccolta avviene a distanza, del margine lordo, per le scommesse a quota fissa;

-

22% del margine lordo, per le scommesse a quota fissa su eventi simulati.

La tassa sulle vincite consiste, spiegano gli autori del paper, in un prelievo sulla vincita conseguita in alcuni giochi. Tra le più recenti modifiche, il decreto-legge 24 aprile 2017, n. 50, ha fissato tale prelievo al 12% per: videolottery, giochi numerici a totalizzatore, lotterie nazionali ad estrazione istantanea per le vincite eccedenti 500 euro e all’8% per le vincite al Lotto, indipendentemente dall’importo. Successivamente, il decreto-legge n. 4 del 2019 ha fissato l’aliquota sulle vincite del gioco “10eLotto” (e dei relativi giochi opzionali e complementari) all’11%.

Attualmente, le aliquote in vigore sono quelle stabilite dalla Legge 27 dicembre 2019, n. 160. In particolare:

-

dal 15 gennaio 2020 l’aliquota sui premi delle videolottery (VLT) è fissato al 20% sulla parte eccedente l’importo di 200 euro;

-

dal 1° marzo 2020 l’aliquota sui premi delle lotterie istantanee e giochi numerici a totalizzatore è fissato al 20% sulla parte eccedente l’importo di 500 euro;

-

per quanto riguarda il Gioco del Lotto e del 10eLotto, indipendentemente dalla somma vinta, l’aliquota sui premi è, rispettivamente, dell’8% e dell’11%.

L’utilizzo delle politiche fiscali come misure dirette di contenimento della domanda di giochi è argomento quantomai controverso e dibattuto”, viene scritto nel rapporto. “Infatti – argomentano gli autori -, la letteratura empirica per il mercato dei concorda nello stimare valori dell’elasticità della domanda superiori all’unità. La domanda di giochi (approssimata nelle analisi dalla raccolta) reagisce cioè più che proporzionalmente rispetto alle variazioni del prezzo, con valori dell’elasticità che vanno fino ad un massimo di 3,21 a seconda della tipologia di giochi”.

LA CONCLUSIONE DEL PAPER

Questo significa – è la conclusione illustrata nel report – che aumenti di prezzo legati a qualunque tipo di misura restrittiva che agisca aumentando la differenza tra giocata unitaria e vincita unitaria (ad esempio inasprimento fiscale) provocano una riduzione più che proporzionale della raccolta, con effetti incerti sul gettito fiscale. Infatti, valori molto elevati dell’elasticità possono portare riduzioni di erario più che proporzionali rispetto alla riduzione della domanda e contribuire ad uno spostamento dei consumatori verso il gioco illegale. Non è un caso che lo spostamento, allo stesso interno del mercato legale, dai giochi a payout inferiori ai giochi a payout più alto sia avvenuto contemporaneamente alla rottura della relazione lineare tra raccolta ed erario nel periodo 2006 – 2016″.

Articoli correlati

Ok di Francia e Germania alla prima fase del carro armato del futuro (Mgcs)

Sanchez in Spagna abbraccia Telefonica per arginare i sauditi

Ecco come Bruxelles accerchia la cinese Shein

Saras da Moratti a Vitol? Il governo dice ok