L’Italia pensa ad una flat tax per attrarre i ricchi stranieri, ma dall’Istituto Bruno Leoni arriva una proposta di riforma fiscale

In Italia si è riacceso il dibattito sulla Flat Tax, la tassa che dovrebbe attrarre i ricchi stranieri a trasferire la residenza in Italia, dove non dovrebbe più preoccuparsi del fisco. Una fuga dall’Irpef, legale. Ma andiamo per gradi.

Cosa è la flat tax

Si tratta di una forma di tassazione studiata con l’obiettivo dichiarato di attrarre capitali e incentivare investimenti dei cosiddetti ‘High net worth individual’, ovvero quelle persone con redditi e patrimoni decisamente alti.

Si tratta di una forma di tassazione studiata con l’obiettivo dichiarato di attrarre capitali e incentivare investimenti dei cosiddetti ‘High net worth individual’, ovvero quelle persone con redditi e patrimoni decisamente alti.

I più credono che la flat tax sia una tassa fissa da 100 mila euro l’anno come agevolazione per i ricchi ‘paperoni’ stranieri, ma la cosa non è così semplice. La nuova tassa per stranieri è un’imposta capitaria, cioè a somma fissa ed eguale per tutti i contribuenti, mentre la flat tax è un’imposizione sostitutiva sul reddito, una tassa piatta, formata da una sola aliquota, in deroga alla tassazione progressiva.

Proviamo a fare un esempio pratico: se si affitta una casa a 10mila euro l’anno, è possibile pagare 2.100 euro di celebre cedolare secca (21% sull’importo che l’inquilino vi paga) o lasciare al fisco il calcolo della percentuale, in base al vostro reddito. Dunque, più cresce il reddito, più cresce la somma da pagare. Conviene la cedolare secca. Ecco, così funzionerebbe la flat tax, una tassa fissa che non si basa sul reddito.

In Italia esiste già

Non è una novità: la flat tax è uno svuotamento della tassazione progressiva sul reddito. E in Italia, queste agevolazioni esistono già: non parliamo di evasione, ma di tutti quei regimi speciali che rappresentano un’eccezione alla progressività del prelievo fiscale.

Proprio la cedolare secca cui sopra accennavamo prima è l’esempio più evidente di tassa piatta. Restando in campo immobiliare: è fissata al 20% l’imposta sostitutiva dell’Irpef che può scegliere di versare chi realizza plusvalenze con la vendita di fabbricati e terreni agricoli acquistati da meno di cinque anni.

Ancora un altro esempio di agevolazione. Parliamo di Partite Iva, parliamo dei piccoli e piccolissimi autonomi o imprenditori che hanno versato le imposte al 5% nel regime dei minimi (che è stato abrogato) o al 15% nel nuovo forfettario. E in questo caso c’è di più: l’imposta fissa elimina l’Irpef e le addizionali locali, l’Irap e il versamento dell’Iva e i soggetti fruiscono di una serie di semplificazioni o di esoneri.

Ci sono poi le tasse piatte sul rendimento dei titoli di Stato (12,5%) e sui redditi di natura finanziaria (26%) e sui redditi da capitali (plusvalenze) e per la rideterminazione dei valori di acquisto delle partecipazioni.

Ci sono poi le tasse piatte sul rendimento dei titoli di Stato (12,5%) e sui redditi di natura finanziaria (26%) e sui redditi da capitali (plusvalenze) e per la rideterminazione dei valori di acquisto delle partecipazioni.

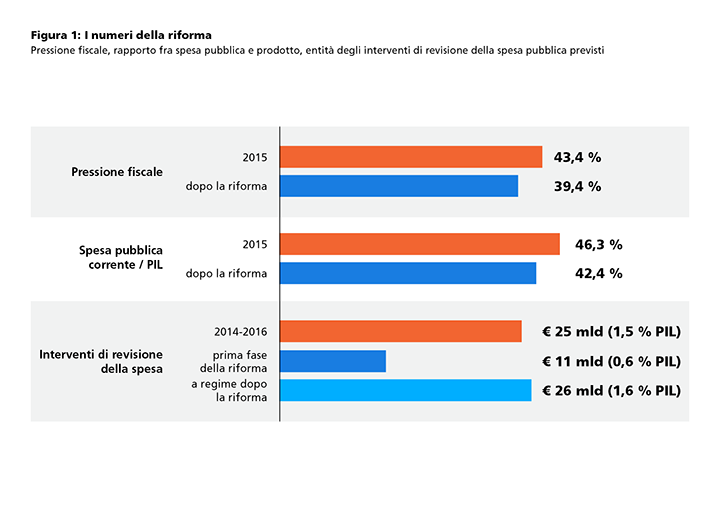

La proposta dell’Istituto Bruno Leoni

“ Il sistema fiscale italiano costituisce ormai un freno non più sostenibile per l’economia italiana. Per la sua straordinaria complessità, per il suo peso eccessivo, per la sua strutturale inefficienza e, come se non bastasse, per la sua limitata portata redistributiva: non riusciamo ad aiutare chi davvero è rimasto indietro, come dimostrano i dati sempre più preoccupanti sulla diffusione della povertà”, si legge in una nota diffusa dall’Istituto Bruno Leoni, che ha lavorato nelle ultime settimane ad una riforma fiscale, così sintetizzabile:

- una sola aliquota – pari al 25% – per tutte le principali imposte del nostro sistema tributario (IRPEF, IRES, IVA, sostitutiva sui redditi da attività finanziarie);

- abolizione dell’IRAP e dell’IMU;

- introduzione di un trasferimento monetario – il “minimo vitale” – differenziato geograficamente, indipendente dalla condizione professionale dei singoli ma non incondizionato e contestuale abolizione della vigente congerie di prestazioni assistenziali o prevalentemente assistenziali;

- ridefinizione delle modalità di finanziamento di alcuni servizi pubblici (ed in particolare della sanità) mantenendo fermo il principio della gratuità del servizio per la gran parte dei cittadini ma imputandone, ai soli cittadini più abbienti, il costo (in termini assicurativi) e garantendo loro contestualmente il diritto di rivolgersi al mercato (opting out).