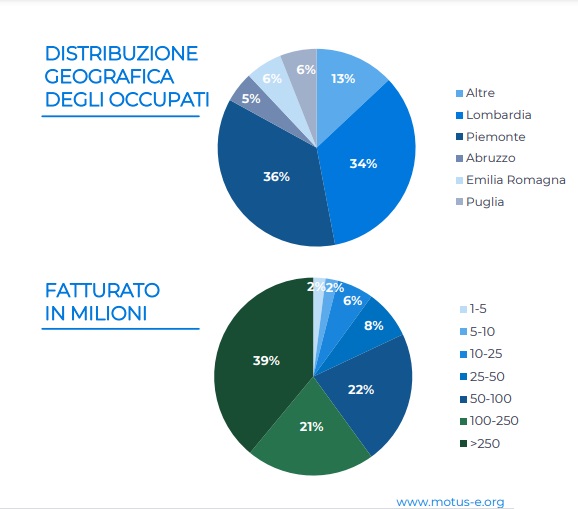

Il Piemonte, che annovera ancora tutte le realtà del conto terzi nate attorno alla Fiat, e la Lombardia sono le regioni con il maggior numero di imprese automotive, con la prima che raccoglie la maggioranza con fatturato fino a 10 milioni e la seconda che concentra quelle grandi, vale a dire con fatturato oltre i 50 milioni. Sono alcuni dei dati riportati nel report di Motus-E Rapporto sulle trasformazioni dell’ecosistema automotive italiano, utili a conoscere un po’ meglio le dimensioni e i numeri del settore italiano dell’automotive.

IL NANISMO DELL’AUTOMOTIVE ITALIANO

A livello nazionale anche questa analisi conferma come il tessuto industriale italiano, nel campo dell’auto (ma il discorso travalica quei confini) sia prevalentemente formato da PMI, con oltre 1/3 delle imprese che non supera i 5 milioni di fatturato. Se includessimo anche le imprese sotto il milione – annotano gli analisti di Motus-E – quasi la metà del totale non supererebbe i 5 milioni di fatturato.

Per mera cnseguenza logica, sempre il Piemonte e la Lombardia risultano essere le regioni con il maggior numero di occupati automotive; altre regioni degne di menzione sono l’Emilia Romagna, che in seno ha la florida Motor Valley ed il Veneto: assieme impiegano insieme circa il 13% degli occupati totali. A livello nazionale l’analisi sugli occupati è coerente con quella sul fatturato, con quasi i 2/3 delle imprese che hanno meno di 50 occupati; viene confermata quindi una filiera composta principalmente da piccole e medie imprese

Dall’analisi di Motus-E delle imprese svolta in base alla tipologia di moduli cui è riconducibile l’attività risulta che il 36% delle imprese si occupa di meccanica e lavorazione di materie prime. Altri moduli singolarmente significativi sono quelli riferibili ai «sistemi ausiliari» del veicolo che ricomprendono tutta la sensoristica dei liquidi e i sistemi di lubrificazione e quello del «tessile, acustico, illuminazione e accessori» che aggrega molti dei componenti interni dell’abitacolo.

Poco significativo percentualmente, ma rilevante per una corretta perimetrazione dell’ecosistema, è il modulo «infrastrutture» che comprende 107 imprese. Ovviamente le imprese coinvolte in questa, ed altre, attività «nuove» avranno una crescita annua molto più veloce delle imprese che si occupano di attività consolidate; basti pensare ai target italiani che prevedono un minimo di 3,2 milioni di punti di ricarica domestici e 110.000 ad accesso pubblico che comporteranno una forte domanda sia di infrastrutture che di servizi per la loro installazione.

L’IMPATTO DELLA TRANSIZIONE SUGLI OCCUPATI

Veniamo ora al tema clou, ovvero la domanda che tutti, anche il nuovo governo, hanno iniziato a porsi: quale sarà l’impatto della transizione ecologica in atto, con la dismissione dei motori endotermici e l’arrivo della mobilità elettrica, sugli occupati? Più volte nel corso del 2022 abbiamo provato a rispondere raffrontando altri report elaborati sul medesimo interrogativo.

In merito questo studio presenta una analisi dell’ indicatore che, per ogni azienda, sintetizza il suo profilo di rischio relativo alla transizione elettrica. Uno degli approfondimenti di maggior interesse è sicuramente l’impatto sull’occupazione che ha la transizione verso una mobilità elettrica alla luce delle evidenti discontinuità tecnologiche esistenti con i veicoli endotermici.

Nella analisi non è incluso il contributo di tutti gli occupati che afferiscono alle industrie del comparto infrastrutture ed energia.

Volendo analizzare in dettaglio la composizione dei circa 43.000 occupati in aziende che producono almeno un componente specifico per l’endotermico si nota una concentrazione, come prevedibile, per i 2/3 in Piemonte e Lombardia. Analizzando le 199 imprese coinvolte, dal punto di vista dimensionale, risulta che quasi il 40% degli occupati afferisce a quelle con fatturato superiore ai 250 milioni; confermando che le maggiori criticità sono concentrate in un ristretto numero di imprese. Per quanto riguarda il fatturato, le 199 aziende che producono almeno un componente specifico per i veicoli endotermici hanno generato al 2020 un fatturato complessivo di quasi 11 miliardi di euro.

Scendendo ulteriormente nel dettaglio, e analizzando i 14.000 occupati in aziende attualmente esposte unicamente, per via della loro attività, al powertrain endotermico, il report di Motus-E evidenzia una forte riduzione percentuale della concentrazione degli occupati impattati in Lombardia compensata da un incremento più omogeneo nelle restanti regioni e, soprattutto, da quello del Piemonte che raccoglie la metà degli occupati a rischio. Gli occupati a rischio in questo perimetro sono impiegati per oltre il 60% in imprese con fatturato superiore ai 100 milioni; questa distribuzione è molto simile a quella mostrata per il raggruppamento precedente mostrando solo una riduzione nella fascia 50-100 milioni.

Ma la transizione significa anche investire su nuove arrembanti realtà. Lo sta facendo soprattutto la Lombardia. Con 43 imprese su 107 e 18.000 occupati questa regione è sicuramente quella che sta investendo ad oggi di più sulla trasformazione staccando di netto anche regioni storicamente vocate a questa industria come il Piemonte.