L’aviazione mondiale vive il momento più drammatico della sua storia, talmente drammatico, che certamente nulla sarà più come prima nel settore del trasporto aereo.

Con riferimento al sistema macroeconomico, è certamente terminato il tempo di quella che dal Deregulation Act del 1978 è stata la “catena del valore” che ha definito il modello industriale del settore del trasporto aereo per circa 40 anni ed è necessario ed urgente ridisegnare in toto gli equilibri tra i soggetti che la compongono.

Circa invece il sistema microeconomico, le aerolinee dovranno integralmente rinnovare al cosiddetto “work design”, ovvero occorre ripensare in toto a come ridisegnare gli assetti organizzativi e i meccanismi di processo interni ed a come coniugarli con modelli di controllo adeguati alla crescente complessità generata dall’incrementarsi delle variabili esogene già predominanti in questo modello di business ed oggi accresciute per effetto della pandemia. Saranno questi i fattori fondamentali per poter competere in un mercato oggigiorno ancor più competitivo e selettivo.

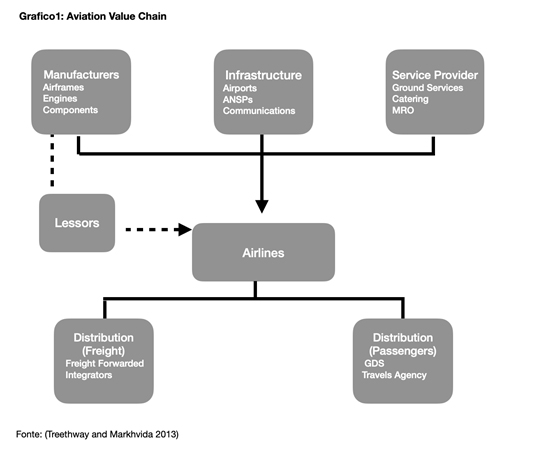

Iniziando ad analizzare la dimensione macroeconomia, il grafico sottostante mostra come si è sviluppata la catena del valore a seguito della liberalizzazione del mercato determinata dalla Deregulation.

A monte della catena del valore delle aerolinee troviamo:

- i costruttori di aeroplani, di motori e di componenti;

- le infrastrutture ovvero, gli aeroporti, il controllo del traffico aereo e i sistemi di comunicazione;

- I fornitori di servizi di terra, di manutenzione e di catering

Vi è poi un ulteriore categoria di fornitore di servizi: i lessor che permettono alle aerolinee di poter disporre dei beni strumentali che necessitano per svolgere la loro attività (aeroplani motori e componenti) interfacciandosi tra il costruttore e l’utilizzatore. Il lessor compra il bene strumentale (generalmente aeroplani o motori) dal costruttore e lo da in locazione all’aerolinea richiedente sotto forma di leasing operativo o leasing finanziario.

A valle della catena del valore troviamo quei player il cui servizio è quello di distribuire il servizio prodotto dalle aerolinee, ovvero mettere a disposizione i propri canali di vendita per permettere alle aerolinee di vendere i biglietti relativi alle tratte offerte o per quanto riguarda il settore cargo di vendere la capacità di carico dei propri aeromobili.

Nello scenario sin qui descritto vi è una caratteristica essenziale che unisce tutti i soggetti a monte ed a valle della value chain e tale caratteristica si riassume nel notevole potere contrattuale che tutti questi soggetti esercitano nei confronti delle compagnie aeree, che, a seguito della deregulation, si sono ritrovate ad essere strutturalmente l’anello debole della catena. Le ragioni di questa debolezza strutturale sono abbastanza semplici seppur all’interno di meccanismi complessi. Infatti, se la Deregulation se da un lato ha aperto il trasporto aereo al libero mercato, costringendo organizzazioni complesse come quelle delle aerolinee a non poter più contare su tariffe e rotte contingentate, dall’altro non è stata in grado di liberalizzare il mercato a monte ed a valle della catena del valore del trasporto aereo. Allo stato, tutti i player sopra descritti agiscono in un sistema oligopolistico se non addirittura in alcuni casi monopolistico.

Ecco quindi che mentre la liberalizzazione del mercato ha incrementato esponenzialmente il numero di vettori aerei, lo stesso non si può dire per i costruttori di aerei che di fatto sono essenzialmente due Boeing ed Airbus, per non parlare poi degli Enti addetti al controllo del traffico aereo che agiscono in totale monopolio ed in Italia abbiamo l’esempio di ENAV che, da Ente monopolista e senza scopo di lucro, si è addirittura quotata in borsa assicurando cospicui utili ai propri azionisti privati e pubblici (il Mef) più che servizi moderni e adeguati ai tempi, il tutto a spese delle aerolinee.

Altro esempio di monopolio naturale lo si riscontra in alcuni aeroporti che hanno alzato deliberatamente ed esponenzialmente le loro tariffe per assicurare ai propri azionisti privati utili di centinaia di milioni. Aeroporti di Roma in tal senso è l’esempio più attinente di come si è potuto sfruttare il monopolio di fatto attraverso la pretesa di livelli tariffari spropositati giustificati per finanziare un improbabile sviluppo infrastrutturale ma che in realtà sono servite ad arricchire l’azionista di controllo a spese delle aerolinee e della collettività.

Anche a valle della catena di valore, di fatto i pochi distributori agiscono in perfetto oligopolio, e solo l’avvento del modello Low Cost ha permesso seppur in parte la creazione di un modello di distribuzione autonomo che in qualche modo ha scalfito il potere contrattuale dei GDS. Southwest in USA e Ryanair in Europa sono da considerarsi i veri pionieri in tal senso.

Ecco quindi che il cosiddetto “ambiente esterno” all’impresa ha reso le compagnie aeree facilmente vulnerabili e l’Italia in questo è l’esempio più emblematico di come non si sia riuscito a creare le minime condizioni di riequilibrio del settore. Le poche riforme attuate nell’ultimo ventennio, non solo non sono state in grado di apportare alcun beneficio al settore, ma sono addirittura andate in senso opposto ampliando ancora di più i disequilibri all’interno della catena del valore a scapito di molti ed a vantaggio di pochi.

Spostandoci ad analizzare la dimensione microeconomica del settore, le criticità che la pandemia ha generato sono tanto evidenti, quanto attuali. Occorre intanto evidenziare che il primo è più devastante effetto del COVID sul trasporto aereo è certamente il crollo generalizzato dei ricavi per le compagnie aeree e quindi a cascata di tutti gli attori all’interno della catena del valore.

Il mercato del trasporto aereo in tutti i suoi segmenti si è quasi azzerato e certamente la ripresa sarà lunga e complessa. Ma non solo, il mercato dell’aviazione che verrà anche quando la pandemia sarà passata, dovrà avere una “profilerazione di prodotto” assai diversa. Intanto, il segmento corporate, ovvero quello dei passeggeri che viaggiano per affari andrà sempre più a ridursi, la pandemia in tal senso non ha che accelerato un processo bene evidente e irreversibile, ovvero il sempre maggior utilizzo da parte delle aziende dei meeting virtuali a cui oggi attraverso sistemi sempre più efficaci accedono la totalità delle imprese e che di fatto fa venire meno le ragioni di viaggio per molti businessmen che sono coloro che alimentavano il segmento di mercato corporate. Occorrerà quindi ripensare la configurazione delle cabine passeggeri e redistribuire le frequenze delle tratte che compongono il network offerto. Molto probabilmente si dovrà pensare anche di poter ritornare ad offrire al mercato dei voli cosiddetti “coterminalizzati” che a sua volta potrebbero permettere di rivalutare il modello “hub & spoke” rispetto al modello “point to point” che è quello a cui si sono ispirate le compagnie Low Cost da Southwest in poi. La partita commerciale del futuro prossimo si giocherà essenzialmente sui voli di corto medio raggio, considerando che i voli di lungo raggio sono quelli che hanno maggiormente risentito degli effetti della pandemia e solo un efficace “feederaggio” sull’hub potrà garantire la sopravvivenza dei voli intercontinentali.

La strategia commerciale ed il posizionamento di mercato saranno due fattori di grande importanza nel contesto che si va concretizzando nel post pandemia, ma la sfida cruciale, ovvero quella che consentirà alle aerolinee di rimanere in vita, sarà quella relativa al “re-thinking del work design”. Il concetto di work design riassume l’insieme di attività e compiti che definiscono la struttura organizzativa di una impresa determinandone anche la pianta organica. Ecco quindi che costruire un efficiente sistema di work design significa definire i meccanismi di processo interno attraverso le analisi delle caratteristiche peculiari dei flussi di lavoro, l’insieme delle deleghe e dell’autonomia dei singoli, i carichi di lavoro, la definizione dei ruoli e l’interazione tra i soggetti componenti l’organizzazione.

Nelson Repenning, docente al MIT in Boston e straordinario studioso e ricercatore dei meccanismi di processo aziendali, ha arricchito il concetto di work design, implementandone la caratteristica di dinamicità ovvero, l’importanza di concentrarsi sul sistema piuttosto che sulle persone. Ciò presuppone la codifica di principi dinamici di apprendimento dei processi in coerenza con le caratteristiche delle singole risorse umane piuttosto che far leva su una struttura organizzativa statica che mal si concilia con le organizzazioni complesse che oggigiorno caratterizzano diversi modelli di business tra cui quello del trasporto aereo. Oggi più che mai la ripartenza delle compagnie aeree dovrà per forza di cose avere come principale punto di riferimento una struttura organizzativa e di processo quanto più dinamica e flessibile rispetto a scenari che al momento appaiono essere ben poco delineati. Southwest e Delta negli Stati Uniti, Ryanair e Wizzair in Europa si stanno già muovendo in questa direzione, forti di un management competente che ormai da anni è riuscito a creare un notevole vantaggio competitivo sostenibile nel tempo.

Nel mentre cercano di mantenere quanto più intatto possibile il loro network lavorando solo sulla riduzione delle frequenze e quindi cercando di non perdere il valore dell’avviamento delle rotte pre-Covid, stanno accelerando le evoluzioni dinamiche dei processi, cercando di adeguare il work design all’attuale scenario economico. Wizzair sta addirittura cercando di sfruttare lo sconvolgimento delle regole di ingaggio dell’intero settore per incrementare la propria quota di mercato in Italia a discapito di Easyjet e cercando al contempo di contendere a Ryanair la quota di mercato domestico ormai abbandonata da Alitalia.

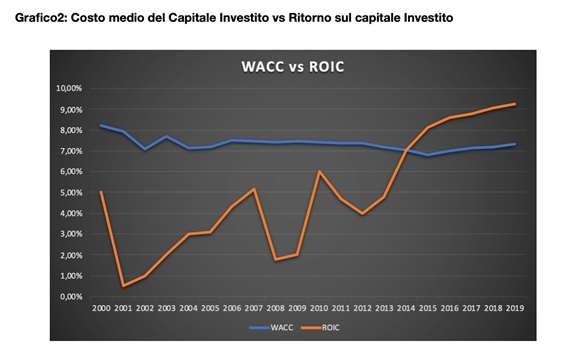

L’ultimo quinquennio del trasporto aereo aveva mostrato come un business da sempre ritenuto poco profittevole, in realtà fosse invece diventato tale per molte aerolinee e non è un caso che dati alla mano, il tasso di ritorno sugli investimenti in capitale nel trasporto aereo (ROIC) avesse superato quello sul costo medio del capitale investito (WACC) per come evidenziato dal grafico sottostante.

I dati dimostrano che malgrado l’attentato alle torri gemelle del 2001 e la crisi della finanza strutturata del 2008, l’industria del trasporto aereo pur se sensibilmente condizionata da entrami gli eventi, ha saputo in ambedue i casi invertire la tendenza sino a diventare dal 2014 in poi un settore con un buon margine di profittabilità media. Questo, malgrado la presenza nel settore di alcune compagnie che si sono caratterizzate per le loro perdite consolidate per decenni tipo Alitalia, Air Malta, Swiss, Austrian, Tap, Meridiana/Air Italy ecc.

Viceversa, chi ha saputo lavorare sul work design adeguandolo ai continui cambiamenti di scenario, ha contributo a rendere il settore profittevole. Aerolinee come Southwest, Delta, Ryanair Wizzair e Alaska Airlines nel segmento regional, si sono dimostrate essere una notevole fonte di profitto per i propri azionisti. La loro implementazione del work design è stata presa a modello da molte aerolinee sia tradizionali che Low Cost e ciò ha decisamente contribuito a rendere il settore profittevole malgrado la già evidenziata debolezza strutturale delle aerolinee all’interno della catena di valore del trasporto aereo.

Se, come credo, la pandemia cambierà gli equilibri all’interno della catena del valore, la logica conseguenza sarà che chi si saprà strutturare secondo criteri adeguati al nuovo scenario, ovvero integrare la propria struttura organizzativa e i meccanismi di processo all’aviazione che verrà, tornerà presto a rendere felici i propri azionisti.

Non sarà certo facile, occorrerà un lavoro certosino in cui occorrerà avere le idee chiare e grande conoscenza del modello di business con l’aggravante che il settore è da qualche anno orfano di Herb Kelleher, il geniale fondatore di Southwest, capostipite e genio incontrastato dell’aviazione del XXI secolo, ma, sino a quando l’essere umano avrà necessità di esplorare le bellezze e le emozioni del mondo, sono convinto che il trasporto aereo continuerà ad esistere.