Ancora in tensione le banche italiane come Unicredit con la guerra Russia-Ucraina.

Girano al rialzo, nella mattinata di martedì 8 marzo le principali borse europee dopo l’indiscrezione diffusa dall’agenzia Bloomberg sul lancio di bond da parte dell’Ue per vincere le spese maggiori contro la crisi dell’energia e per la difesa a seguito della guerra in Ucraina. Milano (Ftse Mib +3,15%) è la migliore, seguita da Madrid (+2,76%), Parigi (+2,32%), Francoforte (+1,56%) e Londra (+0,56% ), che essendo fuori dall’Ue non è coinvolto dall’iniziativa. Girano nel contempo al rialzo anche i futures Usa, mentre tra i settori preferiti dalla notizia ci sono le banche con Unicredit (+6,46%), Bnp (+5,42%) e SocGen (+4,72%).

CHE COSA È SUCCESSO A UNICREDIT IN BORSA

Comunque ancora una giornata difficile, lunedì 7 marzo, per i titoli delle due principali banche italiane. Che fra l’altro sono le più esposte nei due Paesi europei in guerra, Russia e Ucraina. Ieri Piazza Affari ha chiuso in calo dell’1,36% e UniCredit ha messo a segno la peggior performance del listino, -5,59%. Come nota Il Sole 24 Ore, Intesa e UniCredit – lasciando sul terreno rispettivamente il 44% e il 35% circa del loro valore – hanno visto prosciugare la capitalizzazione di 14 e 19 miliardi. Con la memoria si torna indietro a due anni fa, ossia febbraio-marzo 2020, quando l’inizio della pandemia ha portato a un tracollo dell’indice bancario italiano del 47% in un mese.

LA PRESENZA DI UNICREDIT E DI INTESA SANPAOLO IN RUSSIA

Andando a scandagliare la presenza a Mosca del gruppo guidato da Andrea Orcel, il cui inizio risale al 2005 dopo la fusione con Hvb, si nota che è presente con la sussidiaria AO UniCredit, la 12esima del Paese, con una quota di mercato dell’1% e un valore di libro di 2,5 miliardi, meno del 4% del patrimonio del gruppo. Le attività ponderate per il rischio verso la Russia, ricorda il quotidiano confindustriale, sono pari a circa 9 miliardi. Occorre poi aggiungere 5 miliardi di prestiti cross-border – soprattutto su petrolio, gas e commodity – e 1,1 miliardi di titoli russi.

Passando a Intesa Sanpaolo, il gruppo creditizio capeggiato dall’ad, Carlo Messina, opera in Russia da quasi 50 anni tramite una sussidiaria relativamente piccola – che ha 160 milioni di patrimonio – e circa 70 milioni di titoli di Stato russi. Più significativa la presenza per mezzo del business Cib grazie al quale Intesa Sanpaolo eroga più o meno 5 miliardi di prestiti, l’1% del totale.

#Fideuram – #IntesaSanpaolo private banking 3rd holder of 1.3 billion #Gazprom bond due yesterday and repaid in dollars. And this was not included in 5.57 billion exposure to Russia (loans to Russian clients) https://t.co/LQxuh6njju

— Carlotta Scozzari (@scarlots) March 8, 2022

Secondo quanto riferisce Il Sole, nell’ipotesi di azzeramento di valore delle controllate locali e di svalutazione progressiva dei crediti verso il Paese, Morgan Stanley ha calcolato che Ca’ de Sass registrerebbe un calo di Cet 1 tra 0,1 e 1,1% mentre per Unicredit il calo oscillerebbe tra 40 e 150 punti base, tradotto in soldi tra 1,2 e 4,7 miliardi di euro.

L’ESPOSIZIONE DI UNICREDIT (E NON SOLO) SECONDO S&P E CREDIT SUISSE

In termini percentuali, secondo uno studio di Credit Suisse – che ha elaborato dati della Banca dei Regolamenti Internazionali, risalenti al giugno 2021 – l’istituto di Piazza Gae Aulenti è quello italiano più esposto verso Mosca ed è terzo a livello europeo (dopo Raiffeisen Bank International e Société Générale). Per i gruppi italiani e francesi l’esposizione ammonta a oltre 30 miliardi di dollari, circa 26,5 miliardi di euro, per quelli austriaci si aggira sui 22-23 miliardi di dollari. Passando ai singoli istituti di credito, nell’analisi di Credit Suisse si evidenzia come l’esposizione più elevata sia quella dell’austriaca Raiffeisen Bank International con una quota di ricavi del 20% realizzata in Russia e con un ammontare di prestiti di 10,5 miliardi, se si considera anche l’Ucraina.

Al secondo posto, si diceva, la francese Société Générale, che ha una quota di ricavi nel Paese guidato da Vladimir Putin del 4% con 8,7 miliardi di prestiti. Si arriva poi a Unicredit, che ha al momento circa 2 milioni di clienti retail e una rete di 72 sportelli che erogano circa 8 miliardi di euro di prestiti.

Un report è stato presentato anche da Standard&Poor’s: in esso si sottolinea l’esistenza di quattro gruppi bancari Ue che hanno una esposizione rilevante in Russia e in Ucraina, mentre per gli altri l’esposizione diretta all’area del conflitto è limitata. Tra i quattro, ovviamente, si cita anche Unicredit dopo Raiffeisen Banking Group, Otp Bank e Société Générale. Raiffeisen e Otp hanno una presenza diretta pure in Ucraina: combinando le due esposizioni, per l’austriaca si arriva al 5% degli asset totali, per Otp Bank al 7%. Rileva l’agenzia di rating che, per quanto riguarda invece SocGen e Unicredit, le esposizioni sono notevoli in termini assoluti ma rappresentano una quota trascurabile del totale delle attività e degli utili di questi istituti. Queste quattro banche, afferma S&P, “saranno in grado di dimostrare la loro resilienza”.

L’ANALISI DI UNICREDIT

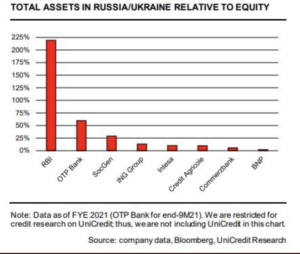

A dire la sua ci ha pensato anche UniCredit con una ricerca che esamina i dati relativi al 2021 (per Otp relativi ai primi nove mesi dello scorso anno) sul rapporto fra asset totali ed equity. Ne risulta che le banche più esposte con Russia e Ucraina sono – nell’ordine – l’austriaca Raiffeisen Bank (sfiora il 225%), Otp Bank (60% circa), la francese SocGen (poco più del 25%), l’olandese Ing Group, Intesa Sanpaolo e la francese Crédit Agricole (circa 10%), la tedesca Commerzbank (tra 5 e 10%) e la francese Bnp Paribas (circa 2-3%).

Si noterà, come ha fatto su Twitter anche la giornalista Carlotta Scozzari, che il gruppo dell’ad Orcel non cita sé stesso, che – come abbiamo visto – è l’istituto italiano più esposto nei confronti della Russia.

#Unicredit Research today tells clients that Austria’s #Raiffeisen Bank International (#RBI) is the most exposed to Russia/Ukraine. You can see it in this chart (total assets/equity) but in the same chart you can't find #Unicredit (the Italian bank most exposed to Russia) pic.twitter.com/PcK89ykf7q

— Carlotta Scozzari (@scarlots) March 7, 2022

In nota, gli analisti avvertono: “We are restricted for credit research on Unicredit; thus, we are not including Unicredit in this chart”. Insomma, viste le limitazioni facciamo finta di niente.

IL REPORT DI CITI

Citi non è sorpresa del fatto che le banche che hanno la maggior esposizione diretta alla Russia abbiano visto il sell-off più rilevante, vale a dire Unicredit e Societe Generale. Per il resto, sottolinea Mf/Milano Finanza, le banche delle regioni con la maggior dipendenza dal gas russo hanno perso di più, vale a dire le banche tedesche e italiane, seguite dalle banche austriache, del Benelux e francesi. Mentre le banche nordiche e britanniche hanno sovraperformato relativamente, ma sono ancora in ritardo rispetto al mercato europeo in generale e alle loro controparti statunitensi.

Citi ha calcolato che il costo del capitale proprio (cost of equity) del settore europeo è salito al 15% circa, sopra la media degli ultimi 15 anni pari all’11%, anche se ancora inferiore ai precedenti picchi del 17-18% durante la crisi finanziaria globale (2008), la crisi sovrana europea (2011) e la pandemia di Covid (2020). “Rispecchiando il calo dei corsi azionari, UniCredit, Societe Generale, Commerzbank, Deutsche Bank e Intesa sono le banche a grande capitalizzazione con il maggior aumento implicito del costo del capitale dall’inizio del conflitto Russia/Ucraina. Al contrario, SHB, DNB, Lloyds e Seb hanno visto cambiamenti più modesti. Le banche a grande capitalizzazione con il costo del capitale implicito più elevato, sulla base delle nostre previsioni, sono attualmente Credit Suisse, Santander, Societe Generale, Deutsche Bank e UniCredit. Al contrario, Abn Amro e le banche nordiche hanno tipicamente i CoE impliciti più bassi”, indica Citi.