Una Bce in preda al panico che si è rapidamente trasmesso su tutti i mercati valutari, azionari ed obbligazionari.

Non è tanto la misura del rialzo dei tassi (+0,50%) per tutti i tre principali tassi di riferimento controllati da Francoforte, quanto la inusuale durezza del linguaggio utilizzato con riferimento alle prospettive future.

Secondo il comunicato del Consiglio Direttivo, “mantenere i tassi di interesse su livelli restrittivi farà diminuire nel corso del tempo l’inflazione frenando la domanda e inoltre metterà al riparo dal rischio di un persistente incremento delle aspettative di inflazione” e pertanto “ritiene che i tassi di interesse debbano ancora aumentare in misura significativa a un ritmo costante per raggiungere livelli sufficientemente restrittivi da assicurare un ritorno tempestivo dell’inflazione all’obiettivo del 2% nel medio termine”.

E queste ultime parole sono ripetute più volte, quasi ossessivamente, nel comunicato poi commentato in conferenza stampa.

Christine Lagarde ed i suoi colleghi non sono spaventati dalle prospettive di recessione, che ritengono di breve durata e poco profonda, limitata ai due trimestri a cavallo tra 2022 e 2023.

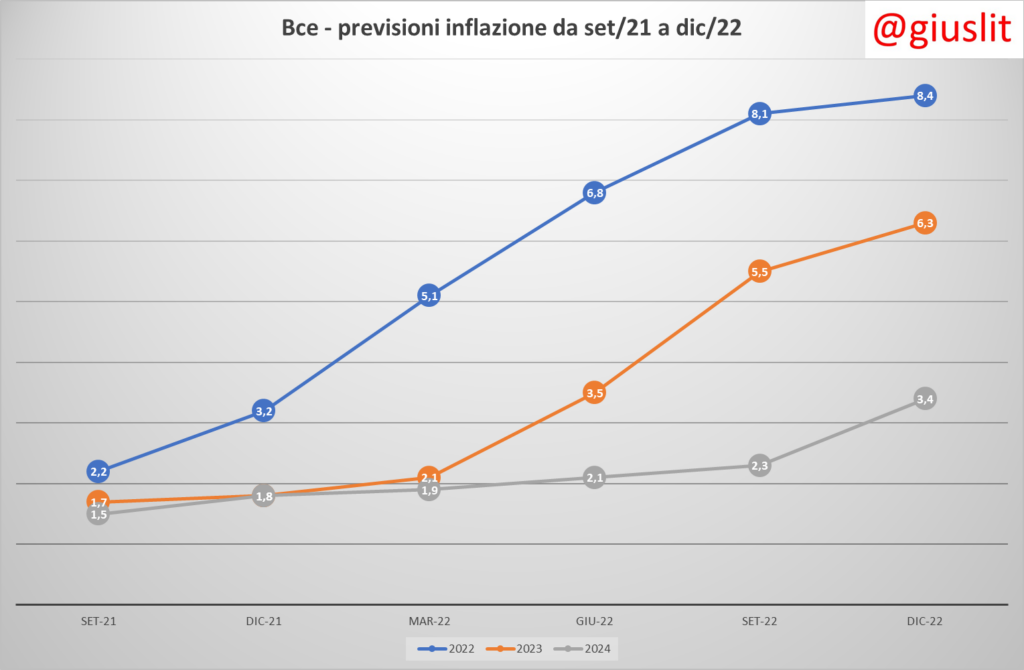

Ciò che li ha indotti a muoversi usando un vocabolario che ha solo seminato allarme, sono le previsioni sull’inflazione.

È sconcertante vedere – a distanza di soli 3 mesi dalle ultime proiezioni di settembre – che la previsione per il 2022 passa da 8,1% a 8,4%. Ancora più grave è il dato del 2023, che passa da 5,5% a 6,3%.

Ancora più preoccupante il dato relativo all’inflazione “core” (al netto di energia ed alimentari) che dovrebbe salire dal 3,9% del 2022 al 4,2% del 2023. Segno che ormai l’incendio partito dai prodotti energetici si è ben propagato al resto dell’economia ed è tuttora previsto in ulteriore aumento.

Evitiamo di infierire riportando le previsioni formulate a partire da settembre 2021 – con l’impennata dei prezzi energetici già in atto – o quella di marzo 2022 – con l’effetto esacerbante della guerra in Ucraina già evidente – perché la conclusione sarebbe quella di sollevare legittimi e fondati dubbi sul modus operandi dei tecnici “indipendenti” di Francoforte.

Sono passati in pochi mesi dal “transitorio” a gridare in modo scomposto “al fuoco, al fuoco”, basandosi su previsioni che – se mostrassero lo stesso grado di affidabilità di quelle sfornate finora – produrrebbero l’unico effetto di trascinarci in recessione, senza moderare nemmeno l’inflazione.

Insomma, intendono fare scendere i prezzi lasciando la gente per strada.

Nella foga di dimostrare che stanno facendo qualcosa – a prescindere dalla dubbia efficacia – dall’Eurotower hanno lanciato segnali minacciosi anche sul fronte della politica fiscale. Essa deve fornire aiuti mirati e temporanei e comunque non devono disincentivare il contenimento dei consumi energetici, altrimenti – avvertono – la Bce dovrà ulteriormente inasprire i rialzi dei tassi. Non manca il riferimento alla riduzione dell’elevato debito pubblico e, chi ha orecchie per intendere, intenda.

Infine, per non farsi mancare proprio nulla, c’è anche il piano di riduzione dei titoli detenuti in portafoglio col programma APP partito nel 2015, nell’ambito del quale la Bce detiene a fine novembre titoli pubblici italiani per 446 miliardi, a cui vanno aggiunti quelli acquistati col programma pandemico PEPP partito nel marzo 2020. I reinvestimenti dei titoli di quest’ultimo programma continueranno almeno fino al termine del 2024, mentre per il programma APP si prevede di ridurre, a partire da marzo fino a giugno 2023, i reinvestimenti per 15 miliardi al mese in media.

Tradotto in numeri, significa che a fronte di circa 131 miliardi di titoli in scadenza, la Bce ne reinvestirà solo 71. Considerato che i titoli pubblici pesano per il 78% circa sul programma e che i titoli italiani pesano per il 18% circa, si tratta di circa 2,1 miliardi al mese di BTP che giungeranno a scadenza e dovranno trovare un acquirente alternativo alla Bce.

L’impressione generale che si trae dalla odierna minacciosità verbale della Bce è che bruci parecchio la perdita di credibilità subita negli ultimi 18 mesi e che, nel tentativo di recuperare terreno, stiano cadendo ora nell’eccesso opposto.

Siccome i precedenti non mancano – Jean Claude Trichet nel 2008 e nel 2011 alla vigilia di due recessioni – speriamo proprio di sbagliarci.