Successivamente alla recente visita bilaterale tra Stati Uniti ed Italia a Washington, in molti hanno invocato un aumento di investimenti di fondi americani in Italia come se le scelte di questi ultimi si potessero uniformemente considerare in linea con l’attuale Amministrazione di Donald Trump.

In gran parte, però, non è così e ciò lo desumiamo dai dati.

Negli Stati Uniti, l’affiliazione politica dei manager responsabili di hedge fund condiziona molto le scelte di investimento dei fondi, in particolare di investimento politico. Dunque, donazioni a beneficio di candidati, partiti e comitati di azione politica.

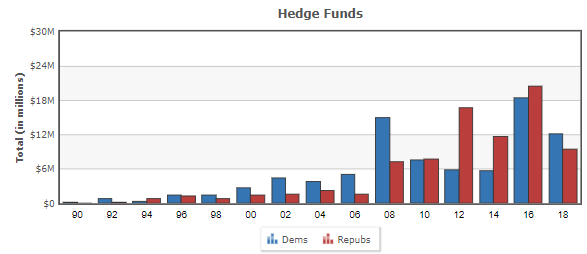

Analizzando i numeri pubblicati dal Center for Responsive Politics, nel 2018, sinora, la preferenza politica nelle donazioni degli hedge fund ha favorito maggiormente i Democratici rispetto ai Republicani. Come si vede dagli istogrammi, un simile trend a favore del Partito Democratico, precedente ad elezioni di Midterm (2014, 2010, 2006) non si verificava dal 2006, con G.W. Bush alla White House.

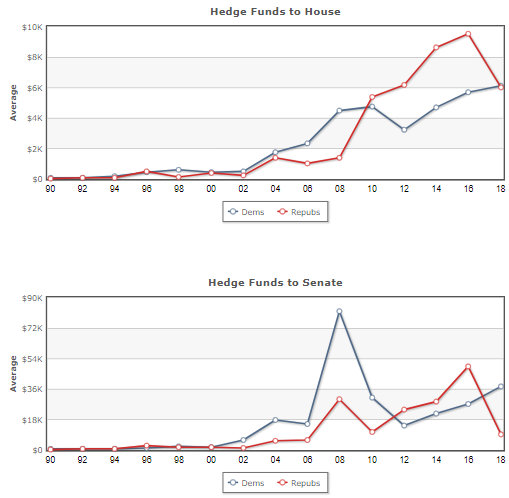

La preferenza verso l’agenda liberal diventa ancor più visibile se si analizzano i contributi medi da parte degli hedge fund ai membri del Congresso. In particolare, si nota il deciso decremento sia verso la House che verso il Senate dal 2016 (anno di elezione di Donald Trump) in poi.

La spiegazione ritenuta più plausibile da molti trader di Wall Street è connessa all’incertezza per le lobby (non solo repubblicane) nei confronti della durata temporale – e della sua concretezza politica – del mandato di Trump e, di conseguenza, è connessa all’efficacia del leverage politico che i fondi stessi possono esercitare sul Presidente in seguito a donazioni a suo favore.

Solo in presenza di una Presidenza forte e di lunga durata, infatti, un investimento politico fornisce un ritorno in termini di risposta attiva agli interessi degli hedge fund. Molti osservatori, soprattutto a Wall Street, per questo ritengono che un’affermazione da parte di Trump alle Mid Term potrebbe cambiare radicalmente il trend indicato essendovi una prospettiva di ulteriori due anni (dal 2018 al 2020) di Congresso a favore del Presidente.

D’altro canto, i Democratici proseguono nella loro raccolta fondi, ritenuta condizione necessaria (ma non sufficiente, ed il mostruoso differenziale tra la campagna presidenziale di Hillary Clinton e quella di Trump lo ha dimostrato) nell’aggiudicarsi il controllo totale del Congresso (House e Senate), necessario per neutralizzare politicamente il Presidente Donald Trump e, se possibile, per avviare la procedura di impeachment a suo carico.

Posizioni ideologiche stanno, dunque, guidando l’investimento politico di hedge funds democratici, come:

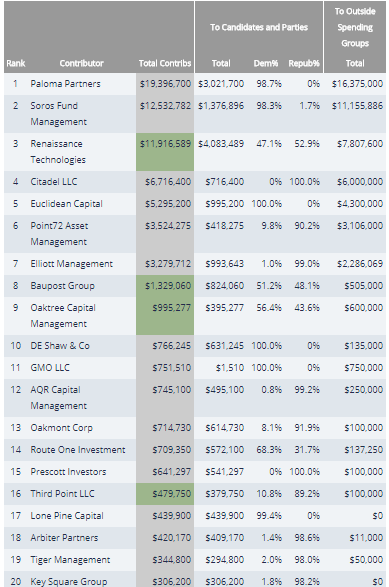

- Paloma Partners (di Donald Sussman, con 19,4 milioni di dollari in contributi, di cui 3 a candidati e partiti e 16,4 a gruppi esterni di azione politica),

- Soros Fund Management (di George Soros, con 12,5 milioni di dollari in contributi, di cui 1,4 a candidati e partiti e 11 a gruppi esterni di azione politica),

- Renaissance Technologies (di Jim Simons, con 12 milioni di dollari in contributi, di cui 4 a candidati e partiti e 8 a gruppi esterni di azione politica).

Solo al quarto posto, il primo fondo ad orientamento repubblicano, Citadel LLC (di Ken Griffin, con 6,7 milioni di dollari in contributi, di cui 0,7 a candidati e partiti e 6 a gruppi esterni di azione politica).

Sia Paloma Partners che Soros Fund hanno più che raddoppiato le loro donazioni politiche rispetto al 2014, ultimo anno di Midterms. Nel 2016, il fondo di Sussman ha contribuito con oltre 20 milioni di dollari alla campagna presidenziale di Hillary Clinton, mentre Soros, alla fine del 2017, ha trasferito 18 miliardi di dollari dal suo patrimonio alla Open Society Foundation.

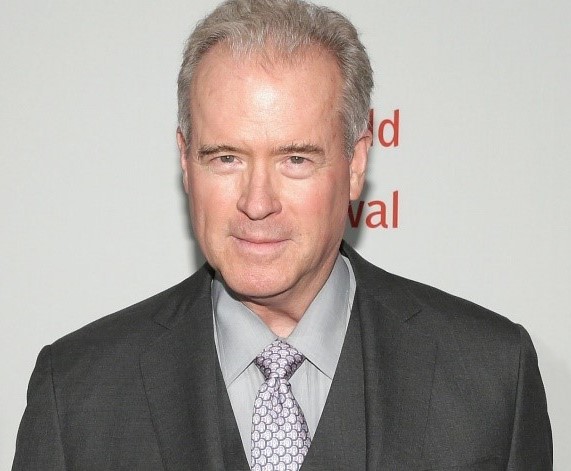

Renaissance Technologies è un caso a parte. La presenza di Robert Mercer, già donatore di circa 19 milioni di dollari per la campagna presidenziale di Trump (secondo maggior donatore, superato solo da Tom Steyer, miliardario liberal, attivista ambientalista, che ha raccolto circa 38 milioni di dollari con il suo super-PAC focalizzato sul cambiamento climatico e, per questo, il più convinto sostenitore dell’impeachment di Trump), e finanziatore di Breitbart News e Cambridge Analytica, ha sempre portato a considerare Renaissance come pro-Trump.

dollari per la campagna presidenziale di Trump (secondo maggior donatore, superato solo da Tom Steyer, miliardario liberal, attivista ambientalista, che ha raccolto circa 38 milioni di dollari con il suo super-PAC focalizzato sul cambiamento climatico e, per questo, il più convinto sostenitore dell’impeachment di Trump), e finanziatore di Breitbart News e Cambridge Analytica, ha sempre portato a considerare Renaissance come pro-Trump.

Mercer si è dimesso dal ruolo di co-CEO, e, pur essendo ancora in azienda come membro dello staff tecnico focalizzato sulla ricerca (Renaissance Technologies è un hedge completamente basato sul trading algoritmico), ciò ha favorito un approccio politico più bilanciato (di “market neutrality” nel gergo degli hedge) per il fondo nel corso del ciclo elettorale delle Mid-Term.

Il Presidente e fondatore di Renaissance, James Simons è sostenitore accanito di Hillary Clinton. In occasione della campagna presidenziale di quest’ultima, Simons ha donato 7 milioni di dollari al fundraiser Priorities USA, nonché altri 5,3 milioni di dollari ai democratici attraverso Euclidean Capital, il suo patrimonio di famiglia. Simons ha definito Trump un “wild man”, ed in generale “non un buon investimento a prescindere dai ritorni economici che potenzialmente potrebbe dare”.

Anche la scelta dei politici di riferimento da parte degli hedge fund mostra la forte differenza nei contributi versati essendovi, nella lista dei primi 20, 15 rappresentanti Democratici e solo 5 Repubblicani.

Anche la scelta dei politici di riferimento da parte degli hedge fund mostra la forte differenza nei contributi versati essendovi, nella lista dei primi 20, 15 rappresentanti Democratici e solo 5 Repubblicani.

I fondi hedge hanno intensificato le loro donazioni politiche negli ultimi dieci anni. Nessuno dei 50 principali donatori per cause politiche nelle elezioni di medio termine del 1998, 2002 e 2010 era un fondo hedge e nel 2006 ve ne era solo uno. Tuttavia, quattro erano tra i primi 50 nel 2014 e sei erano finora quest’anno.

Dato il quadro rappresentato, è facile, dunque, ipotizzare come i risultati macroeconomici positivi ottenuti finora dall’Amministrazione Trump non abbiano alcun peso nella scelta degli investimenti politici operati dagli hedge.

Nel caso di hedge guidati da manager che condividono l’agenda liberal, una sconfitta di Trump alle Midterms significa riprendere il cammino globalista interrotto, sia all’interno che all’estero, da Trump.

Nel caso di hedge che condividono l’agenda pro-business di Trump, un’affermazione di Trump alle Midterms consentirebbe di acquisire una posizione prevalente nello spettro decisionale del presidente e di sostenerlo nei suoi piani di deregolamentazione dell’industria finanziaria, con un ovvio minore scrutinio sull’attività degli hedge stessi.

Per alcuni osservatori di Wall Street, un’affermazione democratica alle Midterm avrebbe conseguenze per lo più giudiziarie mentre un’affermazione di Trump avrebbe conseguenze sistemiche. Nel secondo caso, infatti, Trump potrebbe consolidare chi già lo sostiene, e spostare le preferenze di chi finora si e’ mantenuto neutrale, se non addirittura pro-Dems. Con una prospettiva di due anni dal 2018 al 2020, ed i fondi a suo favore, alcuni ricordano come, “if you have the money and you have the time, you can influence Congress”.

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale, in aspettativa dal 2014. Attualmente, è Global Macro Strategist indipendente, operativo a New York dove ha in corso progetti di ricerca accademica in materia di mercati finanziari, economia internazionale ed economia della sicurezza nazionale. E’ anche contributor dell’Istituto Italiano di Studi Strategici “Niccolò Machiavelli”.

DISCLAIMER: Tutte le opinioni espresse sono da ricondurre all’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.