Il sentiment degli investitori esteri nei confronti del mercato azionario giapponese è estremamente negativo: nel 2018 le vendite nette di titoli nipponici da parte di investitori di altri paesi hanno raggiunto il livello più alto dal 1987, anno del tristemente noto crollo del Lunedì nero. Quest’ondata di vendite non è stata arginata neppure dai segnali della crescente capacità di tenuta dell’economia nazionale e dall’evoluzione del comportamento delle aziende, che ha spinto i margini di profitto verso livelli storicamente elevati.

La cautela degli investitori è motivata soprattutto dalla convinzione diffusa che il Giappone sia fortemente orientato al ciclo economico globale: di conseguenza, i segnali di un rallentamento della crescita mondiale mettono seriamente in dubbio l’opportunità di investire in azioni giapponesi.

Non c’è dubbio che il Giappone sia un mercato ciclico e che la sua recente performance e le sue prospettive a breve termine dipendano notevolmente dal contesto esterno. Tuttavia, questa constatazione non tiene conto della portata dei cambiamenti avvenuti nell’economia giapponese e nella mentalità delle imprese e dei consumatori, alla luce dei quali possiamo affermare che l’esposizione del paese al ciclo globale è destinata a diminuire nel tempo.

Ciò non è sufficiente ad affrancare del tutto il Giappone dalle influenze congiunturali più ampie, ma contribuisce a rafforzare le prospettive per le aziende nipponiche, gettando le basi per una crescita più sostenuta degli utili a fronte di un futuro miglioramento del quadro globale.

IL GIAPPONE È USCITO DAL PANTANO DELLA DEFLAZIONE

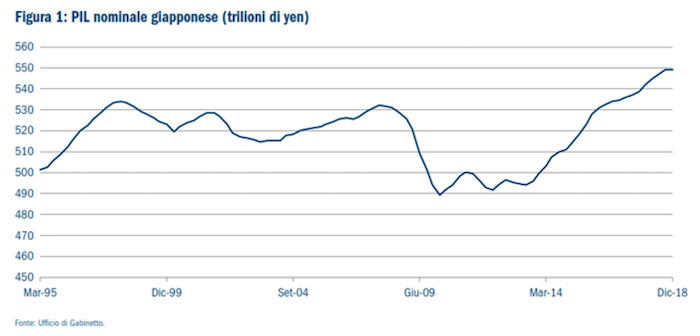

Dopo due decenni di deflazione radicata, il prodotto interno lordo nominale del Giappone è tornato a crescere (Figura 1). Un cambiamento fondamentale ha riguardato il deflatore del PIL, che era rimasto stabilmente negativo dalla metà degli anni ‘90 ma che è tornato in territorio positivo negli ultimi anni. Si tratta in parte di un effetto ciclico che riflette un’attenuazione delle pressioni deflazionistiche globali e un’accelerazione della crescita internazionale. Tuttavia, importanti cambiamenti si sono registrati anche a livello nazionale.

Per molti anni, in quel contesto di deflazione e di debolezza economica, gli aumenti dei prezzi in Giappone sono stati considerati socialmente inaccettabili. Ad esempio, nel 2016 il produttore di dessert Akagi Nyuguyo ha lanciato una famosa campagna pubblicitaria nella quale si scusava con i propri clienti per aver aumentato i prezzi per la prima volta in 25 anni.

Così, quando nel 2017 la nota società di spedizioni Yamato Holdings ha alzato i prezzi per la prima volta in 27 anni, la mossa ha destato prevedibilmente molto scalpore. Tuttavia, in uno scenario di domanda sostenuta e carenza di autisti, Yamato ha spiegato che non poteva più offrire un servizio di consegne di prim’ordine a prezzi stracciati se voleva pagare ai dipendenti un equo salario e realizzare un profitto. Adesso la società afferma che le prospettive dei suoi clienti sono cambiate: la mentalità deflazionistica secondo la quale i prezzi non possono mai salire è stata sostituita dall’accettazione del fatto che l’inflazione è talvolta appropriata. Le aziende sentono di essere finalmente in grado di aumentare i prezzi per riflettere la qualità dei propri beni e servizi senza doversi scusare con i clienti. Questi rincari contribuiscono a proteggere i loro margini e favoriscono una tendenza al miglioramento della redditività.

L’invecchiamento e la contrazione della popolazione giapponese, tuttavia, continuano a impedire un aumento significativo dell’inflazione. Di conseguenza, il ritorno a un contesto più inflazionistico sarà graduale e moderato. Le pressioni inflazionistiche continueranno ad avere natura congiunturale e riteniamo improbabile che l’obiettivo d’inflazione del 2% della Bank of Japan venga raggiunto nel prossimo futuro. Tuttavia, l’uscita dallo scenario di deflazione è di per sé molto importante e incoraggiante.

COME IL GIAPPONE STA AFFRONTANDO LA SUA STRETTA DEMOGRAFICA

L’invecchiamento della popolazione giapponese è un fatto ampiamente documentato. Le condizioni sul mercato del lavoro sono già estremamente tese e la situazione non potrà che aggravarsi a fronte della continua diminuzione della popolazione in età lavorativa, che costituisce un ostacolo significativo alla crescita economica. Ma il Giappone è consapevole che il suo bacino di lavoratori ha cominciato a esaurirsi e ha iniziato a prendere contromisure.

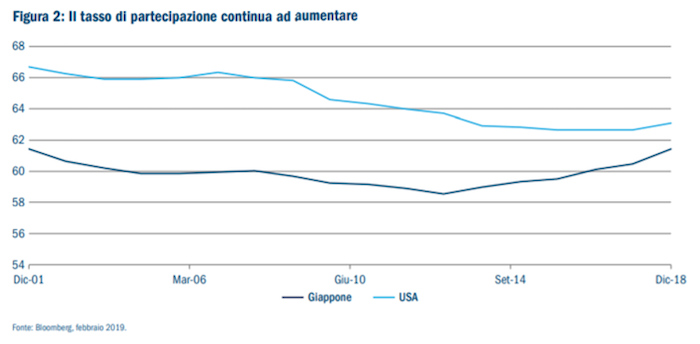

Il paese è riuscito a richiamare nella forza lavoro persone in precedenza inattive, in particolare donne e anziani. Il tasso di partecipazione continua ad aumentare rapidamente; alla fine del 2018 si attestava al 61,4% e dovrebbe presto raggiungere l’omologo statunitense al 63,2% (Figura 2). Il tasso di attività delle donne in Giappone è già superiore a quello degli Stati Uniti, grazie alle politiche specificamente mirate a incrementare il tasso di partecipazione femminile che vanno sotto il nome di “Womenomics”.

Vi sono anche segnali di un cambiamento in atto negli atteggiamenti tradizionalmente titubanti del Giappone nei confronti dell’immigrazione e dei lavoratori esteri. Le iniziative del governo sul turismo sono un indicatore chiave di questa tendenza. Nel 2008 il Giappone si è dato l’obiettivo apparentemente ambizioso di attrarre 20 milioni di turisti stranieri all’anno entro il 2020. Tale obiettivo è stato raggiunto con cinque anni di anticipo e le autorità hanno successivamente raddoppiato la cifra, portandola a 40 milioni di visitatori entro il 2020 e a 60 milioni entro il 2030.

Oltre a rappresentare una fonte di domanda estera, il turismo accresce anche l’esposizione della società giapponese alle influenze di altri paesi. Adesso il governo sta iniziando a riformare le norme nazionali sull’immigrazione, facilitando l’ottenimento di visti e favorendo i ricongiungimenti familiari in determinate circostanze. Queste tendenze sono ancora agli inizi: i lavoratori stranieri rappresentano attualmente solo il 2% della forza lavoro complessiva. Tuttavia, nel 2017 gli stranieri hanno generato il 30% della crescita del numero di lavoratori in Giappone. L’importanza di questi primi passi verso una società più aperta all’immigrazione non va sottovalutata, in quanto potrebbe essere un fattore determinante per l’andamento futuro dell’economia giapponese.

Nonostante questi passi positivi, e per quanto l’immigrazione possa contribuire a compensare l’impatto della contrazione della popolazione in età lavorativa, non possiamo aspettarci che l’espansione della forza lavoro dia impulso alla crescita economica futura, viste le dinamiche demografiche giapponesi. Il fattore chiave che determinerà la capacità del paese di far crescere la propria economia sarà la produttività. Su questo fronte il quadro è più contrastato. Dopo la crisi finanziaria globale le aree dell’economia più esposte alla concorrenza mondiale, in particolare le imprese manifatturiere, hanno registrato una crescita molto sostenuta della produttività che ha permesso al settore di restare competitivo a livello mondiale. Per contro, nei comparti non manifatturieri più orientati all’economia interna e non esposti alla concorrenza globale, la crescita della produttività è stata nettamente inferiore a quella di altre grandi economie. È nell’ambito dell’economia nazionale, basata sui servizi, che prevediamo di osservare i maggiori incrementi di produttività in futuro, in quanto le carenze di manodopera e l’inflazione da costi costringeranno le aziende a diventare più efficienti per sopravvivere.

LE IMPRESE GIAPPONESI HANNO MODIFICATO I PROPRI COMPORTAMENTI

Di fronte all’aumento dei costi e alle difficoltà di un mercato del lavoro in cui la disoccupazione è quasi del tutto scomparsa, le aziende giapponesi hanno reagito con un gradito cambiamento dei comportamenti. In passato queste aziende avevano l’abitudine di effettuare grossi investimenti nelle fasi di espansione economica, creando una dannosa situazione di sovrainvestimento all’apice del ciclo, seguita da un crollo della redditività e da un’impennata delle svalutazioni nelle fasi di rallentamento della crescita. Oggi, invece, le imprese sembrano adottare un approccio molto più meditato, anche perché stentano ad assicurarsi la manodopera di cui hanno bisogno per espandersi. Di conseguenza, i loro investimenti sono sempre più concentrati sull’efficienza anziché sulla crescita della capacità. Le aziende antepongono la redditività a un’espansione inappropriata delle vendite. L’impiego più efficiente del capitale contribuisce a proteggere i margini e a sostenere i prezzi.

La fine di questo andamento fortemente pro-ciclico degli investimenti riveste una notevole importanza, poiché accrescerà la capacità di tenuta delle imprese nelle fasi di recessione economica, riducendo pertanto la loro esposizione al ciclo economico globale. Troviamo indicazioni di questo cambiamento di approccio nella brusca diminuzione della quota di aziende giapponesi con utili di esercizio negativi e nella marcata flessione del numero di società controllate operanti in perdita. Ci rendiamo conto che queste tendenze hanno in parte natura congiunturale. Tuttavia, tali mutamenti indicano anche che le imprese iniziano a specializzarsi nelle aree in cui sono più forti e a impiegare la forza lavoro nelle attività in cui essa può generare i rendimenti più elevati.

AUMENTO DEGLI UTILI E DEI MARGINI

I margini di profitto delle aziende giapponesi sono in aumento e la loro redditività è ai massimi storici. Ciò è dovuto in parte ai cambiamenti di comportamento sopra citati, ma è anche il risultato di diversi anni di sofferte ristrutturazioni iniziate all’indomani della crisi finanziaria globale, quando il vigore dello yen e la concorrenza dei prodotti cinesi a basso costo hanno costretto le società giapponesi a risalire la catena della qualità e ad abbandonare l’attività a basso valore aggiunto. Una volta che l’Abenomics ha iniziato a indebolire la valuta, gli utili giapponesi hanno registrato un’impennata.

L’attuale fase di ristagno della crescita globale ha rafforzato la persistente cautela degli analisti riguardo alle azioni giapponesi, per via della loro esposizione ciclica. Noi riteniamo tuttavia che le riforme sopra descritte abbiano migliorato notevolmente la capacità di tenuta delle imprese nipponiche: durante il rallentamento cinese del 2015-16 la loro redditività ha subito solo una modesta diminuzione, mentre in passato sarebbe stato prevedibile un crollo.

Non c’è dubbio che il Giappone sia ancora orientato al ciclo globale, ma tutto lascia pensare che gli effetti negativi di tale esposizione siano meno pronunciati di un tempo, anche perché le imprese giapponesi hanno imparato la dura lezione impartita dalla loro tradizionale preferenza per gli investimenti marcatamente pro-ciclici. In breve, oggi il Giappone è in una posizione migliore di quella in cui si è trovato durante i rallentamenti del passato, ma ciò non si riflette nelle valutazioni azionarie perché gli investitori continuano a ignorare i cambiamenti bottom-up operati dalle aziende.

LE VALUTAZIONI SONO TORNATE SUI MINIMI STORICI

Nonostante i cambiamenti che abbiamo descritto, alla fine del 2018 il rapporto prezzo/utili (P/E) del mercato giapponese è risceso sui minimi storici, al livello di circa 12x. La recente ondata di vendite ha dimostrato la mancanza di fiducia degli investitori esteri nei miglioramenti avvenuti negli ultimi anni.

A confronto di altri mercati, negli anni ’90 il Giappone offriva un premio di valutazione significativo rispetto al resto del mondo. Successivamente le valutazioni del mercato nipponico sono diminuite, fino ad annullare completamente questo premio nel 2012. Da allora, mentre altri importanti mercati hanno evidenziato un aumento dei multipli di valutazione, quello del Giappone ha continuato a calare nonostante la crescita sostenuta degli utili societari. Su tali premesse, riteniamo che il mercato giapponese presenti valutazioni interessanti. Grazie all’avvenuta flessione di queste ultime, quando gli utili ricominceranno a salire le azioni giapponesi non dovranno più combattere una perdurante tendenza al ribasso delle valutazioni e i corsi azionari potranno aumentare di conseguenza. Al venir meno degli ostacoli congiunturali globali, riteniamo che le basse valutazioni azionarie e un settore privato rafforzato creeranno le condizioni per ottime performance.

UN MERCATO DESTINATO A BENEFICIARE DELLA REFLAZIONE GLOBALE

Il Giappone è stato duramente penalizzato dalla fase deflazionistica seguita al crollo di Lehman Brothers. La forte concorrenza della Cina e l’apprezzamento dello yen hanno costretto le aziende giapponesi a ristrutturarsi e ad abbandonare le attività a basso valore aggiunto. Questo processo ha dato i suoi frutti: dal 2013-14 la quota di esportazioni mondiali riconducibile al Giappone si è stabilizzata. Nonostante i problemi strutturali dell’economia interna, i produttori giapponesi sono diventati più competitivi a livello internazionale e si sono concentrati maggiormente sulla produzione ad alto valore aggiunto.

Inoltre, sta cambiando anche il comportamento delle aziende giapponesi orientate al mercato interno. Il settore dei servizi è alle prese da molti anni con una produttività estremamente bassa, in quanto la deflazione ha incoraggiato le aziende a sovrainvestire nel personale. Oggi le carenze di manodopera e gli aumenti dei prezzi stanno modificando le modalità operative di queste imprese, che sono adesso più concentrate sull’efficienza e sulla produttività e fanno registrare un graduale aumento dei margini.

Tuttavia, gli investitori internazionali continuano a ignorare i grandi progressi compiuti dal settore privato giapponese negli ultimi anni e le valutazioni sono riscese sui minimi di lungo termine. Nonostante l’incertezza che si profila nel breve periodo nell’attuale fase di crescita lenta dell’economia mondiale, riteniamo che le azioni giapponesi presentino valutazioni estremamente interessanti e che siano destinate a beneficiare più di quanto si pensi di una ripresa dell’attività globale.