L’ultimo mese è stato caratterizzato da una volatilità elevata sui principali listini, sebbene sia stata in parte riassorbita rispetto ai momenti più acuti della crisi (Vix a circa 30.4). L’andamento di mercato, caratterizzato da diverse settimane da una crescita continua e costante dell’azionario intramezzata da veloci correzioni, riflette quelli che sono i fattori principali che stanno muovendo i mercati. Bisogna sottolineare che il trimestre che si è appena chiuso è stato il migliore per l’azionario americano dal 1987. Una performance del genere impone una riflessione su quello che potrebbe essere il percorso nei prossimi mesi.

I listini sono spinti da dati economici migliori delle aspettative, che lasciano spazio al rincorsa positiva dell’azionario. Sullo sfondo restano comunque dei rischi e uno scenario che rimane piuttosto incerto, soprattutto a causa dell’emergenza sanitaria, in molte geografie meno sotto controllo di come avrebbe dovuto essere a questo punto.

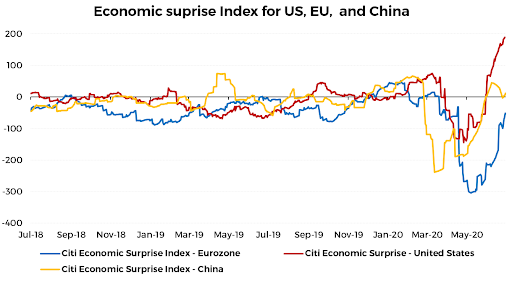

Ma andiamo con ordine: le settimane appena passate sono state caratterizzate da una serie di dati positivi, sia da un punto di vista dei dati macro, sia per quanto riguarda la fiducia degli operatori. L’indice di sorpresa economica pubblicato da Bank of America ha fatto segnare un record positivo. Questo vuol dire che le notizie che giungono dall’economia reale, per quanto negative, sono state comunque meno negative di quanto ci si aspettasse nel trimestre caratterizzato dalla quarantena.

La previsione degli investitori è che i dati macroeconomici positivi si trasmetteranno sui risultati delle aziende, dati che verranno pubblicati nelle prossime settimane. Una stagione degli utili in grado di sorprendere le aspettative renderebbe le valutazioni azionarie più sostenibili.

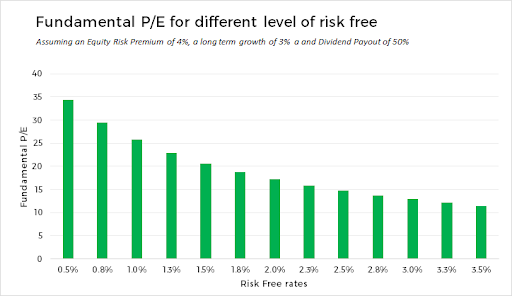

Il prezzo relativo dei mercati azionari, calcolato come costo delle azioni in relazione agli utili generati dalle aziende, resta infatti uno dei grandi punti interrogativi di questa fase. Se ci dovessimo limitare a una sola valutazione dell’indicatore Prezzo/Utili troveremmo che in questo momento è posizionato piuttosto in alto rispetto alla storia.

In realtà questo dato non è rilevante da solo, ma va valutato nel contesto. Innanzitutto, come abbiamo già ricordato, c’è l’effetto positivo che potrebbe derivare dalla pubblicazione dei risultati di metà anno delle aziende in caso di sorpresa positiva. In seconda analisi, bisogna considerare nell’equazione il livello dei tassi. Quando i tassi sono bassi come in questo momento anche valutazioni così elevate diventano maggiormente sostenibili. Come mai?

- Premio al rischio azionario: bassi livelli di redditività sull’obbligazionario spingono gli investitori verso asset class più rischiose, anche a costo di accettare un livello di volatilità attesa più basso.

Gli utili futuri sono scontati a un tasso più basso, il valore attuale di quegli utili – o il prezzo fondamentale – sale, e di conseguenza il rapporto prezzo/utili, ma anche le altre metriche di valutazione, salgono.

Dal punto di vista macroeconomico, si può assumere che un costo del capitale generalmente più basso favorisca il mondo delle imprese, in particolare quelle ad alto potenziale di crescita che riescono a investire con prospettive di rendimento più alte.

Sempre dal punto di vista macro, è interessante la relazione tra tassi e inflazione. Tassi bassi e poco volatili riflettono anche un’inflazione bassa e sotto controllo. E questo è positivo per l’azionario.

Insomma, tassi bassi e uno scenario economico in ripresa rendono meno anomale anche le valutazioni elevate che caratterizzano questa fase e riteniamo che, nonostante la corsa delle ultime settimane, l’azionario abbia ancora possibilità di crescere, anche nel medio-termine.

Ovviamente la condizione per cui questo avvenga è una progressiva risoluzione dell’emergenza sanitaria. I dati delle ultime settimane non sono incoraggianti, specialmente negli Stati Uniti e in Sud America, ma non bisogna incorrere nell’errore di drammatizzarli eccessivamente. In generale, anche in caso di un riemergere dei contagi, il livello di preparazione dei governi sarebbe sicuramente superiore rispetto a pochi mesi fa e ciò ci dà confidenza per continuare a riposizionare gradualmente le nostre allocazioni verso gli obiettivi di redditività e volatilità di medio-lungo termine.