(Terza e ultima parte dell’analisi di Perfetto; qui e qui la prima e la seconda parte)

Per quanto riguarda il debito dello shale americano occorre dire che le maggiori banche statunitensi, dalla crisi finanziaria del 2008 hanno accumulato un “cuscinetto” molto più grande della loro esposizione al settore energetico. Quindi sono ragionevolmente ben isolate. Ad esempio l’energia rappresentava a inizio 2020 il 3,2% del portafoglio prestiti di Citigroup, il 2,1% di JPMorgan. Purtroppo lo stesso non può dirsi per le banche regionali nel sud-ovest fortemente esposte. Secondo un rapporto di Keefe Bruyette & Wood nei casi più preoccupanti si supera facilmente il 25%.

Il problema adesso è economico con un debito delle famiglie che ha superato i 17 trilioni nel 2019, la disoccupazione galoppante post Covid, le bancarotte shale passano in secondo piano.

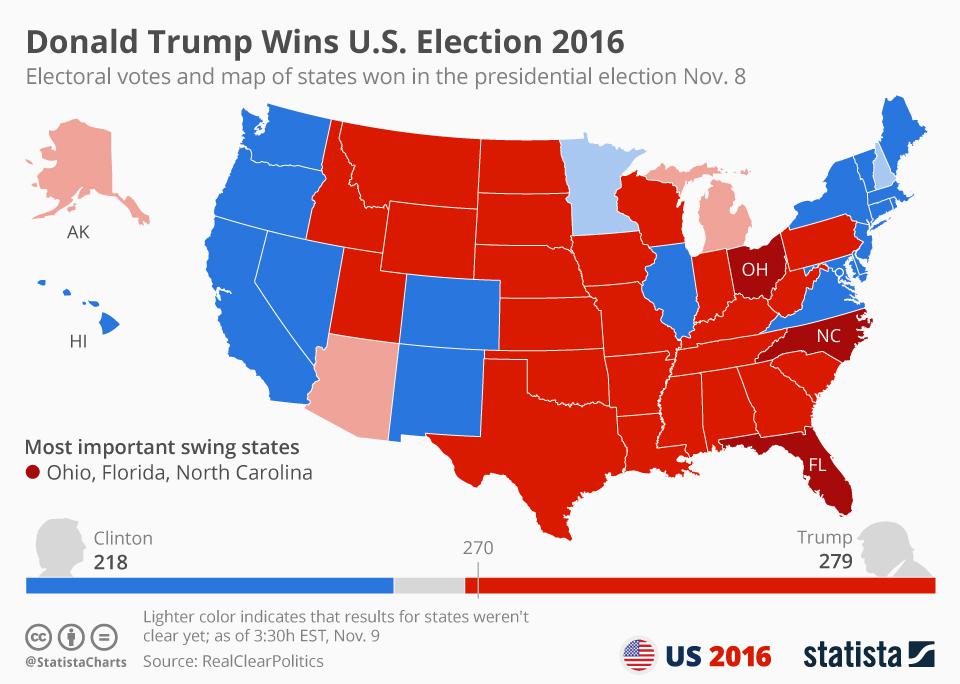

Tutto questo va posto in prospettiva: quella delle presidenziali di novembre 2020. Nel grafico sotto i risultati del 2016: gli stati con più bancarotte oil&gas votarono Trump.

Anche i sauditi hanno un portafoglio, la posta politica in gioco è alta: affrontano un enorme deficit fiscale in un momento di crescenti aspettative del pubblico annunciando tagli ai sussidi statali e un aumento del 300% dell’ IVA. Il mese sacro del Ramadan è finito da poco e bisogna essere cauti con riforme dolorose…

Anche in Russia il Coronavirus continua a far danni, il presidente Putin ha rimandato il referendum che potenzialmente poteva tenerlo alla guida del Paese altri 16 anni. Il prezzo del grano è aumentato notevolmente. La Russia ha deciso nei precedenti mesi di limitare le esportazioni dopo che a fine marzo il prezzo di una tonnellata di grano ha superato quello del petrolio degli Urali. La geopolitica del grano è un altro capitolo da considerare in questa partita. Nel 2010 con le primavere Arabe quando la siccità e il forte calo del rublo spinsero la Russia a bloccare le esportazioni.

In questa immagine sotto vediamo nel 2018 dove erano destinati i flussi di grano made in Russia.

Sul tavolo del nuovo ordine mondiale ci sono diverse partite regionali: Medioriente, Mediterraneo, Venezuela. Ma la vera partita è un’altra: USA-Cina. Vediamo le tensioni in Taiwan, nel Mare del Sud della Cina.

Paul Blustein nel suo libro Schism (2019): China, America, and the Fracturing of the Global Trading System approfondisce il ruolo della Cina nel sistema globale. Afferma che la Cina è una superpotenza manifatturiera: produce dal 60 al 90% della produzione globale di computer, televisori a colori, telefoni cellulari e condizionatori d’aria. Produce anche circa la metà dell’acciaio mondiale e oltre un quarto delle sue automobili. Questa crisi pandemica è globale, è vero, ma gli stati reagiscono e si riprendono in modo diverso. Sono molti a chiedersi se è ragionevole dipendere così tanto da un paese nel settore manifatturiero. O sarebbe meglio diversificare la catena di approvvigionamento?

Edward Luce ad inizio maggio sul Financial Times ha chiarito bene un punto sulla crisi della globalizzazione come l’abbiamo conosciuta e le difficoltà che ha davanti la Cina. La legittimità di Xi Jinping sarebbe sempre più messa in discussione. Il crollo della crescita economica della Cina rappresenta una minaccia molto grande per il regime. Dalla rivoluzione culturale, il patto sociale non scritto della Cina è stato che la sua gente tollererà l’autocrazia fintanto che gli standard di vita siano sempre crescenti. In un mondo di domanda inesistente e con supply chain in ritirata, l’era cinese della crescita guidata dalle esportazioni è al tramonto.

(3.fine)

(Terza e ultima parte dell’analisi di Perfetto; qui e qui la prima e la seconda parte)