Si credeva che l’Opec+ fosse morto. Eppure, in attesa del prossimo incontro (virtuale) del 10 giugno, i produttori sembrano aver recuperato fiducia. A circa 35 dollari al barile, i prezzi di riferimento del petrolio Brent sono quasi raddoppiati rispetto ai livelli sotto i 20 dollari del 20 aprile. Il prezzo ha risposto alla combinazione di tagli dell’Opec+ e degli altri produttori. Inoltre ha accolto positivamente ulteriori sostanziosi tagli, annunciati dall’Arabia Saudita che si uniscono a timidi segnali di ripresa. Ma l’incertezza continua a persistere: la ripresa ci sarà, sarà un falso allarme o precederemo a singhiozzo? Permangono i timori di una seconda ondata che potrebbe portare a una recessione più grave.

Ma torniamo all’Opec+. Venerdì sei marzo a Vienna la scena sembrava quella di uno spaghetti western. Nei giorni prima del meeting le dichiarazioni tra Russi e Sauditi ricordavano i primi piani stretti sugli occhi dei pistoleri nei film di Sergio Leone prima di brutali sparatorie. L’Opec guidato dall’Arabia Saudita e la Russia non trovavano la quadra. Gli arabi chiedevano forti tagli della produzione mentre la Russia in un certo senso temporeggiava.

A marzo la fine di questa alleanza tra Russi e Sauditi avrebbe avuto effetti non solo sulla stabilità del prezzo, in dubbio gli equilibri geopolitici degli ultimi anni. La mancanza dell’accordo aveva gettato tutti nell’incertezza in un momento di forte instabilità. Anche perché per comprendere la profondità di questa alleanza dobbiamo riavvolgere il nastro e tornare indietro, guardare a cosa è accaduto negli ultimi 4 anni non tralasciando i dettagli.

C’ERA UNA VOLTA UN’ORDINE

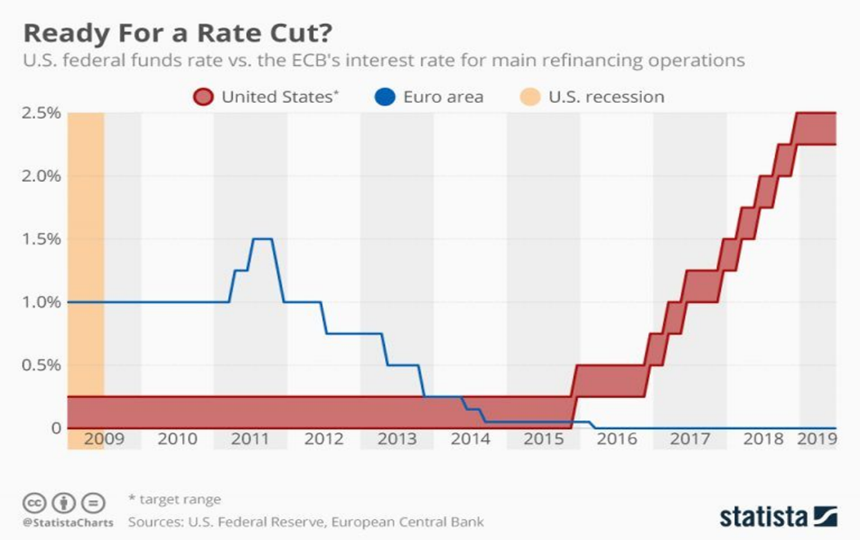

Così come le banche centrali attraverso i tassi regolano il denaro in circolazione, analogamente una sorta di banca centrale petrolifera era in piedi. Aveva lo scopo di ridurre la volatilità garantendo la giusta stabilità per gli investimenti e i consumatori. I garanti di questa stabilità erano tre attori principali: Arabia Saudita e Russia da un lato e USA (produttori shale) dall’altro. In realtà per i produttori shale forse sarebbe corretto parlare del ruolo “giocato” soprattutto dalla Federal Reserve. Come noto lo shale boom è avvenuto sostanzialmente anche grazie al debito e ai tassi bassi dopo la crisi del 2008 (ne ho parlato qui su Start Magazine). L’indebitamento ha coperto le piccole compagnie petrolifere il vero motore del boom, quando i flussi di cassa non erano sufficienti.

ECCO HA FUNZIONATO IL MECCANISMO

- novembre 2016, Opec+ annuncia il taglio di 1,8 milioni di barili al giorno (non avveniva dal 2008). A dicembre la Federal Reserve segue alzando i tassi da 0,5 a 0,75%. A marzo 2017 passa da 0,75 a 1%;

- maggio 2017, Opec+ decide di estendere i tagli fino al 2018. A giugno la Fed alza i tassi a quota 1.25%;

- novembre 2017, Opec+ decide di estendere i tagli fino a giugno 2018 (poi se ne riparla). A dicembre La Fed alza i tassi da 1,25 a 1,5%

Siamo arrivati al 2018. Questo è l’anno della tradewar, il sincronismo Federal Reserve / Opec+ cambia. I precedenti anni sono serviti a “settare il meccanismo”.

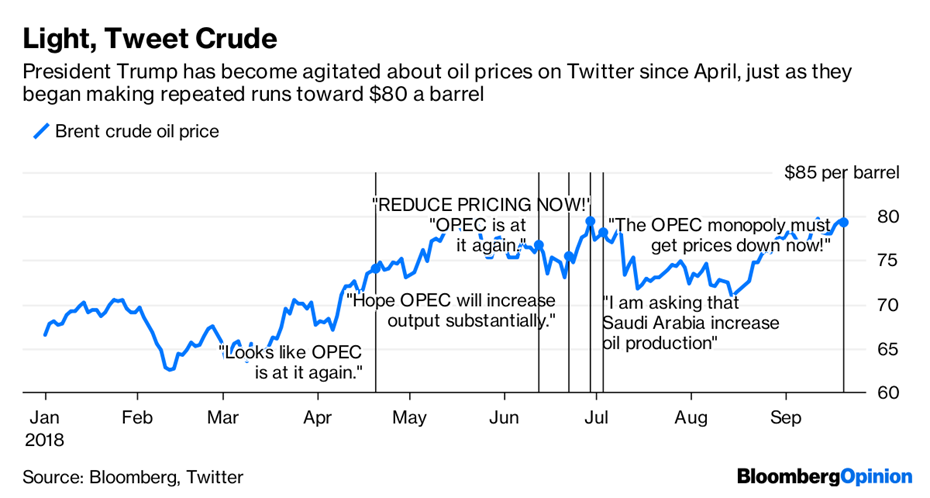

Il prezzo del barile di petrolio corre grazie ai tagli dell’Opec+. Viene anche in aiuto il Presidente Trump che a maggio 2018 annuncia il ritiro dall’accordo nucleare iraniano. All’epoca l’Iran esportava circa 2.5 milioni di barili (sei mesi dopo un milione e mezzo in meno). La trade war è iniziata e la crescita economica americana e forse il timore di un aumento dell’inflazione spinge all’epoca la Federal Reserve ad aumentare i tassi a giugno raggiungendo il 2%. Dopo qualche giorno l’Opec aumenta la produzione di circa 1 milione di barili. Intanto ad ottobre il prezzo del barile corre e arriva a 85 dollari, non succedeva da quattro anni. A novembre però ci sono negli USA le elezioni di midterm e un prezzo del barile troppo alto non è un buon affare per l’elettorato del Presidente. È gente che vive in piccoli centri e aree dislocate: si sposta principalmente con l’auto (ne ho parlato su Start Magazine qui). Il Presidente Trump è molto attivo sui social su questo tema: il prezzo della benzina non deve aumentare. Il grafico sotto rende l’idea.

A inizio novembre 2018 l’amministrazione Trump consente ad otto paesi di importare quantità limitate di petrolio iraniano anche dopo le sanzioni. Questa “dilazione” in aggiunta ai timori della trade war e alla crescita della produzione shale frena la corsa del greggio e fa invertire il trend visto con il picco di 85 dollari di ottobre.

Dicembre 2018, le midterm sono alle spalle, l’Opec+ adesso può tagliare: toglie dal mercato 1.8 milioni di barili al giorno.

2019: AMERICA SAUDITA

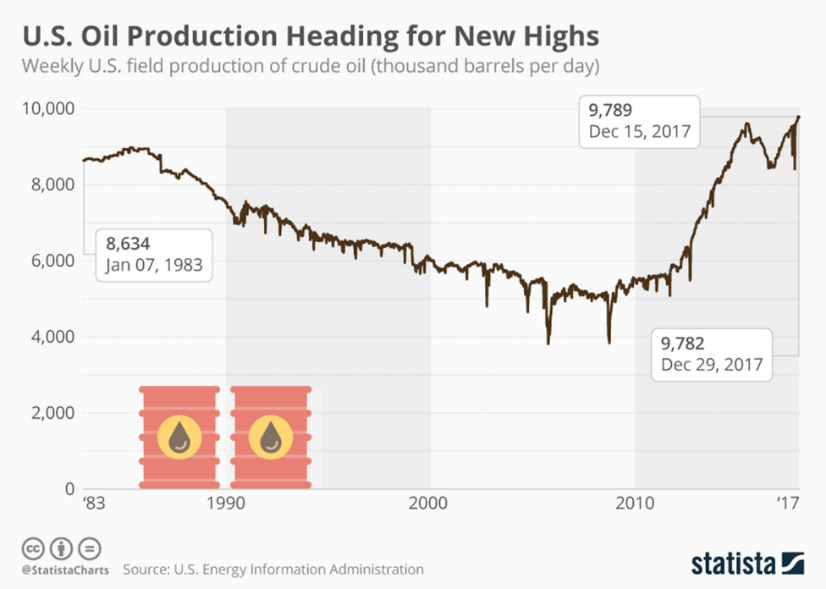

Ad inizio 2017 gli Stati Uniti registrano una produzione giornaliera di petrolio di quasi 9 milioni di barili. Dodici mesi dopo arrivano a 10 milioni. A gennaio 2019 registrano quasi 12 milioni. L’incremento di produzione nel 2018 è quasi il doppio del 2017. Il 13 Marzo 2019 Mike Pompeo alla CERAweek, uno degli appuntamenti annuali più importanti nel mondo petrolifero (cancellata nel 2020 causa pandemia) picchia duro su Russia e Cina, sul ruolo dell’energia nella loro politica estera. Non è più business o economia adesso siamo chiaramente nel campo della geopolitica.

Il Segretario di Stato Pompeo in un passaggio sottolinea il suo passato da Oil man: “Ho trascorso una discreta quantità di tempo nell’industria dell’oil&gas. Ho gestito una piccola azienda; si chiamava Sentry International. Abbiamo fabbricato e venduto mud pumps, attrezzature per pozzi, e distribuivamo sucker rods. Quindi conosco bene l’industria”.

(1. continua)