A 10 anni dal crollo della Lehman Brothers sono in molti a chiedersi da dove potrebbe partire la prossima crisi. Bethany McLean, giornalista americana nota per i suoi articoli sul crack di Enron e della crisi dei mutui subprime, nel suo ultimissimo libro “Saudi America” affronta il rapporto “complicato” tra l’industria dello shale e il debito.

Nel periodo dal 2009 al 2014, l’industria dello shale si è retta su un robusto pilastro oltre al prezzo alto del barile: il debito a basso costo. La disponibilità di bassi interessi ha favorito un forte indebitamento quando i flussi di cassa non erano sufficienti (ne ho parlato qui su Econopoly).

Grazie allo shale gli USA hanno inondato il mercato con circa 5 milioni di barili, ma non va dimenticato che fino al 2015 era vietato esportare petrolio, un divieto in vigore dagli anni ‘70 che non però non includeva i prodotti della raffinazione.

Figura 1 (da Bloomberg)

Il 18 dicembre del 2015 l’industria petrolifera americana riceve il suo regalo di Natale, lo Spending Bill, passato dal Congresso e ratificato dal Presidente: l’America può tornare ad esportare. Circa due settimane dopo, la petroliera Theo T partita dal Texas arriva a Marsiglia: il carico è di proprietà della Vitol, la compagnia di trading.

Il 18 dicembre del 2015 l’industria petrolifera americana riceve il suo regalo di Natale, lo Spending Bill, passato dal Congresso e ratificato dal Presidente: l’America può tornare ad esportare. Circa due settimane dopo, la petroliera Theo T partita dal Texas arriva a Marsiglia: il carico è di proprietà della Vitol, la compagnia di trading.

Figura 2: la Theo T che esce da Corpus Christi – Texas

Se per l’esportazione di olio si è dovuto attendere il 2015, per il gas le cose stavano diversamente: qui serve solo l’approvazione del DOE (Department of Energy) e non è necessario passare dal Congresso. Infatti già nel 2012 venne costruito dalla Cheniere Energy il primo impianto di esportazione di gas liquefatto LNG al confine tra Texas e Louisiana.

Se per l’esportazione di olio si è dovuto attendere il 2015, per il gas le cose stavano diversamente: qui serve solo l’approvazione del DOE (Department of Energy) e non è necessario passare dal Congresso. Infatti già nel 2012 venne costruito dalla Cheniere Energy il primo impianto di esportazione di gas liquefatto LNG al confine tra Texas e Louisiana.

Altro trucco per bypassare il divieto fu la “riclassificazione” dei condensati del gas, considerati come prodotti della raffinazione. Proprio per le sue caratteristiche di olio molto leggero, quello americano andò a competere per le stesse raffinerie che trattavano quello algerino, nigeriano, angolano e libico. Un duro colpo per questi mercati emergenti poi messi ulteriormente sotto pressione dal rally del dollaro. Il petrolio americano cominciò così ad arrivare anche in Cina, raggiungendo in poco tempo il valore i 10 miliardi.

Anche sul fronte interno i benefici furono notevoli, il gas a basso costo creò un vantaggio competitivo e diede impulso alla crescita: dal 2010 furono approvati circa 300 progetti legati al gas con 181 miliardi di dollari di investimenti.

Da rischio economico a quello geopolitico.

Sul petrolio qualcuno ha detto che è il meccanismo perfetto per trasformare un rischio economico in uno geopolitico. Facciamoci un breve giro del mondo passando per i 4 fronti più caldi.

Abbiamo la partita siriana sul fronte mediorientale che, tra i possibili obiettivi, ha il ridimensionamento dell’influenza iraniana. Questo – tradotto in olio – vuol dire circa un milione di barili che potrebbero ballare sul mercato. La Cina gioca qui un ruolo importante come importatore del crudo iraniano: ad oggi si è rifiutata di ridurre le forniture trascurando le sanzioni di Washington. D’altronde avere la possibilità di “muovere” sul mercato globale il crudo iraniano dà una leva sulle dinamiche di prezzo e di conseguenza sull’industria shale.

La Cina poi gioca con gli USA la partita Nord Coreana, qui c’è anche la Russia ma in secondo piano.

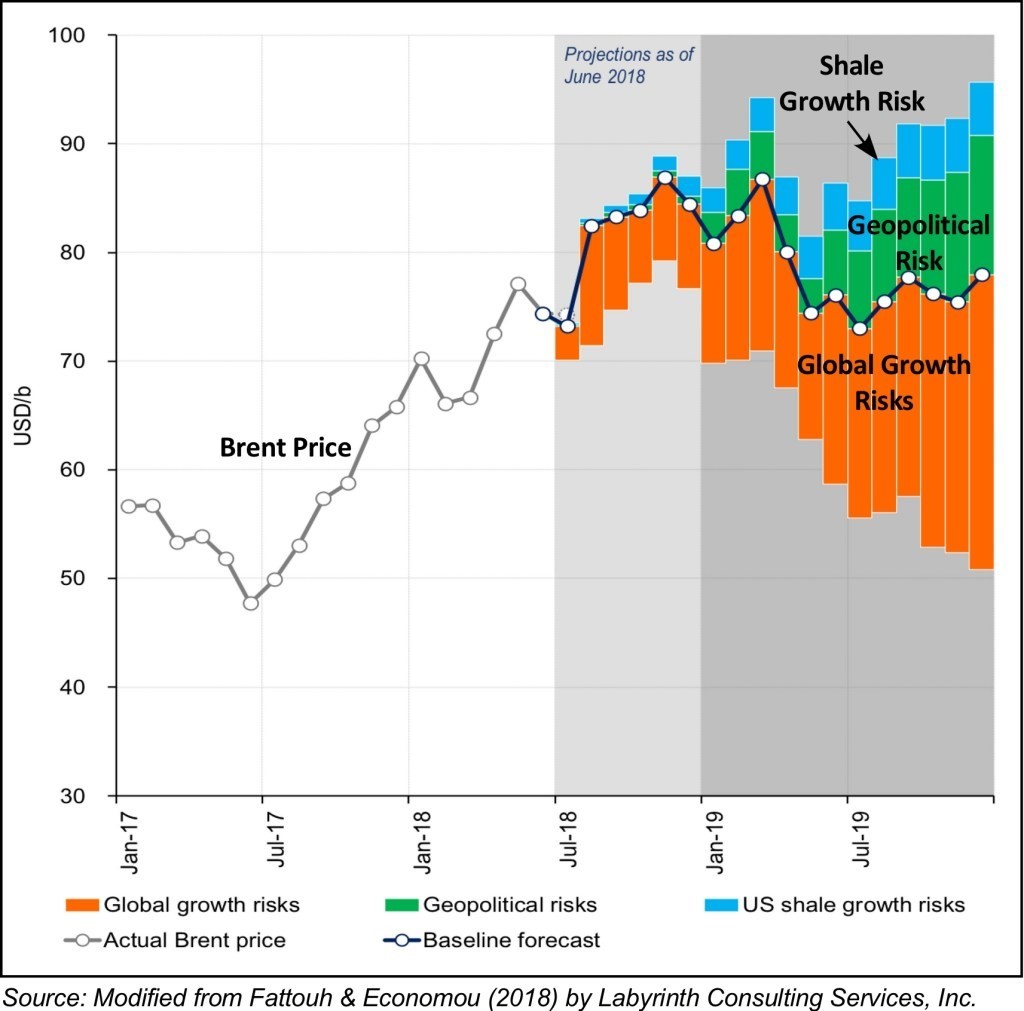

Poi abbiamo la Trade War USA-Cina che può causare un rallentamento dell’economia globale e che di conseguenza può avere ricadute sul prezzo del barile (figura 3). Sul prezzo gli USA, la Russia (e l’Arabia Saudita) si trovano dalla stessa parte: basso non conviene.

Infine abbiamo la partita del Mare del Sud della Cina dove transita circa il 40 % del commercio mondiale giocata tra USA e Cina per il controllo dei mari e del commercio.

Figura 3: rischi di crescita e geopolitici sul prezzo

This Rock will change the world.

I bond in scadenza dalle compagnie petrolifere americane sotto la BBB ammontavano, secondo Bloomberg, a circa 70 miliardi di dollari nel 2017, quelli in scadenza al 2022 sarebbero 260 miliardi di dollari. Dopo la crisi del 2008 e l’inizio del Quantitative Easing della Federal Reserve i tassi bassi spinsero i gestori di hedge fund e di fondi pensione a ricercare titoli più remunerativi: in primis le shale companies.

Facciamo quattro calcoli. Consideriamo (figura 1) i cinque milioni di barili al giorno dallo shale X un prezzo di 60 dollari al barile X 365 giorni: abbiamo in un anno circa 110 miliardi di dollari di revenues. Con queste revenues dovrò pagare anche i debiti annuali. I margini sono stretti, tutto dipende da quello che farà il prezzo: avere sul mercato olio iraniano (a propositi di quanto detto sopra lato Iran e Cina) può fare la differenza.

McLean nel suo libro ci dice che analizzando nel 2014 le 16 shale companies pubbliche più grosse, queste avevano bruciato 80 miliardi di dollari in più di quello che avevano guadagnato. Insomma non proprio un affare…

È vero le grandi Oil Majors potrebbero entrare nel mercato e acquisire le compagnie in difficoltà ristrutturandone il debito. O anche potremmo assistere ad una fase di consolidamento per creare sinergie ed economie di scala e buttare giù i costi. Ma questo è da vedersi a lungo termine.

Figura 4: Manhattan, scattata dall’autore dal Top of The Rock(feller)

Studiare costa.

Studiare costa.

Fino ad ora ci siamo preoccupati dello shale ma probabilmente ci stiamo preoccupando del debito sbagliato.

Chi immagina lo shale come innesco della crisi, deve fare prima alcune considerazioni. Innanzitutto ricordiamoci che la crisi ci fu perché la gente non riusciva a pagare i mutui e che questi erano stati “cartolarizzati” dalle banche per agevolare la richiesta di credito.

Questo, in sostanza, è stato il processo che ha permesso il contagio dal settore immobiliare a quello bancario soprattutto grazie alla finanza strutturata…

Quando i titoli bancari soffrono si trascinano gli indici di borsa, essendo tra i titoli più scambiati giornalmente. Inoltre si tratta di un settore che ha più impatto sull’economia di quello oil; in termini di pil il comparto real estate è più grosso del settore mining (oil&gas incluso). Inoltre la casa spesso viene utilizzata per accesso al credito e quindi come volano economico. Per farla breve, per arrivare a raggiungere il peso di quanto accaduto nel 2008, ce ne vuole.

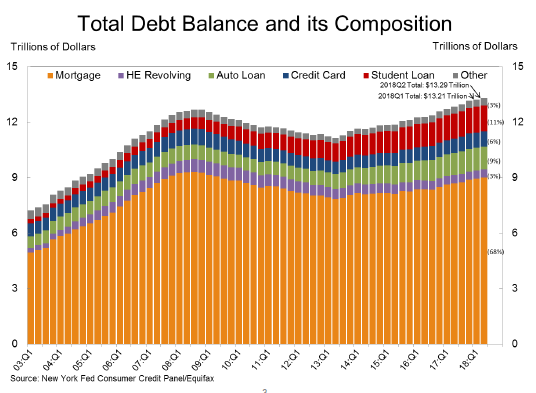

Veniamo ai nostri giorni: la nota pubblicata dalla Federal Reserve di New York (in foto) riporta ad agosto un incremento del debito aggregato per i proprietari di casa in aumento, superando il livello del 2008 di circa 618 miliardi di dollari, ad un totale di 12.68 trilioni di dollari. I debiti legati ai mutui erano circa a 9 trilioni di dollari. Vediamo anche il trend in aumento dal 2008 del debito per gli studi e per le auto (per chi vuole approfondire il tema consigliamo questa recente analisi).

Figura 5: Debito Totale USA e composizione (Federal Reserve New York)

Qui ci limitiamo ad osservare che i giovani americani si indebitano già per gli studi e per comprarsi un’auto.

Siamo sicuri che con tutti questi mutui avranno voglia di comprarsi una casa?

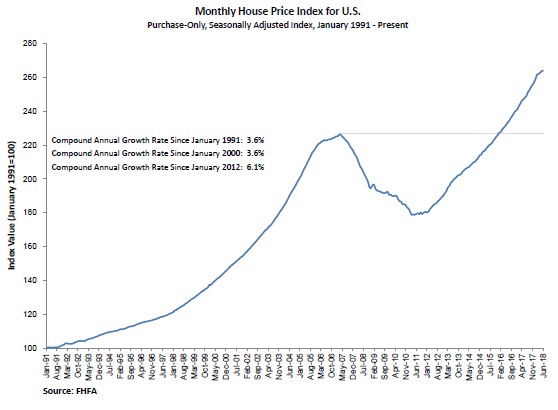

Intanto i prezzi delle case in USA continuano a salire.

Figura 6: Indice HPI House Price Index USA