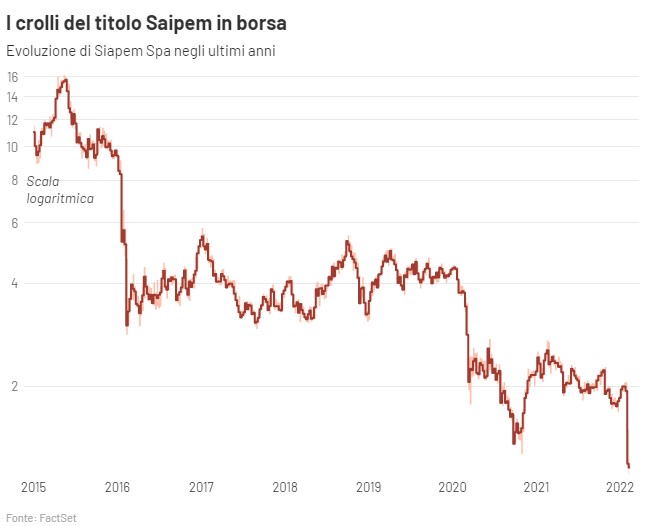

Crisi odierna di Saipem: la causa scatenante è l’annuncio di un crollo degli utili, segno che il piano strategico per la riconversione alla green economy di soli sei mesi fa è da gettare.

La transizione ambientale di un’impresa comporta un costo enorme perché la pressione degli investitori per la riduzione del carbon footprint svaluta immediatamente le sue attività, rendendo più difficile trovare le risorse per finanziare la riconversione. Lezione numero due.

Molte società inquinanti vendono pezzi di attività a investitori o società a cui il rating verde (Esg) non importa (non quotate, fondi speculativi o fondi sovrani di paesi produttori di greggio) per poi investire il ricavato in progetti green.

Per ogni venditore c’è un compratore e quindi per l’ambiente le cose non cambiano; ma il rating verde di chi vende migliora, a riprova che i criteri Esg spesso sono marketing istituzionale.

Saipem, però, oggi non ha mercato, ammesso che la si voglia vendere. L’alternativa è fonderla con un altro gruppo del settore, a prescindere dalla sua nazionalità e rating Esg, e massimizzare il valore per l’azionista pubblico; e una volta ristrutturata con l’aggregazione, lo Stato potrebbe uscire dal capitale di un’azienda poco green. Come fu fatto con Technip a suo tempo.

Invece da noi prevale la difesa dell’ “italianità” e così si parla di una fusione con l’italiana Maire, per difendere un’azienda “strategica”, senza considerare la “dote” che lo Stato presumibilmente dovrà pagare affinché Maire si accolli Saipem, non avendola ristrutturata, e senza nessun beneficio per il rating Esg delle due società. L’esperienza con WeBuild insegna poi, come in altri casi, che lo Stato azionista è per sempre.

Per capire come il piano per affrontare la riconversione verde di Saipem sarebbe stato destinato al fallimento, forse bastava leggere l’intervista al Sole-24 Ore (29/10/2021) del suo amministratore delegato Francesco Caio in cui lo definiva «una transizione attraverso un nuovo approccio duale che consente da un lato di continuare a servire i clienti del ciclo tradizionale rispetto alle sollecitazioni di mercato, anche con l’ottimizzazione degli asset, e dall’altro di competere efficacemente nella sfida per la transizione energetica adottando modelli operativi innovativi e flessibili». Sembra una supercazzola del mitico conte Mascetti nel film Amici Miei.

E qui veniamo alla terza lezione: il manager pubblico buono per tutte le stagioni. Scorrendo il lungo cv dell’ing. Caio, vedo che è stato amministratore in Omnitel e Cable and Wireless (telefonia), Nomura e Lehman Brothers (finanza), Indesit (elettrodomestici), Poste Italiane, Ita Airways ex Alitalia, Avio (aeronautica), e da presidente di Saipem, anche consulente del governo per il piano Ilva (acciaio) e per le Tecnologie Digitali e Banda Larga: tutti business che con le trivelle e gli impianti di Saipem c’entrano poco.

Noto inoltre che tutte le sue esperienze di amministratore non sono mai durate più di tre anni, ovvero un singolo mandato: non certo un bel biglietto da visita per assicurare la continuità gestionale richiesta da un complesso piano.

Non ho motivi per dubitare della professionalità dell’ingegner Caio, ma che qualcuno possa avere competenze manageriali in così tanti settori disparati sì.

Quello di Caio però non è un caso isolato: spesso i manager scelti per le imprese a partecipazione pubblica passano indifferentemente da un’azienda all’altra, come in una giostra.

All’estremo opposto ci sono i top manager che invece hanno fatto tutta la carriera all’interno della stessa azienda. L’unica caratteristica che li accumula è il passaporto italiano: probabilmente non ci sono bravi manager stranieri da attirare; o forse sono poco amalgamabili con l’ambiente romano.

Qualunque siano i criteri di nomina dei manager pubblici, il caso Saipem insegna che, quanto a governance, lo Stato come azionista di controllo lascia molto a desiderare.

(Estratto di un articolo pubblicato su Domani Quotidiano, qui la versione integrale)