Alla fine, agosto si è dimostrato un mese decisamente positivo per l’azionario. Per l’S&P 500 si tratta del miglior agosto dal 1986, con un 7.01% di guadagno. Spettacolare il Nasdaq (+11.05%) trainato dalle sue mega caps (Indice NYFANG +21.2%).

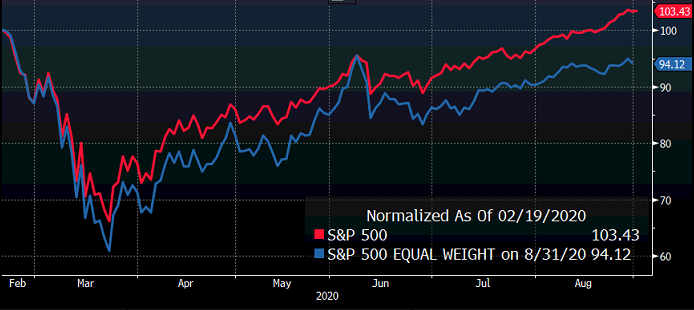

In effetti, il fenomeno illustrato nell’ultimo Lampi e in precedenza in quello del 4 agosto, relativo alla partecipazione al rally, si è ulteriormente accentuato, con la performance concentrata in una manciata di grossi nomi e il resto assai meno coinvolto. Non a caso l”indice S&P 500 Equal weighted è sostanzialmente laterale da metà giugno.

Si può notare anche un fenomeno del genere a livello di piazze borsistiche. Per una Wall Street che ha fatto il 7%, abbiamo valori assai meni brillanti per Europa (3.2%), Emergenti (2.1%), con solo Tokyo (6.1%) che si avvicina alle performance Usa. Naturalmente il significato in questo caso è assai più ridotto, non fosse altro perché la borsa Usa da sola costituisce oltre il 50% della capitalizzazione mondiale.

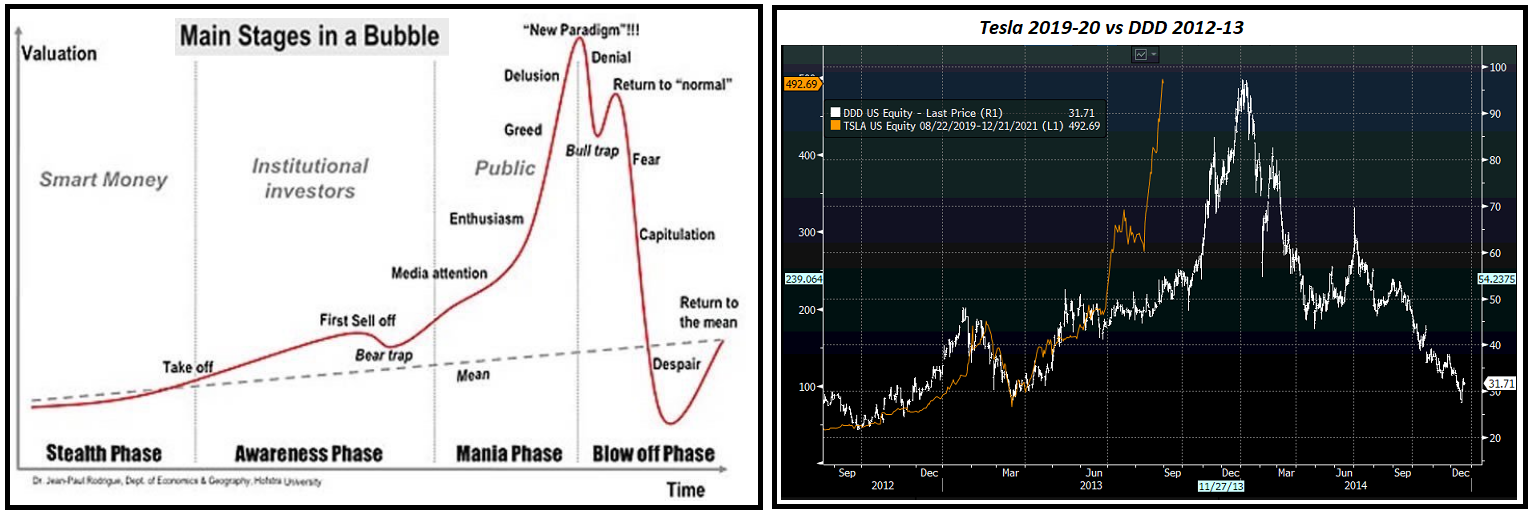

Come già osservato nei pezzi indicati sopra, il fenomeno ha, almeno in parte, a che vedere con l’effettiva maggior efficacia di questi business nel nuovo contesto creato dall’epidemia di Covid. Ma l’impressione personale è che a questo punto l’apprezzamento da parte degli investitori di questi indiscussi vantaggi stia sconfinando nella mania. Basti pensare che il semplice annuncio di uno split azionario ha prodotto un aumento delle quotazioni di Tesla del 70% e per Apple di oltre il 20% in un mese. L’incremento da inizio anno per i 2 colossi è rispettivamente del 470% e dell’80%. Il movimento di Tesla sembra proprio paradigmatico della bolla, e personalmente mi ha riportato alla mente un’altra tecnologia la cui percepita rivoluzionarietà aveva prodotto una simile price action nelle aziende produttrici: quella delle stampanti a 3 dimensioni.

Vedremo se l’epilogo sarà simile, o Tesla confermerà invece le attese. Bisogna tener conto anche della dimensione relativa delle aziende e che la mobilità elettrica non è certo destinata a restare un business di nicchia come le stampanti 3D, ma ovviamente gli altri produttori si stanno equipaggiando e molti dispongono di mezzi e tecnologie.

Venendo alla quotidianità, gli ultimi giorni hanno visto i mercati provare a prezzare la “svolta della Fed”, in direzione di una maggior tolleranza dell’inflazione. Ciò verrà ottenuto perseguendo un target medio del 2%, il che implica che eventuali periodi di inflazione inferiore al target (come quello attuale) debbano essere seguiti da periodi con inflazione sopra target. in secondo luogo, ai fini di politica monetaria rileverà solo il calo dell’occupazione dal livello massimo, e non più un suo approdo su livelli che in passato erano considerati a rischio di generare spirali inflattive. La reazione ha contemplato rendimenti dei treasury più elevati sulla parte lunga della curva, a prezzare maggiore rischio inflazione e un Dollaro in ulteriore calo eventualmente a scontare tassi reali ancora più negativi. Parte dell’outperformance di Wall Street può ovviamente essere ascritta a questa nuova stance.

Sul fronte macro la settimana è iniziata ieri con i PMI ufficiali cinesi di agosto, che hanno visto il manifatturiero deludere marginalmente, e i servizi sorprendere in positivo. Per questo la sorpresa positiva di oggi sul manifatturiero calcolato da Markit (massimo dal 2011) è stata presa bene.

Buoni numeri anche in Giappone, (rivisto il flash da 46.6 a 47.2) Corea (48.5 vs. 46.9 luglio), Taiwan (52.2 vs. 50.6 luglio)mentre l’Australia ha rallentato ma da buon livello (53.6 vs. 54.0 luglio). Solo Sydney, tra le principali piazze, ha sofferto.

L’Europa ha approcciato la seduta con un tono nervoso. C’era la revisione dei PMI manifatturieri di agosto, dopo la sonora delusione di quelli flash (anche se erano stati più i servizi a deludere) e nonostante ciò l’€ ha aperto la seduta flirtando con quota 1.20 vs $.

I PMI non manifatturieri non hanno portato grosse news. Se il numero francese è stato rivisto al rialzo quello tedesco ha perso qualcosa.

Come sospettato, è la Spagna (49.9 da prec 53.5) a farsi carico della delusione che traspariva per il resto d’Europa dal confronto tra i dati flash, mentre l’Italia ha ben figurato. La divergenza sembra riflettere le diverse fortune sul fronte epidemiologico. Vedremo che diranno i servizi venerdì, visto che è li che le misure di contenimento colpiscono di più.

I numeri hanno cementato la forza dell’€, giunto temporaneamente a bucare quota 1.20, ed è così che l’azionario Eu si è ulteriormente depresso, mentre azionario Usa (quantomeno il Nasdaq) e metalli preziosi hanno continuato a mostrare resilience.

Nel pomeriggio, l’ISM manufacturing ha sorpreso in positivo ancora una volta, rafforzando l’impressione di ripresa Usa (56 da prec 54.2 e vs attese per 54.8). La forza è ben rappresentata nei sottoindici, con i new orders, +6.1 punti a 67.6, a marcare il massimo da 16 anni.

Bisogna dire, sulla base degli ultimi report, che l’impatto della seconda ondata di Covid e relative misure è stato molto modesto in US.

Ironicamente, i buoni numeri hanno dato una mano all’azionario EU. Già perché quota 1.20 ha fatto da barriera, e il dollaro si è ripreso, arrivando quasi a cancellare il calo odierno. L’effetto è stato pressoché immediato sugli indici continentali, che chiudono con movimenti marginali, se si eccettua Londra, ieri chiusa mentre l’Europa scendeva, e oggi ostacolata dal pound. In calo generale i rendimenti nella parte finale di seduta, mentre lo spread torna a scendere. Neanche l’inversione di tendenza del dollaro ha infastidito Wall Street che continua a rincorrere i suoi campioni. Ci vuole qualcosa di più convincente. Considerando il positioning record (in particolare il Lungo €, come risulta dall’ultimo report CFTC), non è del tutto da escludere. Oltretutto è l’Eu adesso a dover contenere l’insorgenza del Covid.

Sul fronte macro, la settimana si chiude col botto venerdì, con i PMI servizi e composite di agosto, e il labour market report di Agosto . Certo, il cambio di stance Fed toglie un po’ di glamour, a tendere, ai payrolls, se dati particolarmente buoni non imporranno inasprimenti della politica monetaria. Ma per ora, con la disoccupazione al 10% e Powell che “non considera nemmeno il pensiero di un rialzo”, siamo ancora lontani da quella fase.