Dopo la bufera di ieri pomeriggio, domina la calma (se è consentito l’eufemismo) questa mattina sui mercati. Prima delle 13 lo spread arretra fino a 231 punti base, dai massimi di 260 toccati ieri ed il rendimento del BTP decennale si attesta intorno a 1,60%, dopo aver sfiorato il 2% ieri.

Come detto nel commento di ieri, per la prima volta abbiamo assistito all’indecoroso spettacolo di un presidente della Bce che, dopo una conferenza stampa di circa un’ora, deve ricorrere ad un’intervista alla Cnbc per rettificare il suo pensiero.

Ma, ancora peggio, deve essere abbondantemente corretta dal suo capo economista Philip Lane, questa mattina.

L’affermazione della Lagarde di ieri non è una voce dal sen fuggita. È l’esatta espressione del “sentiment” prevalente all’interno del suo consiglio direttivo. Se si riprende la domanda fatta dal giornalista, si evince chiaramente

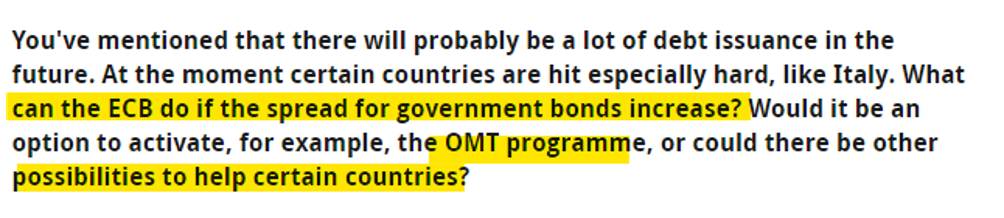

la volontà di capire cosa potrebbe accadere a paesi come l’Italia, con ridotto spazio per manovre di stimolo fiscale, quando dovesse far massicciamente ricorso al mercato e dovesse ritrovarsi di fronte ad un incremento dello spread. La Bce potrebbe far ricorso al programma OMT (Outright Monetary Transactions, in pratica l’acquisto diretto, sotto condizionalità, dei titoli degli Stati in difficoltà) o ci sono altre possibilità di intervento?

la volontà di capire cosa potrebbe accadere a paesi come l’Italia, con ridotto spazio per manovre di stimolo fiscale, quando dovesse far massicciamente ricorso al mercato e dovesse ritrovarsi di fronte ad un incremento dello spread. La Bce potrebbe far ricorso al programma OMT (Outright Monetary Transactions, in pratica l’acquisto diretto, sotto condizionalità, dei titoli degli Stati in difficoltà) o ci sono altre possibilità di intervento?

La risposta della Lagarde è netta:

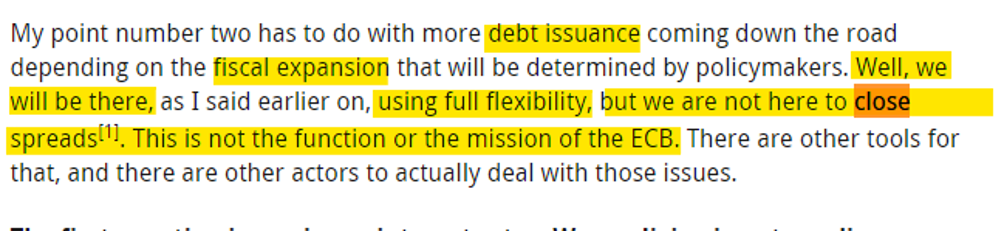

Dice chiaramente che si attende manovre di stimolo fiscale e conseguenti emissioni di titoli di debito. La Bce ci sarà, usando tutta la flessibilità consentita, ma non è compito della Bce quello di ridurre (stabilizzare) gli spread. Ci sono altri strumenti ed altri soggetti per quei problemi.

Dice chiaramente che si attende manovre di stimolo fiscale e conseguenti emissioni di titoli di debito. La Bce ci sarà, usando tutta la flessibilità consentita, ma non è compito della Bce quello di ridurre (stabilizzare) gli spread. Ci sono altri strumenti ed altri soggetti per quei problemi.

La successiva intervista alla Cnbc ribadisce il concetto: gli spread elevati sono un problema, la flessibilità è quella consentita all’interno del programma di acquisti.

La Bce intende evitare una frammentazione dei mercati finanziari e poiché spread elevati danneggiano i meccanismi di trasmissione della politica monetaria, useranno tutta la necessaria flessibilità connessa al programma di acquisti, per evitare che ciò accada.

Come si evince dalle testuali parole, Lagarde afferma 3 principi importantissimi, solo apparentemente contraddittori:

- Loro non si preoccupano degli spread in sé, gli interessa solo l’eventuale ostacolo al funzionamento dei meccanismi di trasmissione della politica monetaria.

- Il loro programma di acquisti di titoli pubblici è in grado di determinare il destino degli spread e, indirettamente, quello dei Paesi coinvolti.

- Hanno ampia flessibilità nell’utilizzo di questo strumento. Quindi siamo nelle loro mani e le loro decisioni finiscono per avere inevitabilmente una rilevanza politica.

Nessuna voce dal sen fuggita. Lagarde afferma che quando gli Stati emetteranno debito, saranno loro a deciderne il destino, usando la flessibilità del programma di acquisti. Quindi non una disponibilità illimitata, ma invece ben calibrata per disciplinare eventuali reprobi. Ecco perché i mercati sono andati in subbuglio.

Il suo capo economista Lane ha ritenuto di andare anche oltre, specificando:

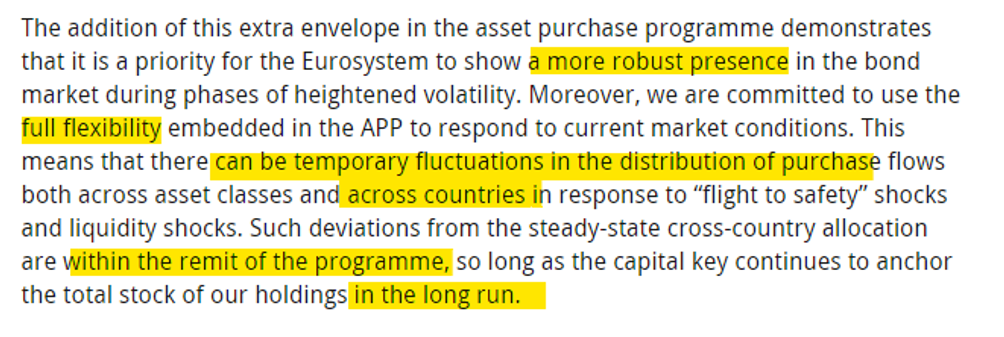

La disponibilità di questo pacchetto aggiuntivo di acquisti (€120 miliardi) nell’ambito del programma dimostra la volontà di assicurare una massiccia presenza sui mercati in questa fase di elevata volatilità. La Bce intende usare quindi tutta la flessibilità integrata nel programma APP per reagire alle attuali condizioni di mercato. Ciò significa che ci possono essere deviazioni temporanee nella distribuzione dei flussi di acquisti, sia per classe di attività che per Paese, per reagire a shock di liquidità o di fuga verso titoli più sicuri. Tali deviazioni avvengono nell’ambito del programma, purché la base di ripartizione degli acquisti (capital key) continui a vincolare l’ammontare dei titoli detenuti nel lungo termine.

Lane conclude in modo categorico: non tollereranno che la trasmissione della politica monetaria sia messa a rischio, e sono pronti a fare di più ed adeguare tutti i loro strumenti, se necessario al fine di assicurare che gli spread elevati, conseguenza della crisi del coronavirus, non compromettano la trasmissione.

A concludere, per ora, il soccorso alle parole di Lagarde è pure intervenuto il governatore Ignazio Visco. Che ha rivelato, come se nulla fosse, il potere illimitato della Bce di limitare lo spread. È sufficiente usare con discrezionalità il potere di acquisto nell’ambito del Qe.

Una clamorosa ammissione che all’improvviso svela quanto chiaro da tempo: la Banca Centrale ha potenza di fuoco illimitata per determinare l’andamento degli spread. In poche ore sono stati sgretolati anni di menzogne. Comandano loro e basta.