L’importanza del concetto di “Deal” nella Trumponomics

Uno dei punti sui quali Donald J. Trump focalizza la sua perenne attenzione è l’importanza dello scambio. Questo non per predisposizioni personali nei confronti di scuole di pensiero economiche specifiche, bensì semplicemente perchè Trump ama gli affari. Nel suo libro “The Art of the Deal”, Trump parla chiaro: “Deals are my art form. Other people paint beautifully on canvas or write wonderful poetry. I like making deals, preferably big deals. That’s how I get my kicks.”

Quali “deals” possono essere più corposi di quelli tra Paesi? Come abbiamo già visto in questo blog, ancora prima che diventasse Presidente degli Stati Uniti, Trump ha sempre ritenuto che il rapporto degli Stati Uniti con i suoi partner commerciali non fosse vantaggioso. Le sue considerazioni erano basate sui dati. Nel settore manifatturiero, tra il 1979 e il 1988 quasi 2 milioni di americani avevano perso il lavoro a causa della concorrenza con aziende giapponesi supportate dal governo di Tokyo.

Oggi, tre decenni dopo, nello stesso settore, l’America ha perso ulteriori 5 milioni di nuovi posti di lavoro ed il deficit commerciale continua ad essere mastodontico in valore assoluto, pur se (solo nell’ultima rilevazione) in rallentamento su base mensile. Il 26 aprile scorso, infatti, nei dati riferiti a marzo 2018 resi pubblici dallo US Census Bureau il saldo commerciale in beni è risultato in diminuzione (-10,3% a 68 miliardi di dollari), prima contrazione negli ultimi sette mesi con un aumento delle esportazioni (+2,4%) ed una diminuzione delle importazioni (-2,1%). La politica mercantilista sta dando piccoli accenni di nuova vita, dunque, e l’economia americana ci crede visto l’aumento (pur impercettibile) degli inventari all’ingrosso (+0,5%) e la riduzione delle scorte di vendita al dettaglio (-0,4%).

I Fattori di Crescita: La Tecnologia

Nella Trumponomics ogni scambio mantenuto asimmetrico è svantaggioso per chi sopporta i deficit commerciali, i quali – enormi e cronicizzati – vanificano la crescita economica nazionale, la quale trova espansione nella sola creatività umana, resa manifesta in una sempre più avanzata tecnologia. Il paradigma della crescita industriale, riposto nella crescita della produttività, trova nel breve periodo il suo limite nella conoscenza tecnologica a disposizione (c.d. frontiera delle possibilità di produzione). Per questo, la tecnologia, spostando la frontiera in avanti, guida la produttività a lungo termine ed avvia nuovi trend di crescita economica.

Il punto chiave per la Trumponomics è, dunque, che la crescita economica a lungo termine dipende dalla crescita tecnologica. Questo è il segnale. Tutto il resto è rumore, compresi gli scambi.

I Fattori di Crescita: La Concentrazione all’interno delle Aziende Tecnologiche

Nell’ottica della Trumponomics, un tasso di crescita esponenziale richiede la concentrazione delle industrie più avanzate all’interno dei confini per incentivare e controllare la proprietà intellettuale.

Una ricerca del Brookings Institute ha rilevato come la quasi totalità della crescita economica degli Stati Uniti negli ultimi decenni sia stata generata da industrie avanzate, ossia concentrate sull’innovazione (e non l’imitazione) di nuove tecnologie (Boeing, Google). Sebbene queste industrie avanzate occupassero solo il 9% della forza lavoro statunitense, hanno depositato l’85% di tutti i brevetti, fornito il 90% dei dollari di ricerca del settore privato e occupato l’80% di tutti gli ingegneri. Le industrie avanzate sono le più propense a generare nuove tecnologie che migliorano i paradigmi di produzione (c.d. paradigm shift). Finora, invece, la localizzazione delle aziende statunitensi con produzioni ad alta tecnologia è stata perlopiù all’estero (c.d. offshoring) alla ricerca di nuove quote di mercato a costi fiscali e del lavoro inferiori. Ciò ha favorito il determinarsi di un deficit commerciale in prodotti tecnologici avanzati quantificato dall’US Census Bureau nel 2017 pari a 110 miliardi di dollari.

Il problema della localizzazione è strettamente connesso alla tutela della proprietà intellettuale, più precisamente – nell’ottica della Trumponomics – alla sottrazione indebita della stessa da parte di Pechino.

A livello commerciale il rapporto bilaterale con la Cina è un tasto dolente. L’Amministrazione Trump ha spesso sottolineato l’avanzo cinese con gli Stati Uniti (recentemente quantificato in 375 miliardi di dollari) come evidenza di un profondo disequilibrio nella relazione commerciale bilaterale, causa di distorsioni nei mercati della produzione e del lavoro statunitense (come anche recentemente dichiarato dall’U.S. Trade Representative (USTR), Robert Lighthizer, di fronte allo Ways and Means Committee della Camera).

A livello commerciale il rapporto bilaterale con la Cina è un tasto dolente. L’Amministrazione Trump ha spesso sottolineato l’avanzo cinese con gli Stati Uniti (recentemente quantificato in 375 miliardi di dollari) come evidenza di un profondo disequilibrio nella relazione commerciale bilaterale, causa di distorsioni nei mercati della produzione e del lavoro statunitense (come anche recentemente dichiarato dall’U.S. Trade Representative (USTR), Robert Lighthizer, di fronte allo Ways and Means Committee della Camera).

Il 14 agosto 2017, Trump ha compiuto il suo primo passo per affrontare il “problema Cina”, firmando un Executive Order con cui ha delegato Lighthizer ad avviare un’indagine nell’ambito di quanto disposto dalla Sezione 301 del Trade Act del 1974, che attribuisce all’USTR ampia autorità (subordinata alle direttive presidenziali) nel contrasto di pratiche commerciali ritenute sleali o eccessivamente onerose per il commercio statunitense da parte di paesi esteri.

Questa è stata la prima applicazione della Sezione 301 dal 2013.

L’USTR ha condotto un’indagine approfondita basata su un’analisi di evidenze e commenti ricevuti da accademici, think tanks, studi legali, associazioni di categoria, e aziende e lavoratori americani, evidenziando l’esistenza di:

- restrizioni alla proprietà estera applicate da Pechino, sotto forma di (i) requisiti specifici per la costituzione di joint venture tramite investimenti e acquisizioni, (ii) processi di revisione e di rilascio delle licenze a società statunitensi operanti in Cina, il tutto teso a favorire trasferimenti di tecnologia su larga scala da società statunitensi ad entità cinesi in condizioni – a detta dell’USTR – non basate sulle regole di mercato.

- discriminazioni nella concessione di licenze relative alla proprietà intellettuale, con restrizioni per i soggetti statunitensi non riscontrate nei rapporti intercorrenti tra aziende locali.

La sottrazione di Proprietà Intellettuale statunitense da parte cinese è considerata da Trump uno dei motivi principali che accelerano il recupero relativo del gap tecnologico (c.d. catching up) da parte di Pechino.

Ad esempio, l’appropriazione indebita riscontrata nel 2010 di progetti ferroviari ad alta velocità di proprietà di aziende americane da parte di omologhi cinesi avrebbe causato ingenti costi sia intangibili (compromissione della segretezza di segreti industriali) che finanziari (perdita di centinaia di miliardi di potenziali profitti).

Nell’ottica della Trumponomics, più la Cina diventa tecnologicamente sofisticata (i) meno dipende dall’America economicamente e (ii) più aumenta la sua capacità tecnologica militare.

Quanto detto in questa (e nella precedente ) sede giustifica l’esigenza di Washington di introdurre dazi finalizzati ad ostacolare la permanenza all’estero delle aziende statunitensi ad elevato tasso tecnologico ed indurle al rientro (c.d. onshoring), a disincentivare analoghe aziende (americane e non) operanti all’interno a delocalizzarsi all’estero, e ad incentivare le aziende straniere con produzioni ad alta tecnologia ad investire in America, creando nuovi cluster tecnologici nel paese.

I Fattori di Crescita: La Parità di Condizioni (c.d. Level Playing Field)

Lo scontro sui dazi inizia l’8 marzo 2018, allorquando il Presidente Trump ha esercitato la sua autorita’ prevista dalla Sezione 232 del Trade Expansion Act del 1962 di imporre un dazio del 25 per cento sulle importazioni di acciaio ed un dazio del 10 per cento su quelle di alluminio, con uniche eccezioni rappresentate da Canada e Messico (partners nel NAFTA – North American Free Trade Association). Tale decisione, motivata da esigenze di sicurezza nazionale, è seguita ad una inchiesta condotta dal Dipartimento del Commercio statunitense, integrata da apporti di altre agenzie federali con competenza in materia. L’applicazione dei dazi è iniziata il 23 marzo scorso.

Il 22 marzo, l’Amministrazione Trump ha introdotto nuovi dazi, questa volta calibrati esclusivamente su esportazioni cinesi di circa 1.300 prodotti ad alta tecnologia (tra cui aeronautica, aerospazio, Information e Communication Technology (ICT), rete ferroviaria, veicoli alimentati con forme di energia alternativa) per un valore pari a 60 miliardi di dollari. Queste misure sono il risultato dell’inchiesta condotta dall’USTR, a fronte della quale Lighthizer ha anche anticipato un futuro nuovo fronte di scontro, balenando una possibilità che gli Stati Uniti possano agire contro l’OMC (Organizzazione Mondiale del Commercio) per ripristinare equità distributiva nel commercio mondiale.

Il 23 marzo, la Cina ha imposto dazi di ritorsione fino ad un’aliquota del 25 per cento (per un importo massimo di 3 miliardi di dollari) assumendo come obiettivo le importazioni statunitensi di 128 prodotti perlopiù alimentari, e dichiarando sospesi gli obblighi imposti dall’OMC di riduzione dei dazi su 120 tipologie di beni statunitensi (dalla frutta all’etanolo). Date le dimensioni delle esportazioni statunitensi in Cina (secondo i più recenti dati ufficiali, pari nel 2016 a 115.6 miliardi di dollari), l’attenzione di Pechino limitata su soli 3 miliardi di dollari di importazioni dagli Stati Uniti denota cautela e volontà di lasciare spazio alla contrattazione, inviando segnali per un potenziale accordo su tutta la linea.

Vista da un punto di vista di teoria della politica commerciale strategica, ossia di processi decisionali dei governi tesi ad influenzare il risultato di una interazione economica tra loro stessi ed un altro paese, l’attuale conflitto è configurabile in una situazione tipo “Dilemma del prigioniero” in cui vi sono due giocatori, USA e Cina, e ciascuno ha due strategie disponibili – dazi (T) o libero scambio (F).

Le loro preferenze possono essere definite seguendo quanto proposto da McGwire (2017).

| CINA | |||

| T | F | ||

| USA | T | 2,2 | 5,0 |

| F | 0,5 | 4,4 | |

La risposta ottima a livello individuale è di imporre dazi (c.d equilibrio di Nash), dalla quale nessuno dei due ha un incentivo a deviare, in quanto massimizza il proprio profitto (pari a 5 per entrambi). In realtà questo profitto è ottenibile solo se l’altro paese non reagisce (TF ed FT), situazioni alquanto improbabili. In caso di ritorsione, il profitto diminuisce per entrambi (da 5 a 2) e la situazione di sub-equilibrio diventa TT (2,2). L’azione multilaterale dell’OMC e’ tesa ad introdurre un coordinamento tra i giocatori affinche’ entrambi accettino posizioni di apertura commerciale, le quali aumentando i livelli di scambio, massimizzano il profitto di entrambi a FF (4,4), comunque inferiore a quello raggiungibile a livello individuale.

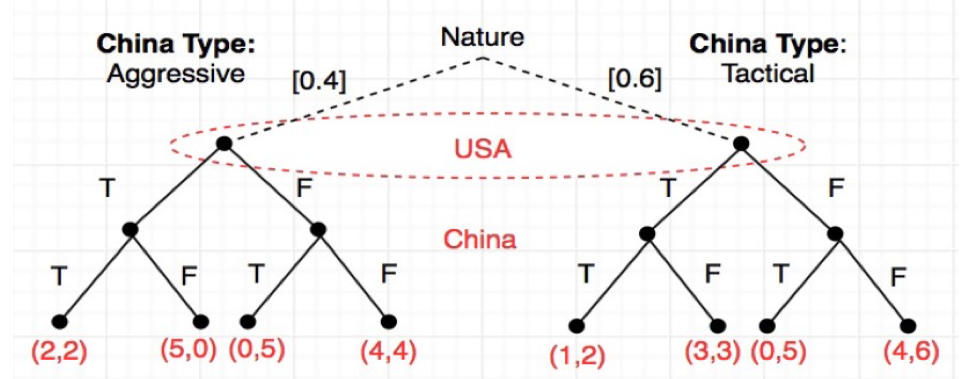

È ragionevole assumere che gli USA non conoscano pienamente le motivazioni dietro la strategia commerciale cinese. Il modello, dunque, considera anche strategie sequenziali di ragionamento, considerando differenti tipi di comportamento da parte della Cina e corrispondenti reazioni da parte degli USA. Utilizziamo il modello elaborato graficamente da McGwire, J. (2017) e consideriamo le due situazioni raffigurate:

Strategia cinese aggressiva (parte sinistra del grafico ad albero, a cui il modello attribuisce una probabilità del 40 per cento). La Cina reagisce equamente ad ogni dazio introdotto dagli USA su esportazioni di beni cinesi, senza considerarne le conseguenze. Tralasciando gli altri comportamenti ed ipotizzando una doppia reazione in termini di applicazione di dazi da parte di Pechino (TT), il profitto (pari a 2) che ne otterrebbe sarebbe fortemente ridotto dall’effetto delle restrizioni al commercio e la combinazione per entrambi sarebbe molto bassa (2,2).

Strategia cinese aggressiva (parte sinistra del grafico ad albero, a cui il modello attribuisce una probabilità del 40 per cento). La Cina reagisce equamente ad ogni dazio introdotto dagli USA su esportazioni di beni cinesi, senza considerarne le conseguenze. Tralasciando gli altri comportamenti ed ipotizzando una doppia reazione in termini di applicazione di dazi da parte di Pechino (TT), il profitto (pari a 2) che ne otterrebbe sarebbe fortemente ridotto dall’effetto delle restrizioni al commercio e la combinazione per entrambi sarebbe molto bassa (2,2).- Strategia cinese tattica (parte destra del grafico ad albero, a cui il modello attribuisce una probabilità del 60 per cento). La Cina, consapevole di quanto la sua economia sia basata sulla crescita guidata dalle esportazioni, limita le proprie reazioni sviluppando piani contingenti per mantenere comunque elevate le proprie esportazioni. Tralasciando gli altri comportamenti ed ipotizzando una doppia non-reazione da parte di Pechino (FF), il profitto sarebbe per Pechino il più elevato dell’intero modello (pari a 6) e la combinazione per entrambi sarebbe la più alta (4,6). Un simile comportamento di non-aggressione, in realtà, deve fare affidamento su componenti esterne alla relazione commerciale quali:

- quanto Pechino possa manipolare la propria valuta, lo Yuan/Renmimbi, in modo che un incremento nei dazi statunitensi venga compensato da opportune svalutazioni che mantengano elevato il proprio profitto commerciale;

- esistenza di accordi commerciali coinvolgenti la Cina e all’interno dei quali non siano presenti gli USA. In questo contesto, si inserisce il ritiro deciso dall’Amministrazione Trump dalla Trans-Pacific Partnership (TPP) che di fatto aprirebbe l’ingresso alla Cina nella stessa. In tal modo, non solo Pechino massimizzerebbe il proprio profitto nella relazione bilaterale con gli USA ma ridurrebbe anche quello degli USA stessi inducendo i Paesi membri della TPP a riallocare i propri scambi commerciali da una base bilaterale ad una multilaterale.

Strategia cinese aggressiva (parte sinistra del grafico ad albero, a cui il modello attribuisce una probabilità del 40 per cento). La Cina reagisce equamente ad ogni dazio introdotto dagli USA su esportazioni di beni cinesi, senza considerarne le conseguenze. Tralasciando gli altri comportamenti ed ipotizzando una doppia reazione in termini di applicazione di dazi da parte di Pechino (TT), il profitto (pari a 2) che ne otterrebbe sarebbe fortemente ridotto dall’effetto delle restrizioni al commercio e la combinazione per entrambi sarebbe molto bassa (2,2).

Strategia cinese aggressiva (parte sinistra del grafico ad albero, a cui il modello attribuisce una probabilità del 40 per cento). La Cina reagisce equamente ad ogni dazio introdotto dagli USA su esportazioni di beni cinesi, senza considerarne le conseguenze. Tralasciando gli altri comportamenti ed ipotizzando una doppia reazione in termini di applicazione di dazi da parte di Pechino (TT), il profitto (pari a 2) che ne otterrebbe sarebbe fortemente ridotto dall’effetto delle restrizioni al commercio e la combinazione per entrambi sarebbe molto bassa (2,2). La seconda strategia è indubbiamente quella finora adottata da Pechino, e i rischi di manipolazione valutaria sono stati già ampiamente evidenziati dal Presidente Trump nel passato.

La seconda strategia è indubbiamente quella finora adottata da Pechino, e i rischi di manipolazione valutaria sono stati già ampiamente evidenziati dal Presidente Trump nel passato.

A partire da queste argomentazioni, nella seconda parte introdurremo lo scenario che si sta delineando di riconsiderazione della membership all’interno della Trans-Pacific Partnership (TPP) da parte dell’Amministrazione Trump.

Bibliografia

Blanchard, B., Munroe, T. (2018), China hits U.S. goods with tariffs as ‘sparks’ of trade war fly, www.reuters.com, April 1, 2018

Breuninger, K., Tausche, K. (2018), Trump slaps China with tariffs on up to $60 billion in imports: ‘This is the first of many’, www.cnbc.com, March 22, 2018

Chandran, N., China strikes back at up to $60 billion in US tariffs with only $3 billion of its own, www.cnbc.com, March 22, 2018

Ip, G. (2018), China Started the Trade War, Not Trump, www.wsj.com, March 23, 2018

McGwire, J. (2017), A Game Theory Analysis of Donald Trump’s Proposed Tariff on Chinese Exports, The Student Economic Review Vol. XXXI, 2017

Morrison, S.P. (2018a), Donald Trump is Right: America Needs Tariffs, www.nationaleconomicseditorial.com, March 7, 2018

Muro, M., Rothwell, J., Andes S., Fikri, K., Kulkarni, S. (2015), America’s Advanced Industries, Brookings Metropolitan Policy Program’s Advanced Industries Series, Washington, D.C. (2015)

White House (2018), Presidential Proclamation on Adjusting Imports of Steel into the United States, www.whitehouse.gov, March 8, 2018

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale, dove ha prestato servizio dal 1990. In aspettativa dal 2014, risiede a New York dove ha in corso progetti di ricerca accademica in materia di economia internazionale ed economia della sicurezza nazionale. Si è laureato in Economia a Roma all’Università La Sapienza, dove ha anche conseguito una specializzazione in Economia e Diritto delle Comunità Europee. Ha due Master rispettivamente in Econometria applicata ed in Finanza ed Assicurazione islamica, quest’ultimo conseguito a Londra. Attualmente scrive per l’Hungarian Defense Review e per l’Istituto di Studi Strategici Nicolò Machiavelli.

DISCLAIMER: Tutte le opinioni espresse sono da ricondurre all’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale. Laddove il tema è inerente a relazioni internazionali, il testo è stato autorizzato per la pubblicazione dal Ministero degli Affari Esteri e per la Cooperazione Internazionale.