Negli Usa l’inflazione di agosto risulta sopra le attese (8,3% vs 8,1% atteso), soprattutto nella parte core, attestandosi al 6,3%, vicino al record del 6,5% di marzo.

Il consenso attendeva un calo più marcato dell’inflazione generale (grazie principalmente al calo della componente energetica) ed un incremento meno forte della parte core.

Più in dettaglio, il dato sopra le attese è stato determinato da:

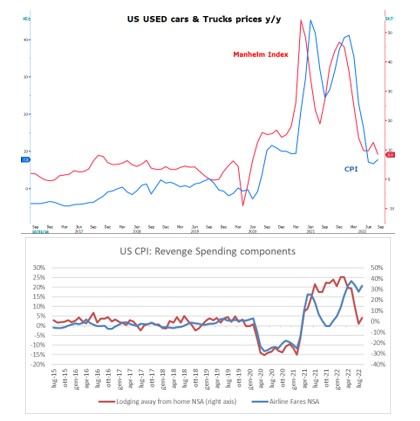

- un calo meno pronunciato di alcune categorie (ad esempio prezzi di auto usate);

- freno del calo di alcune categorie di spesa più collegate alla fase post-pandemica.

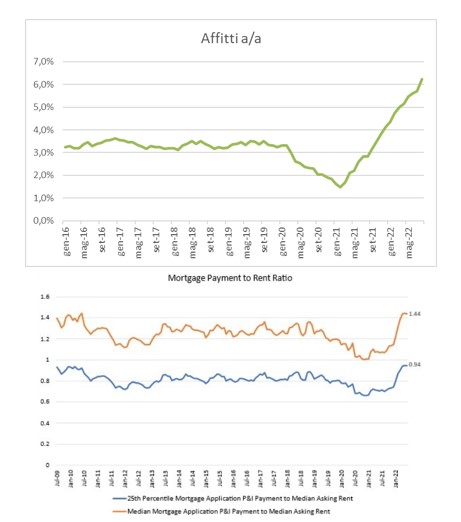

Sulla parte core ha inciso notevolmente la componente affitti, che pesa per oltre il 30% e continua a mostrare un andamento al rialzo (+6.2% a/a).

Questo anche perché, al momento, la rata mediana dei contratti di mutuo stipulati negli ultimi mesi risulta essere progressivamente sempre più alta (complice il rialzo dei tassi) rispetto al canone di affitto mediano, rendendo l’affitto ancora relativamente competitivo rispetto all’acquisto dell’abitazione.

Queste componenti hanno nel complesso bilanciato la contribuzione negativa della componente energetica (-5% m/m).

In prospettiva alcune componenti potrebbero riverberare con un certo ritardo il proprio effetto (ad esempio il prezzo delle auto usate come emerge dal grafico). Più ostico, invece, il calo dell’importante componente affitti. Variabile in ritardo per antonomasia, soprattutto in un contesto di rapporto rata mutuo/affitto in marcato aumento a causa del rialzo stesso dei tassi. Tuttavia, se si ipotizza un andamento costante della variazione mensile del CPI tra lo 0 e lo 0,2%, a fine anno l’inflazione tornerebbe gradualmente tra il 6,2 e il 7,1%.

Queste considerazioni confermano la necessità per la Fed di procedere con il cosiddetto frontloading, ossia accelerare ora il rialzo dei tassi per cercare di ottenere un freno dell’inflazione generale più marcato già a fine anno. Di conseguenza si consolida l’ipotesi di rialzo di 75 pb il 21 settembre.

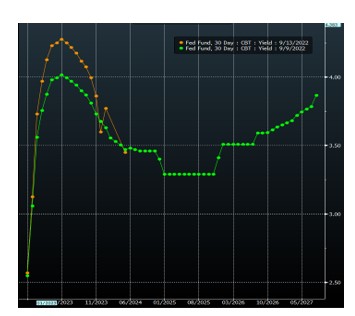

Il dato odierno ha portato a prezzare il tasso finale di approdo della Fed al 4,25% (dal precedente 4%) nel corso del primo trimestre 2023, come evidente dal grafico seguente relativo ai tassi impliciti nei prezzi dei future sui Fed Funds.

In sintesi

Il calo dell’inflazione Usa procede a ritmi graduali, con “la spina nel fianco” rappresentata dalla parte core, influenzata soprattutto dalla dinamica degli affitti, che potrebbe portare la Fed a prendere in considerazione la vendita (vista l’assenza di scadenze) di titoli MBS per ridurre anche questa parte del bilancio, come segnalato ad esempio dalla vice presidente Brainard.

Operativamente:

- È già prezzato un percorso sostenuto di rialzi Fed, cancellando al momento la discussione sul pivot della Fed che aveva preso piede nel corso dell’estate. Un tema che potrebbe ritornare a fine anno, a condizione della riduzione dell’inflazione verso l’area 6/7%.

- In tale contesto, tra settembre ed ottobre i tassi a lungo termine Usa potrebbero segnare un picco in prossimità di area 3,5% sul decennale (livello già raggiunto lo scorso giugno) o poco al di sopra, complice anche l’accelerazione del QT ($60 Mld di potenziali minori reinvestimenti di Treasury su base mensile).