La reazione dei mercati all’ultima riunione Fed è stata alquanto emblematica. La curva dei tassi ha iniziato a manifestare una sorta di strabismo con la parte a breve in rialzo e quella a lungo termine in direzione opposta.

FED-CURVA TASSI

Powell ha confermato che l’inflazione in atto è transitoria ma ha anche ammesso che la persistenza su livelli più elevati rispetto alla fase pre-pandemica potrebbe essere più lunga di quanto in precedenza atteso. Se a questo si aggiunge il marcato innalzamento delle aspettative di un rialzo tassi da parte dei membri Fed (la nuvola di dots), si può comprendere la reazione del mercato. I tassi a breve entro 2/3 anni seguono le future mosse possibili della Fed, ossia possibile primo rialzo; i tassi a lungo (o meglio ancora a lunghissimo termine) guardano per definizione ai prossimi trimestri e segnalano possibile rallentamento della crescita fra qualche trimestre, complice il minor sostegno della Fed e l’impatto della perdita di potere di acquisto determinata dal fatto che la crescita dei salari è molto inferiore a quella dell’inflazione.

Il risultato finale è che i tassi a lungo termine anziché salire scendono, malgrado le revisioni al rialzo di crescita ed inflazione.

INFLAZIONE

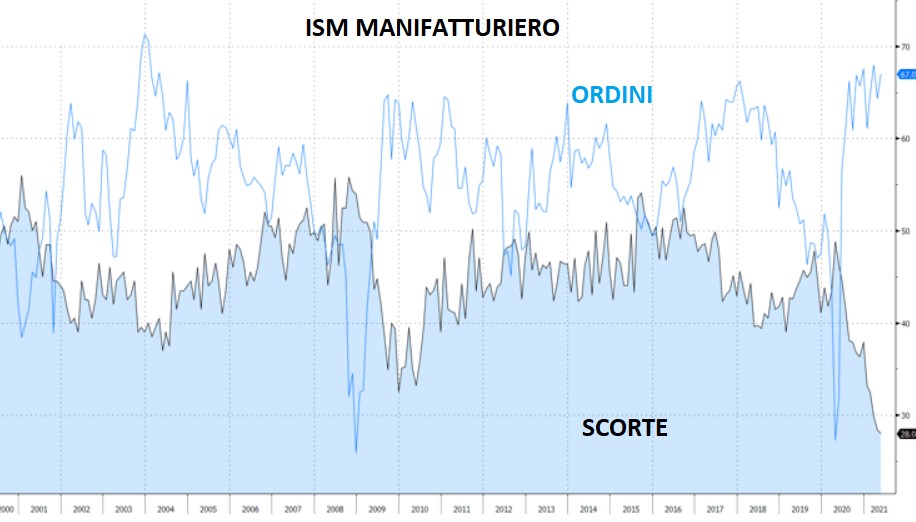

Le banche centrali sono ferme sulla linea di inflazione transitoria ma con qualche apertura sul fatto che si tratti di inflazione persistente. La sintesi potrebbe essere che per transitoria debba intendersi non per qualche mese ma per qualche trimestre. Ci vorrà tempo per risolvere i colli di bottiglia fotografati da una situazione paradossale di occhi pieni (portafoglio ordini alle stelle) e mani quasi vuote (scorte ai minimi)

USA E AREA EURO

USA ed AREA EURO sfasate nel breve: è la tesi della Lagarde, ossia gli Usa sono già di fatto in fase post pandemica con forte accelerazione dell’inflazione e picco possibile del rialzo dei prezzi nel corso dell’estate. In area Euro, invece, il picco potrebbe emergere verosimilmente a fine anno.

Emerge un divaricamento di percezione di atteggiamento delle due banche centrali: la Fed ha messo in allerta gli operatori che nel corso dell’estate dovrà annunciare in anticipo la rimozione di parte dello stimolo, ad esempio riducendo gli acquisti di MBS. La Bce ha circa un trimestre di ritardo, per cui la discussione e le eventuali prime decisioni su PEPP/TLTRO arriveranno tra settembre e dicembre.

CONCLUSIONI

Proviamo a delineare alcuni trend che potrebbero caratterizzare l’estate:

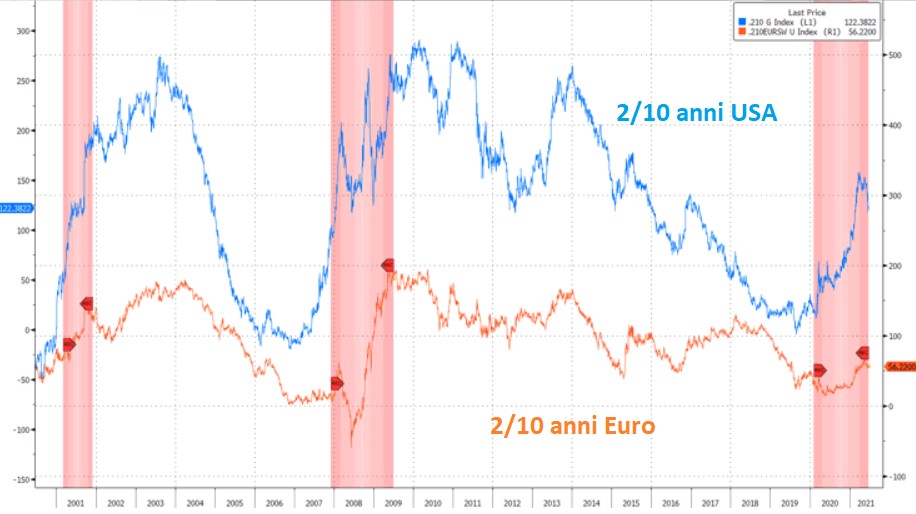

CURVE TASSI: il trend di steepening iniziato la scorsa estate si potrebbe essere arrestato lo scorso marzo per riaprire di nuovo le porte al flattening. In estate ha correttamente segnalato il recupero ella crescita. che stiamo ora sperimentando. Si è trattato di un irripidimento dimezzato rispetto a come eravamo abituati alcuni anni fa, quando lo spread 2/10 si avvicinava rapidamente verso i 250/300 pb, a fronte dei circa 160 pb raggiunti ora. Un ulteriore impatto del trend strutturale di fondo dell’invecchiamento della popolazione che rende alcuni andamenti più graduali/moderati.

Il trend di appiattimento potrebbe progressivamente essere sempre più evidente ed accompagnarsi progressivamente al trend calante dei tassi a lungo/lunghissimo termine che. in ultima istanza. si conferma essere il trend primario: trend primario calante con temporanee fasi di rialzo dei tassi;

Tassi più bassi sono un buon ingrediente per i listini azionari, a patto di mettere in conto qualche turbolenza di tanto in tanto ma in chiave temporanea, per tenere conto dell’acclimatamento al fatto che la Fed qualcosa proverà a togliere.

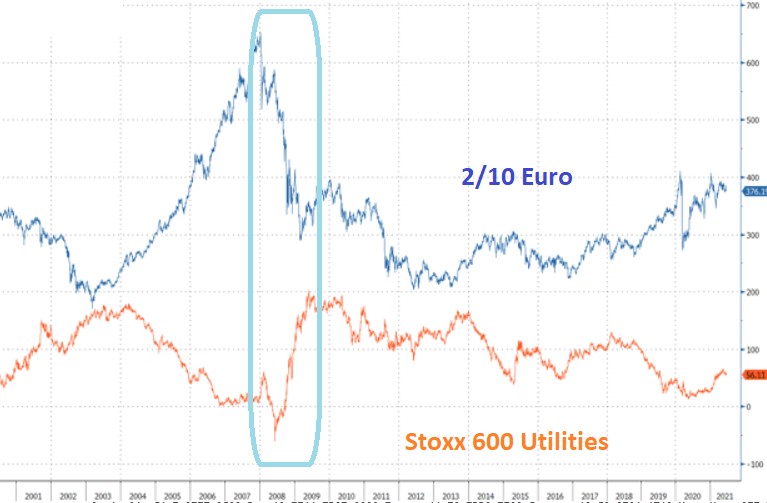

Tassi più bassi a lungo/lunghissimo termine si sposano bene con alcuni settori come il tech ma anche le utilities, grazie al minor impatto negativo sul servizio del debito. Il trend di flatteing anche in passato si è ben associato con performance positive del comparto utility.

Sul fronte forex la percezione di divaricamento di politica monetaria per qualche mese potrebbe contribuire ad un contesto generalizzato di dollaro più forte che incontro un importante supporto in area 1,1750/1,18.

Infine, il petrolio: la fase post pandemica ci sta portando ad un mondo in cui la domanda è in forte recupero mentre la leva dell’offerta è passata tutta in mano dell’Opec+. L’accelerazione della transizione energetica sta infatti creando un tappo per l’aumento dell’offerta da parte sia delle principali compagnie petrolifere (intente a dirottare investimenti crescenti verso il mondo green/sostenibile) sia dello shale oil Usa. Nel frattempo, la transizione energetica non potrà avvenire in pochi trimestri ma in diversi anni con prima tappa importante il 2030. Questo comporta ancora dipendenza dal petrolio nel breve e quindi collo di bottiglia in termini di domanda di greggio. Tradotto in numeri: le manovre dell’Opec+ possono ridimensionare temporaneamente i prezzi (vista anche l’elevata backwardation, quasi 5$ su un orizzonte di 6 mesi) ma, salvo imprevisti, il ritmo di crescita della domanda molto maggiore di quello dell’offerta potrebbe portare a livelli del prezzo del petrolio progressivamente più elevati.

Sintetizzando:

Preferenza per posizioni di:

- Flattening soprattutto sul 2/30 anni Us;

- Dollaro tendenzialmente forte fino ad area 1,1750, salvo temporaneo overshooting in estate;

- Acquisti sulle fasi di debolezza dei mercati azionari con un occhio di riguardo per il tech ed utilities – grazie all’effetto tassi bassi generato dallo strabismo della curva.

- Un occhio di riguardo anche ai mercati azionari cinesi dopo la dieta finanziaria auto imposta dal Dragone per arrivare senza grossi scossoni alla celebrazione del centenario della fondazione del Partito Comunista del 1° luglio.