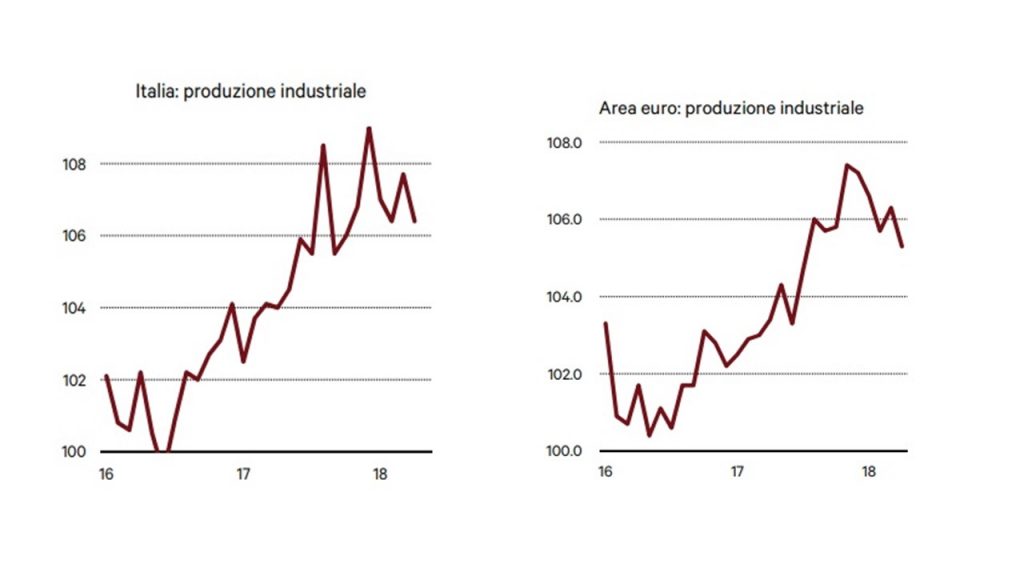

Dal punto di vista della composizione settoriale, la battuta d’arresto ha interessato soprattutto l’industria, coerentemente con il fatto che export, investimenti in macchinari e consumi di durevoli sono andati tutti male. Dopo la battuta d’arresto del primo trimestre, le prime indicazioni sul secondo non sono positive. In particolare, i dati sulla produzione industriale di aprile hanno evidenziato un nuovo ripiegamento, che non lascia ben sperare sul risultato dell’intero trimestre. Peraltro, tale andamento è in linea con quello evidenziato dalla produzione dell’intera area euro.

I dati di produzione industriale riferiti ai primi quattro mesi dell’anno mostrano nel complesso un livello in linea con i valori medi del periodo settembre-dicembre 2017.

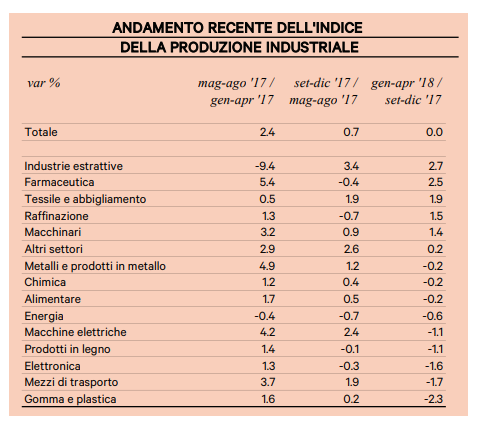

La frenata è diffusa alla maggior parte dei settori produttivi; spicca soprattutto l’interruzione del ciclo dei mezzi di trasporto, in linea con le tendenze dei consumi sopra descritte. In positivo resta il trend di sostenuta crescita della farmaceutica, e risaltano i segnali di risveglio del tessileabbigliamento, in linea con l’evoluzione della domanda di semi-durevoli da parte delle famiglie Nel complesso, alla stagnazione nella produzione della prima parte dell’anno non paiono seguire indicazioni più positive per i mesi centrali del 2018.

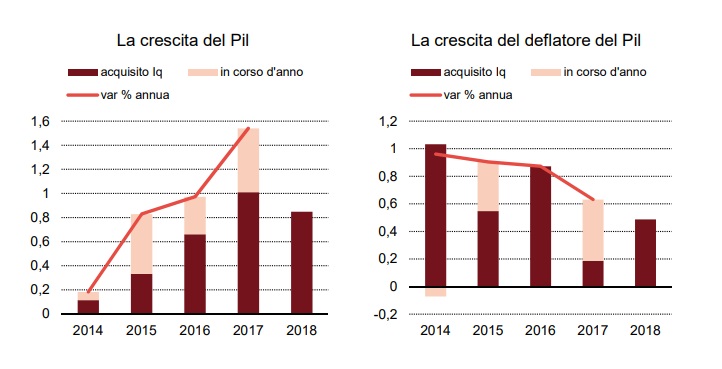

I dati sull’andamento degli ordinativi negli ultimi mesi hanno evidenziato un arretramento, tanto con riferimento alla componente della domanda interna che riguardo a quella estera. La frenata d’inizio anno è peraltro confermata anche dagli indicatori del clima di fiducia delle imprese, che anticipano una situazione di crescita a ritmi contenuti anche nel corso dei trimestri centrali dell’anno. La decelerazione della crescita osservata nei trimestri passati, e le indicazioni di relativa debolezza sull’inizio del terzo trimestre condizionano naturalmente i risultati medi attesi per l’intero 2018. Sulla base degli andamenti osservati sino al primo trimestre dell’anno, si stima una crescita “acquisita” (cioè quella che si verificherebbe se nel corso del resto dell’anno il Pil presentasse variazioni nulle) pari allo 0.8 per cento, due decimi circa in meno di quanto nello stesso trimestre era stato acquisito l’anno scorso.

I dati sull’andamento degli ordinativi negli ultimi mesi hanno evidenziato un arretramento, tanto con riferimento alla componente della domanda interna che riguardo a quella estera. La frenata d’inizio anno è peraltro confermata anche dagli indicatori del clima di fiducia delle imprese, che anticipano una situazione di crescita a ritmi contenuti anche nel corso dei trimestri centrali dell’anno. La decelerazione della crescita osservata nei trimestri passati, e le indicazioni di relativa debolezza sull’inizio del terzo trimestre condizionano naturalmente i risultati medi attesi per l’intero 2018. Sulla base degli andamenti osservati sino al primo trimestre dell’anno, si stima una crescita “acquisita” (cioè quella che si verificherebbe se nel corso del resto dell’anno il Pil presentasse variazioni nulle) pari allo 0.8 per cento, due decimi circa in meno di quanto nello stesso trimestre era stato acquisito l’anno scorso.

Per conseguire un incremento del Pil dell’1.5 per cento dovremmo quindi realizzare un’accelerazione della crescita, circostanza che al momento non sembra probabile. Innanzitutto perché i dati di produzione di aprile, come abbiamo visto, anticipano un andamento nel secondo trimestre dell’anno non particolarmente positivo; e in secondo luogo perché sulla base degli indicatori congiunturali, anche le tendenze dei mesi successivi sono orientate verso una fase di crescita moderata.

Per queste ragioni, ci sembra difficile si possa andare oltre l’incremento del Pil dell’1.2 per cento, che avevamo indicato nella nostra ultima previsione di aprile scorso. Replicando lo stesso tipo di analisi per i prezzi, osserviamo ad oggi una variazione acquisita del deflatore del Pil dello 0.5 per cento; a partire da tale dato, possiamo concludere che difficilmente la variazione in media d’anno andrà molto oltre l’1 per cento. Cumulando l’incremento atteso del Pil reale e quello del rispettivo deflatore, dai dati disponibili si può anticipare che la variazione del Pil nominale nel 2018 non sarà distante dal 2 per cento.

Si tratta di un incremento che appare relativamente più contenuto rispetto alle indicazioni dell’ultimo Documento di economia e finanza, che incorporava una variazione del Pil reale dell’1.5 per cento, e una crescita del deflatore dell’1.3 per cento, con un incremento del Pil nominale conseguentemente poco inferiore al 3 per cento.