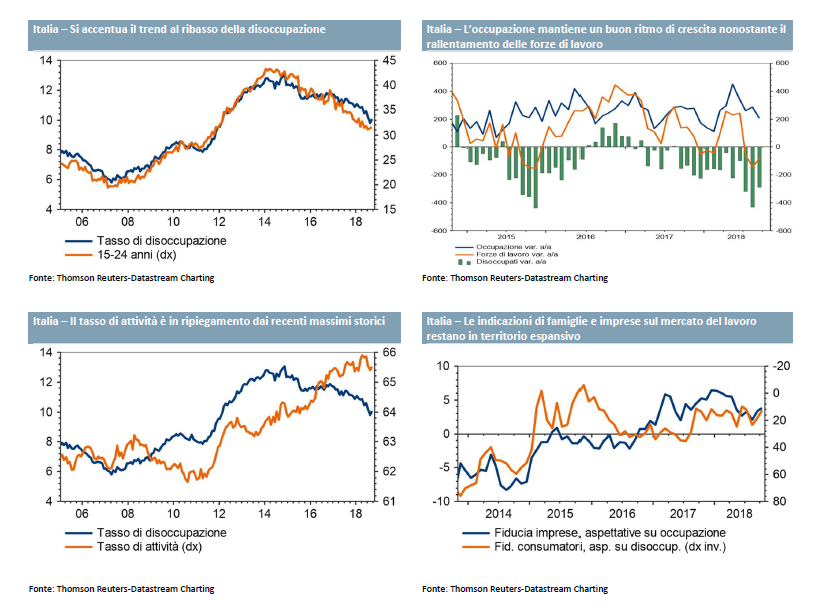

La disoccupazione è tornata a salire a settembre, a 10,1% dopo essere calata nei due mesi precedenti. Si è registrata una diminuzione sia degli occupati che degli inattivi, e la creazione di posti di lavoro è tornata ad essere limitata ai contratti temporanei. I dati non stupiscono e non cambiano di molto il quadro (ci aspettavamo una risalita della disoccupazione dopo il forte calo di agosto). Pensiamo che il tasso dei senza-lavoro possa mantenere un trend al ribasso nei prossimi mesi, in quanto le indagini di ottobre segnalano che le aspettative sui livelli occupazionali sia delle imprese che delle famiglie restano molto ben impostate. Naturalmente, c’è maggiore incertezza sul persistere di condizioni espansive sul mercato del lavoro su un orizzonte di medio termine.

La disoccupazione è tornata a salire a settembre, a 10,1% dopo essere calata nei due mesi precedenti, fino al 9,8% ad agosto (dato rivisto al rialzo di un decimo). Nel mese si è registrato un calo sia degli occupati che degli inattivi. Gli occupati sono scesi per il terzo mese negli ultimi quattro (-34 mila unità dopo le +62 mila di agosto). La salita del tasso dei senza-lavoro è stata anche favorita da un calo degli inattivi (-43 mila unità dopo le +51 mila del mese precedente).

A differenza che nel mese precedente, la creazione di posti di lavoro è tornata ad essere limitata ai contratti temporanei (+27 mila unità rispetto al mese prima, +368 mila rispetto a un anno prima), mentre si registra un calo sia congiunturale che tendenziale per i dipendenti permanenti (-77 mila m/m, -184 mila a/a). In aumento moderato i lavoratori autonomi (+16 mila m/m, +22 mila a/a).

Su base annua, l’occupazione ha perso velocità, a +207 mila unità (+0,9% a/a), tornando a crescere circa in linea con il PIL (ma il miglioramento tendenziale resta confinato ai contratti temporanei e ai lavoratori ultracinquantenni).

Anche il tasso di disoccupazione giovanile è salito (per il secondo mese), a 31,6% da 31,3% precedente. Nel mese, la creazione di posti di lavoro è risultata concentrata tra i più giovani (+6 mila unità ovvero +0,6% m/m) e tra gli ultracinquantenni (+22 mila unità ovvero +0,3% m/m). La classe di età che più fatica a scrollarsi di dosso gli effetti della crisi è quella dei 35-49enni (-1,6% a/a, che pure diventa +0,6% al netto della componente demografica).

In sintesi, i dati sul mercato del lavoro di settembre non stupiscono e non cambiano di molto il quadro. Ci aspettavamo una risalita della disoccupazione dopo il forte calo di agosto, in quanto i dati estivi sono sempre assai volatili, e una parte rilevante del calo del tasso dei senza-lavoro nei due mesi precedenti era dovuta alla crescita degli inattivi.

In ogni caso, al netto della variabilità su base congiunturale, pensiamo che il tasso di disoccupazione possa mantenere un trend al ribasso nei prossimi mesi. Il rallentamento del ciclo ancora non appare ancora così severo da determinare un’inversione di tendenza per la disoccupazione. Inoltre, le indagini di ottobre segnalano che le aspettative sui livelli occupazionali sia delle imprese che delle famiglie restano molto ben impostate in prospettiva storica. Naturalmente, c’è maggiore incertezza sul persistere di condizioni espansive sul mercato del lavoro su un orizzonte di medio termine.

Appare troppo presto per collegare il recente andamento del mercato del lavoro agli effetti del cosiddetto “decreto dignità”, in quanto una piena applicazione di tutte le disposizioni normative in esso contenute si avrà solo a partire dal mese prossimo. È possibile che alcune aziende abbiano in qualche modo “anticipato” alcuni contratti di lavoro a tempo determinato, ma si tratta per ora solo di evidenza aneddotica.

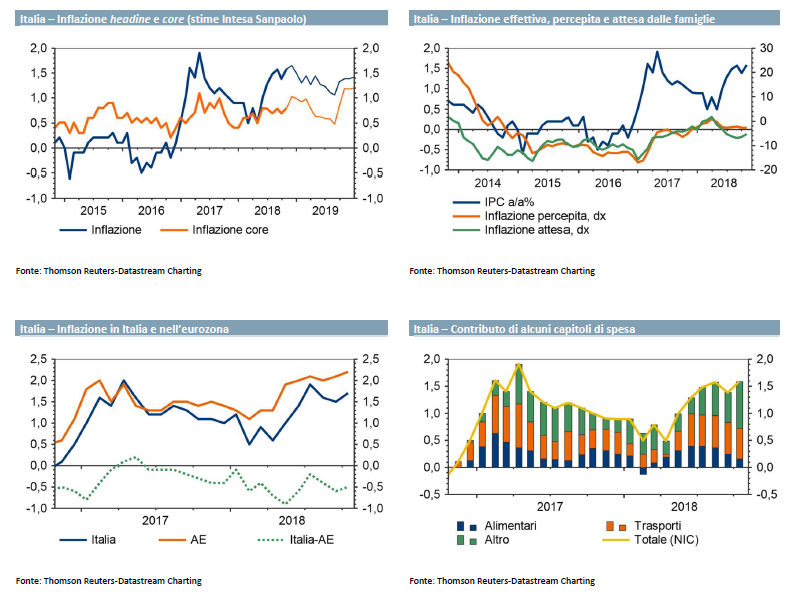

L’inflazione ha sorpreso verso il basso per il secondo mese a ottobre. La tendenza annua è salita ma meno del previsto (a 1,6% sull’indice nazionale e a 1,7% sull’armonizzato). L’inflazione italiana si mantiene significativamente più bassa rispetto alla media dell’eurozona (il più ampio output gap potrebbe spiegare in gran parte questo divario). In prospettiva, ci attendiamo un’inflazione poco variata negli ultimi mesi dell’anno, e in graduale calo nel corso del 2019. Il recente trend di risalita dell’inflazione è stato meno marcato del previsto, ed è rimasto confinato all’energia: non ci sono segnali di significativa risalita della tendenza di fondo.

L’inflazione ha sorpreso verso il basso per il secondo mese a ottobre. La tendenza annua è salita ma meno del previsto (a 1,6% sull’indice nazionale e a 1,7% sull’armonizzato). L’inflazione italiana si mantiene significativamente più bassa rispetto alla media dell’eurozona (il più ampio output gap potrebbe spiegare in gran parte questo divario). In prospettiva, ci attendiamo un’inflazione poco variata negli ultimi mesi dell’anno, e in graduale calo nel corso del 2019. Il recente trend di risalita dell’inflazione è stato meno marcato del previsto, ed è rimasto confinato all’energia: non ci sono segnali di significativa risalita della tendenza di fondo.

L’inflazione ha sorpreso verso il basso per il secondo mese a ottobre. L’indice nazionale è salito a 1,6% a/a da 1,4% di settembre (rivisto al ribasso), con prezzi stabili nel mese. La misura armonizzata ha fatto segnare un aumento tendenziale a 1,7% da 1,5% precedente, con rincari di due decimi su base congiunturale.

Significative pressioni al ribasso sono venute da diversi capitoli di spesa: comunicazioni (-1,4% m/m), servizi ricettivi e di ristorazione (-0,8% m/m), trasporti e istruzione (entrambi -0,7% m/m). Anche le spese per il tempo libero e abbigliamento e calzature hanno fatto segnare un calo dei listini, anche se meno accentuato.

Ampiamente atteso viceversa l’aumento dei prezzi nel capitolo “abitazione, acqua, elettricità e combustibili” (+1,9% m/m), dovuto al rincaro delle tariffe energetiche (elettricità +7,6%, gas +6,1% secondo quanto comunicato dall’Autority).

L’inflazione di fondo è salita di un decimo a 0,8% a/a da 0,7% precedente, ma i prezzi core nel mese sono scesi di tre decimi a fronte di un indice generale stabile. Ottobre ha anche registrato un ulteriore rallentamento dell’inflazione sui beni a più alta frequenza di acquisto (da 2,3% a 2,1% a/a), nonché sul cosiddetto “carrello della spesa” (beni alimentari, per la cura della casa e della persona: da 1,5% a 1% a/a). Ciò è dovuto principalmente a frutta e verdura fresca.

In sintesi, l’inflazione ha sorpreso verso il basso di recente, e si mantiene significativamente più bassa rispetto alla media dell’eurozona (2,2% a/a a ottobre). Probabilmente, il livello più elevato dell’output gap spiega in gran parte questo divario.

In ogni caso, ci aspettiamo un’inflazione poco variata negli ultimi mesi dell’anno, e in graduale calo nel corso del 2019.

Il recente trend di risalita dell’inflazione è stato meno marcato del previsto, ed è rimasto confinato all’energia. Non ci sono segnali di significativa risalita della tendenza di fondo.