Il settore del lusso è uno dei più dinamici e resistenti al mondo. Ha sempre superato sfide e crisi e ne è uscito più forte e più redditizio. Tuttavia, la pandemia di Covid-19 ha portato cambiamenti e sconvolgimenti senza precedenti al settore, costringendolo ad adattarsi e trasformarsi per sopravvivere e prosperare. La spesa per il lusso in Cina, il mercato più importante e influente per i marchi del lusso, ha subito un’impennata e ora si sta normalizzando. I marchi del lusso hanno anche sperimentato un effetto di polarizzazione, in cui i marchi più forti hanno guadagnato quote di mercato significative a scapito di quelli più deboli.

L’ascesa dell’Asia e il declino dell’Europa nel mercato del lusso

Dal 2019 al 2023 il mercato del lusso ha subito un forte spostamento geografico e nazionale. La Cina ha raddoppiato la sua quota del settore, passando dal 14% al 28%, mentre l’Asia nel suo complesso ha aumentato la sua quota dal 28% al 47%, diventando la regione più importante per i marchi del lusso. L’Europa, invece, ha visto la sua quota scendere dal 49% al 30%, soprattutto a causa del calo del turismo e dei viaggi causato dalla Covid-19 e dai controlli più severi alle frontiere da parte delle autorità cinesi.

I consumatori cinesi sono i principali motori del settore del lusso e si stima che rappresentino dal 36 al 38% delle vendite globali quest’anno, rispetto al 34% del 2019. Secondo le previsioni più prudenti di Bain, i consumatori cinesi dovrebbero rafforzare ulteriormente il loro status di nazionalità dominante per il lusso, crescendo fino a rappresentare il 38%-40% degli acquisti globali entro il 2030.

Tuttavia, ora acquistano più beni di lusso a livello locale, poiché viaggiare all’estero sta diventando più costoso e difficile. Nel 2019, i consumatori cinesi hanno rappresentato il 34% delle vendite di lusso, ma geograficamente la Cina ha rappresentato solo il 14%. Questo perché hanno speso in altri Paesi, soprattutto in Europa, Giappone, Corea del Sud e Hawaii. Poiché la tendenza si sposta verso una maggiore attenzione al mercato interno, si stima che la Cina geograficamente rappresenterà il 28% delle vendite globali di lusso nel 2023.

Il settore del lusso sta affrontando una nuova realtà, in cui l’Asia conta più che mai e l’Europa sempre meno. Secondo i dati di Statista, quest’anno i consumatori asiatici, compresi quelli cinesi e di altre nazionalità, rappresentano circa il 55% del settore del lusso, mentre quelli europei solo il 15%. Per avere successo sul mercato, i marchi del lusso devono avere i negozi giusti, la giusta presenza digitale, i prezzi giusti, la giusta presenza sui social media e i giusti ambasciatori in Asia, soprattutto in Cina.

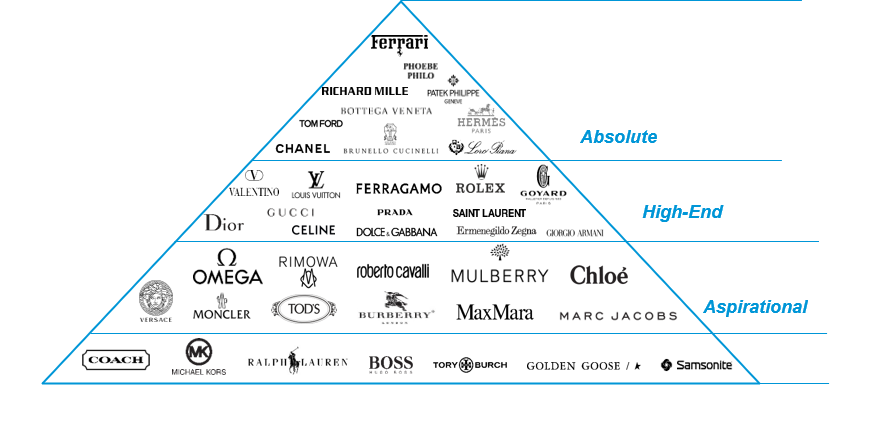

La piramide del lusso: come la polarizzazione crea vincitori e vinti

Il settore del lusso è cambiato molto dopo la crisi finanziaria globale del 2007-2008. Ora è più grande, più redditizio, più resistente e, come già detto, più dipendente dal mercato asiatico, in particolare dai consumatori cinesi, che sono i clienti più importanti e influenti per i marchi di lusso.

Abbiamo classificato il settore del lusso in quella che chiamiamo la “piramide del lusso”: Assoluto, di fascia alta, aspirazionale e accessibile. Più alta è la categoria, migliore è la qualità, il margine, la domanda e la fedeltà.

LVMH, Hermès e Kering sono tre esempi di performance contrastanti nel settore del lusso. LVMH e Hermès sono cresciuti entrambi in modo notevole dal 2019 a oggi, grazie al posizionamento assoluto e di fascia alta dei loro marchi nella piramide del lusso. Kering, invece, ha registrato una performance insufficiente per un certo periodo, soprattutto a causa della deludente performance di Gucci, che ha rappresentato l’80% dei suoi profitti nel 2021.

Il settore del lusso sta subendo una profonda trasformazione e riteniamo che i marchi che si trovano al vertice della piramide saranno quelli che prospereranno nell’era post-Covid. Hanno la qualità, la reputazione e la resistenza che li rendono più attraenti e più difensivi rispetto ai marchi di fascia bassa. Sono stati in grado di adattarsi al cambiamento delle preferenze e dei comportamenti dei consumatori asiatici, in particolare di quelli cinesi. Sono stati anche in grado di innovare e diversificare i loro prodotti e servizi, pur mantenendo la loro esclusività e artigianalità.

La strategia MEDALS: come i marchi del lusso si rivolgono ai nuovi clienti

La strategia MEDALS (acronimo di music, entertainment, digital, arts, lifestyle and sports), è un modo per capire cosa fanno i migliori marchi del lusso per ottenere risultati migliori. I marchi possono ampliare il loro raggio d’azione e interagire con i consumatori in vari modi, ad esempio sponsorizzando concerti, collaborando con atleti o sostenendo artisti. Concentrandosi su queste diverse categorie, raggiungono nuovi clienti più giovani. La Generazione Z sarà presto la più grande acquirente di lusso, ma prima deve conoscere il marchio. La strategia MEDALS aumenta la loro consapevolezza, l’interazione e il coinvolgimento con il lusso in una fase precedente. I marchi in questione si stanno assicurando questi clienti in anticipo e stanno costruendo i loro futuri clienti, con l’obiettivo di aumentare di conseguenza il loro potenziale di crescita. Si tratta di ciò che chiamiamo “premiumisation of everything”: i marchi del lusso vengono coinvolti in categorie e aree in cui non sarebbero mai stati coinvolti 10 anni fa, e queste hanno il potenziale per essere opportunità di guadagno molto accrescitive.

Il settore del lusso sta affrontando una nuova realtà nell’era post-Covid, dove la crescita, i margini e l’innovazione dei marchi determineranno il loro successo e la loro sopravvivenza. La spesa per il lusso in Cina, il mercato più importante e influente per i marchi del lusso, dovrebbe crescere del 5% l’anno prossimo. I marchi del lusso dovranno lavorare di più per attrarre e fidelizzare questi clienti cinesi, che hanno dimostrato un forte appetito e un’elevata fedeltà per i beni di lusso, ma che hanno anche preferenze e comportamenti in evoluzione.

Il boom dei margini a cui abbiamo assistito negli ultimi tre anni è ormai finito. La chiave di volta è la crescita dei ricavi e l’aumento della quota di mercato, che dovrebbe consentire di mantenere i margini. I marchi più forti, come Louis Vuitton, Dior, Hermès e Chanel, potrebbero beneficiare maggiormente della crescita del settore del lusso, in quanto hanno un vantaggio in termini di qualità, identità del marchio, esperienza del cliente e innovazione.