L’inflazione euro zona è rallentata a novembre al 2,0% da un precedente 2,2%, il dato è in linea con le attese degli analisti.

ECCO LE RAGIONI DEL RALLENTAMENTO DELL’INFLAZIONE

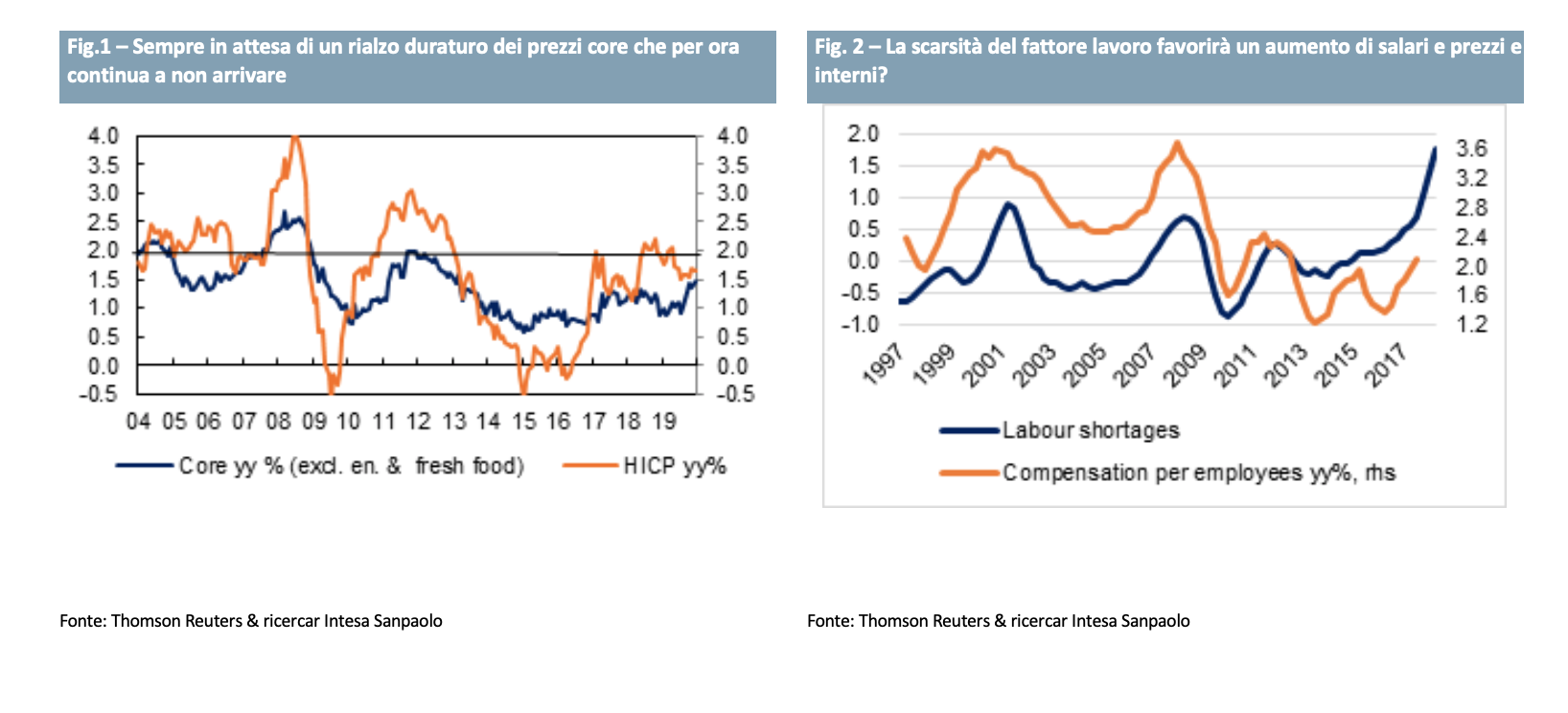

Il rallentamento è spiegato dalla frenata dei prezzi core (-0,2%m/m) più pronunciata di quanto non suggerirebbe l’usuale stagionalità del mese. L’inflazione sottostante è passata all’1.1% da un precedente 1,2% sulla misura preferita dalla Bce (al netto di energia e alimentari freschi) e all’1,0% da un precedente 1,1% sulla misura al netto di energia alimentari e tabacchi.

I PREZZI ENERGETICI INVARIATI

I prezzi energetici sono rimasti invariati nel mese, probabilmente perché il forte calo del prezzo del greggio non è ancora stato trasferito a pieno nei prezzi alla pompa. È probabile che tra dicembre e gennaio si veda un calo più marcato della componente energia. Ci aspettiamo, quindi, una frenata ulteriore dell’inflazione fino all’1,7% a gennaio.

LE NOSTRE STIME PIU’ RECENTI

Le nostre stime recenti sono di inflazione headline all’1,8% nel 2018 in calo di un decimo all’1,7% nel 2019 e quindi stabilmente all’1,8% nei due anni successivi. Le previsioni assumono un rientro delle pressioni ribassiste sul greggio nel post meeting Opec della prossima settimana ed un prezzo medio di 80$ a barile nel 2019. Le stime di inflazione core sono di aumento di appena un decimo in media nel 2019 all’1,3% mentre in precedenza vedevamo la dinamica core all’1,5%.

L’EFFETTO DI TRASCINAMENTO

L’andamento più debole delle attese a fine 2018 ha un effetto di trascinamento sui primi mesi del prossimo anno e le nostre previsioni recenti danno l’inflazione core in un intorno dell’1,1% fino ad aprile prossimo. In teoria la scarsità del fattore lavoro dovrebbe spingere salari e prezzi interni.

CHE COSA HA DETTO LA BCE CON PRAET

Ma è noto che la pendenza della curva di Phillips è assai incerta e così le stime di inflazione core. Praet la scorsa settimana ha segnalato che una dinamica dei prezzi core vicina all’1,0% non è soddisfacente né compatibile con un rialzo dell’inflazione complessiva verso il 2% nel medio periodo.

CHE COSA SUCCEDE IN GERMANIA

Il rallentamento dell’inflazione è diffuso all’interno della zona euro. L’inflazione si è attenuata di due decimi in Germania (al 2,2%), di tre decimi in Francia (al 2,2%) e in Spagna (al 2,0%), mentre è rimasta invariata all’1,7% in Italia.

LE PREVISIONI SULLA BCE

Ci aspettiamo che la Bce confermi la forward guidance sui tassi a dicembre poiché il rallentamento dei dati macroeconomici non è stato tale da compromettere le prospettive di espansione moderata né da alterare la valutazione dei rischi da circa bilanciati a verso il basso, come suggerito da Draghi e Praet all’inizio di questa settimana. Il Consiglio rimane fiducioso sul fatto che le carenze di manodopera metteranno ulteriori pressioni su salari e prezzi interni nel medio periodo.

Tuttavia, i dati deboli hanno indotto i mercati a mettere in discussione un rialzo dei tassi Bce nell’autunno del prossimo anno. Continuiamo a pensare che la Bce voglia archiviare i tassi negativi entro il prossimo anno. Per il momento manteniamo una previsione di due rialzi dei tassi nel 2019, ma i rischi si stanno spostando verso il basso.