Oltre al previsto aumento dei tassi di 75 pb, la riunione di settembre ha mostrato che la Fed è determinata a inasprire le condizioni monetarie a un ritmo ancora più rapido e che prevede di mantenere i tassi a un livello restrittivo più a lungo. I messaggi piuttosto aggressivi dei “dots” e della conferenza stampa miravano a dissipare la percezione del mercato secondo cui la Fed potrebbe rinunciare a mantenere i tassi alti a lungo per i timori di una recessione. Tuttavia, la banca centrale riconosce anche che l’elevata probabilità di un atterraggio duro, anche con una recessione, è il male minore rispetto al fatto che l’inflazione si radica nelle aspettative da una posizione meno aggressiva. Un’azione ritardata sarebbe alla fine molto più dolorosa.

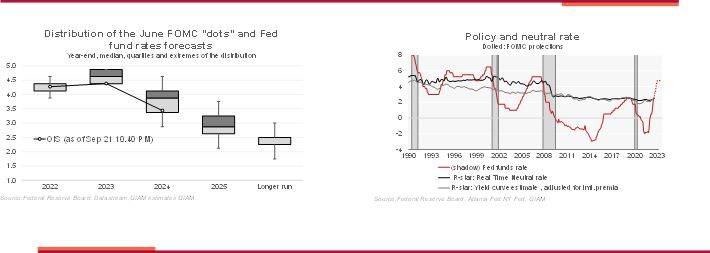

La Fed punta ad aumentare i tassi di altri 125 pb entro dicembre, anche se Powell ha evidenziato che c’è un numero significativo di membri del FOMC che si accontenterebbero di “solo” 100 pb. Inoltre il 2023 vedrebbe un ulteriore aumento di 25 pb, anziché il taglio di quasi 50 pb prezzato dal mercato prima della riunione: i tagli dei tassi saranno considerati solo nel 2024. Entro la fine del 2025 il tasso di policy dovrebbe essere di circa 40 pb superiore a quello neutro, nonostante l’evidente rischio per la crescita di un periodo così prolungato di politica monetaria restrittiva. Il rallentamento dell’economia e l’impatto della stretta monetaria hanno portato a un significativo declassamento delle proiezioni di crescita. Nel 2023 il PIL del quarto trimestre sarebbe solo dell’1,2% superiore rispetto a un anno prima. La crescita rimarrà al di sotto della tendenza almeno fino al 2025 e il tasso di disoccupazione dovrebbe aumentare di 0,7 punti percentuali entro un paio d’anni: due condizioni necessarie per riportare l’inflazione al 2%. Scenario che, comunque, non si presenterà prima del 2025 nelle proiezioni del FOMC. Si prevede infatti che l’inflazione sarà più persistente rispetto a quanto previsto a giugno, con un tasso di riferimento superiore al 2% entro la fine del 2024.

Con il tasso ufficiale che è appena entrato nell’intervallo in cui può essere considerato restrittivo, il presidente Powell ha affermato che il FOMC desidera vedere tassi reali positivi lungo la curva dei rendimenti per un periodo prolungato. Condizioni finanziarie più restrittive richiedono diversi mesi per incidere pienamente sull’economia e quindi è difficile stabilire una sequenza chiara delle prossime mosse politiche, sebbene l’evoluzione del tasso appropriato e il fatto che in questa occasione il ruolo dei “dots” non sia stato sottovalutato non lascia molti dubbi.

La Fed chiaramente non ha ancora paura di stringere troppo, ma Powell si è concentrato molto sui rischi che una politica restrittiva rappresenta per il mercato del lavoro. Ha continuato a segnalare che le misure preferite dal FOMC circa gli squilibri della domanda e dell’offerta – il rapporto tra nuove posizioni lavorative e i disoccupati e il numero di dimissioni – sono diminuite solo marginalmente. In linea con il pensiero esposto da quando ha iniziato ad aumentare i tassi, Powel ha ribadito che è possibile ridurre nuove posizioni occupazionali dagli attuali elevati livelli senza precedenti senza innescare licenziamenti considerevoli. Due fattori dovrebbero aiutare: le aspettative di inflazione rimangono sostanzialmente ancorate e l’attenuarsi dei grandi shock negativi dell’offerta che hanno colpito l’economia dal 2020 contribuirà a ridurre l’inflazione. Ci sono i primi segnali di uno sblocco delle catene di approvvigionamento, ma il processo potrebbe essere lento e irregolare, ha ammesso.

Eppure, il Presidente è apparso molto meno fiducioso nella possibilità di evitare un atterraggio duro. Si è chiaramente astenuto dal menzionare una recessione, ma ha affermato che esiste una probabilità “molto alta” che la crescita rimanga al di sotto del trend per un periodo sostanziale. Ha anche ammonito che non ci sono modi indolori per combattere un’inflazione elevata e persistente e che i sacrifici sono necessari per ripristinare la situazione prevalente nel decennio pre-COVID, quando l’inflazione moderata ha consentito un lungo periodo di crescita regolare che ha notevolmente beneficiato la parte più debole del mercato del lavoro. Solo con prove molto convincenti che l’inflazione si sta dirigendo costantemente verso l’obiettivo, la Fed inizierà ad allentare la politica.

Rivedremo la nostra previsione, che attualmente indica i un tasso sui fondi Fed che raggiungerà il 4% entro la fine dell’anno. Tuttavia, le prospettive internazionali in rapido deterioramento e la decelerazione dell’economia si riveleranno una sfida molto dura per la determinazione della Fed di spingere i tassi a livelli mai visti dalla metà del 2000 e mantenerli lì per almeno un anno. L’ulteriore svolta da falco è stata non sorprendentemente accolta male dai mercati, con l’S&P in calo dell’1,7%. Il rendimento a 2 anni è salito al 4,1%, il livello più alto degli ultimi 15 anni dopo la dichiarazione della Fed.