Negli Stati Uniti le pressioni inflazionistiche non hanno mostrato segni di attenuazione in agosto, anzi sono peggiorate. Il rischio che l’inflazione possa continuare o peggiorare ulteriormente spingerà i banchieri centrali a prendere misure preventive. Un approccio riassunto, senza giri di parole, dal governatore del Fed Board Christopher Waller, in un recente discorso a Vienna: “Lasciarsi trarre in inganno da un ammorbidimento temporaneo dell’inflazione potrebbe avere ora conseguenze ancora più gravi. Quindi, finché non vedrò una significativa e persistente moderazione dell’aumento dei prezzi di base, sosterrò l’adozione di ulteriori misure di inasprimento della politica monetaria”.

Gli investitori, che hanno familiarità con il ciclo di rialzi del 1977-1980, ricorderanno che la Fed si orientò verso tagli dei tassi nel 1980, dopo che l’inflazione di base sembrava aver raggiunto il picco all’inizio dell’anno e il tasso di disoccupazione era salito al 6%. Sfortunatamente, i banchieri centrali furono smentiti da una nuova accelerazione dell’inflazione di base, che raggiunse i massimi all’inizio del 1981. In risposta, la Fed aumentò ulteriormente il tasso dei Fed Funds nel 1981. Oggi, la Fed non vuole essere ingannata di nuovo. A Vienna, Waller ha anche precisato cosa si debba intendere per “moderazione significativa e persistente” dell’inflazione di base: un’inflazione su base mensile al di sotto del 0,3%.

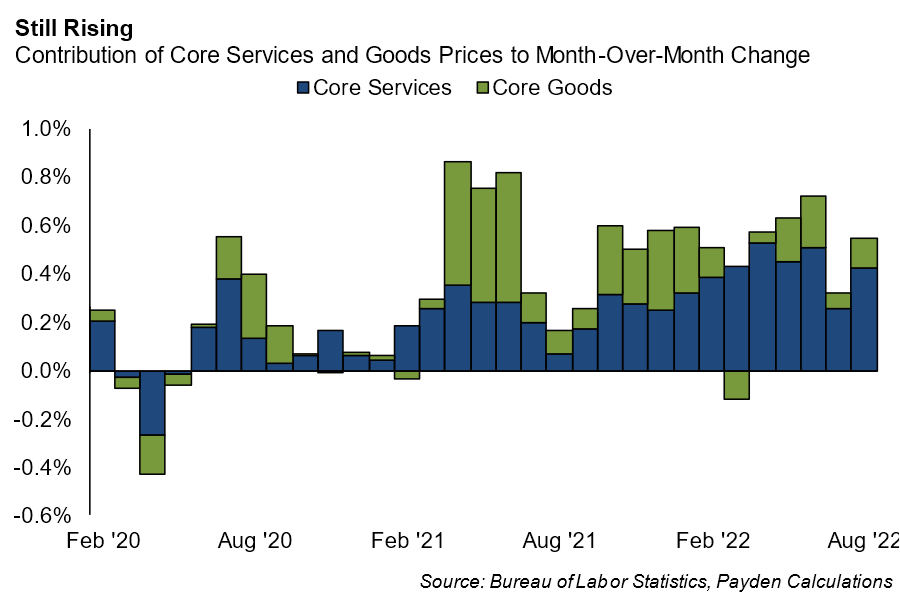

Il contesto appena descritto è essenziale per analizzare la pubblicazione, avvenuta la scorsa settimana, dell’indice dei prezzi al consumo (CPI) di agosto. Molti investitori si aspettavano un ammorbidimento delle pressioni inflazionistiche. Invece, i prezzi dei principali beni sono aumentati dello 0,1% e rimangono dell’8,3% al di sopra dei livelli di un anno fa. È vero che i prezzi del gas sono scesi, ma molte altre categorie hanno continuato a salire, con il CPI core in accelerazione dell’0,6% su base mensile e del 6,3% su base annua.

Troppo alto per i consumatori, troppo problematico per i banchieri centrali. Il solo rischio che l’inflazione possa salire ulteriormente spingerà i banchieri centrali a intraprendere azioni più aggressive.

Vediamo tre ragioni fondamentali per cui l’inflazione non se ne andrà facilmente. Anzitutto, quasi tutte le categorie dei prezzi dei beni, in agosto, sono aumentate: energia, beni alimentari, servizi medici, affitti. L’ampiezza delle pressioni inflazionistiche rende improbabile una rapida decelerazione.

In secondo luogo, alcune categorie, già problematiche, sono peggiorate ulteriormente, con maggiori probabilità di rialzo. Ad esempio, il 40% dell’aumento del CPI core negli ultimi 12 mesi è dovuto agli alloggi. Ad agosto gli alloggi sono aumentati dello 0,7% su base mensile, il tasso di incremento più rapido mai registrato dal 1955! Inoltre, dato che i prezzi degli alloggi nel CPI tendono a ritardare i prezzi delle case e gli affitti di mercato, pensiamo che questi continueranno ad aggiungere pressione al rialzo al CPI core fino all’estate del 2023. Probabilmente il peggio deve ancora venire.

In terzo luogo, le misure alternative dell’inflazione di base aiutano a calcolare l’effettivo tasso d’inflazione sottostante e a prevedere dove potrebbe arrivare l’inflazione tra un anno. Anche in questo caso, le notizie non sono buone. Ad esempio, il CPI mediano della Fed di Cleveland è aumentato dello 0,7% in agosto e del 6,7% rispetto a un anno fa. Il CPI medio è aumentato dello 0,6% sul mese e del 7,2% rispetto a un anno fa.

Prima della pubblicazione del rapporto CPI di agosto, ci aspettavamo che la Fed arrivasse al 4,25% sul tasso dei Fed Funds entro l’inizio del 2023. Tuttavia, l’attuale traiettoria delle pressioni sottostanti sui prezzi indica il rischio di un tasso terminale ancora più alto e di rimanere al di sopra del 4% “per qualche tempo”. Un’inflazione elevata o prolungata rischia di far crollare le aspettative di inflazione dei consumatori e delle imprese, una situazione che la banca centrale vorrà evitare a tutti i costi.

In conclusione: Per tutta l’estate abbiamo consigliato di non opporsi alla Fed. L’inflazione è un problema significativo, che i banchieri centrali cercheranno di risolvere anche a rischio di far deragliare l’economia per evitare gli imbarazzanti fallimenti degli anni Settanta e Ottanta. Il fatto che le tendenze dell’inflazione di fondo fino ad agosto sono rimaste elevate, significa che i banchieri centrali hanno ancora molto lavoro da fare.